2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

2020年,粗钢产量10.6亿吨,同比+7%;钢材产量13.2亿吨,同比+10%。

1. 行业特性

1)资源加工型行业

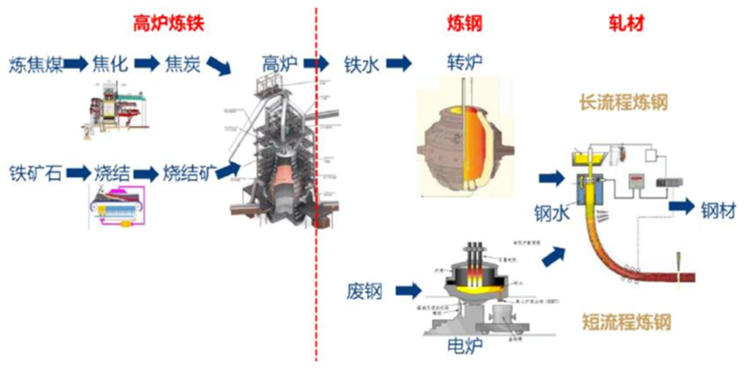

炼钢生产流程分为长流程和短流程

长流程:铁矿石+焦炭+喷吹煤(高炉)——生铁(转炉)——粗钢

以61.5%的粉矿为例,1.6吨铁矿石+0.5吨焦炭+0.15吨喷吹煤,经高炉冶炼后,可形成1吨铁水,铁水通过转炉生成粗钢。

短流程:废钢(电炉)——粗钢

图:钢铁冶练分为长流程和短流程

数据来源:乐晴智库精选,大成基金,2021年5月

由于短流程成本较高,我国炼钢工艺仍以“长流程”为主。铁矿石和焦炭为钢铁行业的主要原材料,我国焦炭自足性尚可,但受限于我国铁矿石储量不足且品位较低等原因,铁矿石对外依存度超过80%,钢铁行业景气度易受原材料价格波动影响。

图:钢铁冶练上中下游

数据来源:艾瑞资讯,大成基金,2021年5月

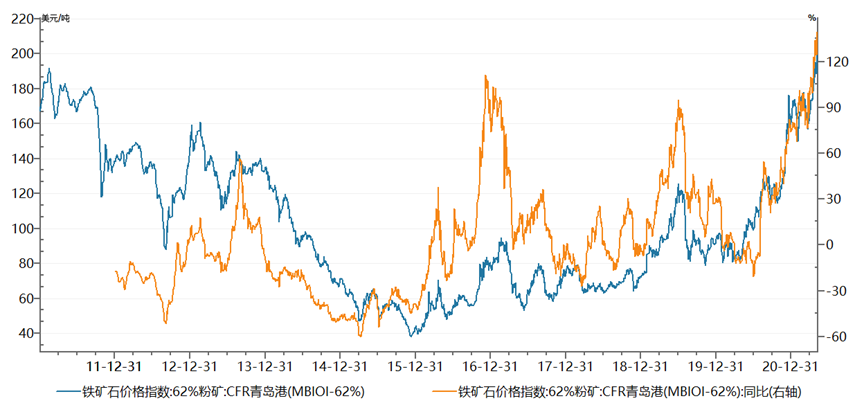

2)铁矿石

上游铁矿石呈垄断格局,CR4=50%,巨头话语权强。国际四大矿山产量约占全球铁矿石产量的一半。预计2021年铁矿新增产能6400万吨。

图:5-9进口铁矿石价格突破210美元/吨

数据来源:WIND,大成基金,2021年5月

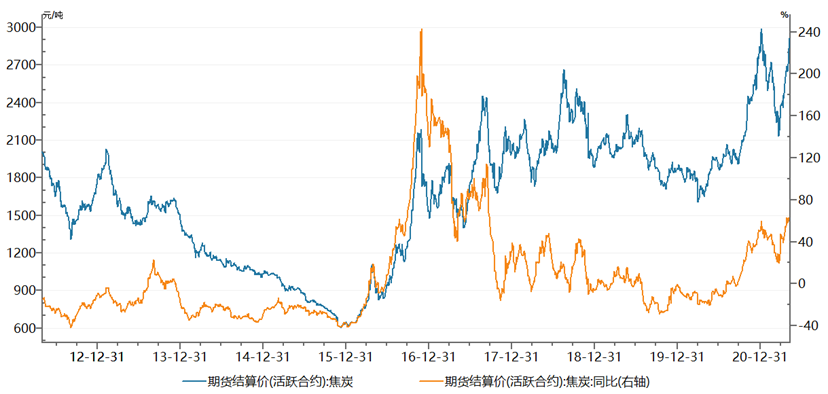

3)焦炭

焦炭主要用于炼钢,占焦炭下游需求的85+%。

国内焦炭产能分布=华北40%+华东20%+西北15%+其他25%,分省看主要集中在山西20%、河北10%和山东10%等。

据Mysteel调研统计,2021年预计淘汰焦化产能2775w吨,新增焦化产能6465w吨,全年净新增3690w吨。

虽然随着焦化置换产能的逐渐投产,新增供应逐渐释放是必然,但由于2020年去产能产生的缺口过大(预估2500w吨),补缺需要时间,环比扭转并不代表就此过剩,2020年产生的缺口只会在2021年被逐步填补。

整体看,今年上半年焦炭供应仍较为紧张,下半年随着国内新增焦炭产能投产、达产,供应将逐步宽松,价格重心或下移,焦化厂利润也将回归正常合理水平。

图:5-10焦炭价格突破2900元/吨

数据来源:WIND,大成基金,2021年5月

4)废钢

从2018年起,我国逐步禁止废钢进口,目前进口量已归零。

2020年底《再生钢铁料》国家标准发布,废钢进口在2021Q1有序放开,虽然目前国内废钢价格远高于国外,但国际废钢资源整体有限,预计年进口量在500-1000w吨之间。

根据中国工程院预测,2021年我国废钢资源量在2.15-2.25亿吨,整体看,我国废钢供需仍处于紧平衡的格局。

5)高同质化

成本是核心竞争点,规模效应明显。

定价高度市场化

6)强周期性

钢材分为长材、板材、钢管和型材等,长材作为建筑用材主要应用于房地产、基建等行业;板材作为工业用材主要应用于机械、汽车、船舶、家电等制造业。

钢铁下游以建筑业为主,直接拉动钢铁需求55%,加上建筑业对工程机械、重卡、家电等的间接用钢需求,合计占钢铁需求的75%。建筑业主要是基建和房地产,因此钢铁需求具有强周期性。

2. 供给

我国是全球最大的钢铁生产国,粗钢产量占比50%以上。河北粗钢产量占1/4。

2016年发文明确5年内化解钢铁过剩产能1-1.5亿吨。“十三五”期间,累计清除产能近1.7亿吨。由于去产能任务基本完成,产能置换已成为行业的主导政策,产能置换于2020年开始集中落地,虽原则上不增加产能,不过由于部分无效或低效产能被置换叠加技术的进步,使得总产量有所提升。

从高炉开工率来看,2021-3-19,唐山市政府发布《钢铁行业企业限产减排措施的通知》草案,要求在3-20到12-31,对全市大部分全流程钢企实施相应的限产减排措施。受环保限产政策从“阶段性” 转向“常态化” 影响,唐山地区高炉开工持续下降。4-9唐山钢厂高炉开工率最低降至45%,5-7仍在50%左右的低位。

图:唐山高炉开工率降至历史低位

数据来源:WIND,大成基金,2021年5月

目前钢材价格突破6000元/吨,按不同品种,吨毛利在800-1000元/吨,处于历史高位。

图:钢材价格创历史新高,突破6000元/吨

数据来源:WIND,大成基金,2021年5月

免责声明

本微信提供有关大成国际资产管理有限公司(以下简称“大成国际”)及其服务与产品的数据。本微信所载的信息如在若干司法管辖区内是需要注册后才可发表,并大成国际没有意图在该等司法管辖内发表本文件。非香港投资者在浏览本微信所载信息前,有责任遵守其所属司法管辖区内所有适用的法例及规定。

本微信提供的数据只供参考用途,并不构成任何投资建议。过往表现未必可作日后业绩的准则。投资涉及风险。投资者可能会失去全部投资资本,请详阅相关的销售文件,尤其是有关基金的性质及投资该基金涉及的风险。本微信所载的资料并不构成任何邀约、邀请、建议或认购任何大成国际提供的产品、大成国际的基金、或作为任何投资建议的准则。

本微信可能载有根据大成国际的意见、预期及推测所作出的前瞻性陈述。大成国际并无责任更新或修订任何前瞻性陈述,而实际结果可能与前瞻性陈述所预期的有重大差异。

本微信的数据由大成国际提供,未经证监会审阅。务请您审慎行事。倘若您对本网站的资料有任何疑问,应咨询独立财务及专业顾问的意见。私人投资者应咨询其投资顾问、银行或其他专业顾问的意见。本微信所载的资料并不构成投资建议或关于任何投资或投资服务可行性的意见。有意投资人士请于作出投资决定前,咨询专业顾问的意见。

基金单位的价值及收益可跌可升。过去表现或任何预测,未必代表基金将来或有可能达至的表现。大成国际或任何附属机构或指定分销商对基金的投资回报并不承担任何责任,亦不作出任何保证或担保。大成国际尽力确保此文件所包含信息准确和可靠,但并不保证其准确性和可靠性。大成国际对于信息不准确或信息遗漏所造成的损失不承担任何责任。未经大成国际同意下,不可对本微信的任何数据或内容作任何复印或发布。

@2021 大成国际资产管理有限公司版权所有。