【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

导语

今年新冠疫情全球爆发,至今并未找到有用的特效药,新闻媒体对新冠疫苗的关注度极高,使得疫苗行业再次被放到了风口浪尖,经过深度研究国内疫苗行业,我们认为中国疫苗行业进入了高速的十年成长维度期,并将从政策端、产品端、全球比较等角度深度剖析。

全球疫苗市场概况,寡头垄断或已成型

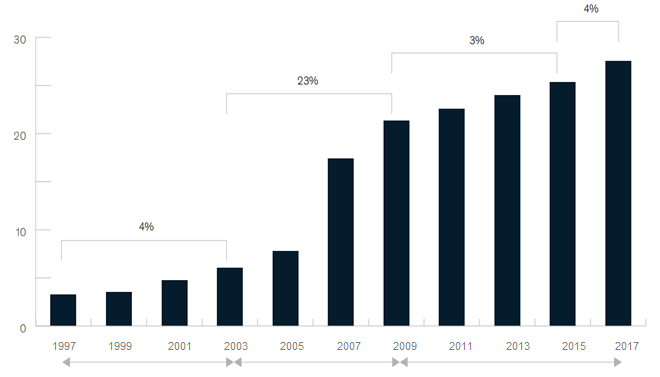

目前全球疫苗市场规模大概在300亿美金左右,增速维持在5%,目前四大“寡头”疫苗企业合计份额超过90%。回顾全球疫苗行业过去20年的市场规模变化历程,2003-2009年是全球疫苗行业的集中爆发期,全球市场规模从2003年的60亿美元左右迅速增长至2009年的210亿美元左右,年复合增速高达23%;尤其是2005-2007年期间,全球市场规模实现翻倍增长。造成这一快速增长的原因是2003年之后,各大疫苗巨头均有多个重磅疫苗品种获批上市,并快速的放量。非常类似的,我们发现今天的中国疫苗市场也正在经历这一阶段。

全球疫苗市场变化趋势

数据来源:麦肯锡咨询

政策端:催化疫苗行业竞争格局优化

2016年山东疫苗事件后,国务院在2016年通过了《疫苗流通和预防接种管理条例》,明确了我国疫苗流通全面实施一票制,企业规范度大幅度提升。2018年疫苗事件的发酵,更是直接导致行业政策进入密集期,最后于2019年6月首次制定了专门的疫苗管理法《中华人民共和国疫苗管理法》,从立法的高度,对疫苗从研发、生产、流通等全链条的各个环节实施强监管。随着疫苗生产标准的不断提升,行业准入门槛进一步提升,不符合要求的企业将逐步退出,行业将加速优胜劣汰,疫苗行业将进入存量企业越来越少的良好竞争格局。

数据来源:中国疫苗管理法

从我国目前疫苗的整体结构看,存在较为明显的优化空间。目前我国以疫苗批号企业主体超过40家,其中只有1个品种批号的企业多达22家, 1-2个品种合计达到32家,超过5个品种批号的企业只有4家。因此未来行业优胜劣汰,国内优质规范龙头企业国企及骨干型民企以及创新型疫苗企业有望胜出,未来稀缺性进一步凸显。

产品端:驱动国产疫苗进入爆发期

疫苗技术发展至今已经有200多年历史,目前看技术路径上划分大概有5种路径。1)减毒活/灭活疫苗是最早的疫苗生产工艺,并且沿用至今;2)纯化工艺的发展使纯化蛋白/多糖疫苗的生产成为可能,其上市高峰期集中于20世纪70-90年代,并为21世纪多糖结合疫苗的上市奠定了基础;3)基因工程技术的发展驱动基因工程疫苗的开发,虽然重组乙肝疫苗是最早的基因工程疫苗,但重磅品种多上市于21世纪;4)多联疫苗则是在各种疫苗工艺的基础上对多种疫苗进行联合,是21世纪疫苗发展的主要方向之一;5)展望未来,下一代的疫苗技术将主要集中在病毒载体疫苗、核酸疫苗和反向疫苗学技术。

数据来源:兴业基金整理

2019年开始多个国内重磅疫苗将逐步上市,开启国产疫苗新时代

目前我国疫苗的消费结构和全球疫苗消费结构相比有很大的差异,海外主流如 13 价肺炎疫苗、 HPV 疫苗、带状疱疹等在我国量还相对较小,另外其他品种如百白破、乙肝、灭活多联疫苗等在国内还未有品种上市。随着国产大疫苗品种的逐步上市,即将开启国内疫苗行业的新时代。

全球比较:以主要疫苗为例

13价肺炎疫苗:全球销量第一的疫苗,预计销量超60亿美金,2016年底进入中国,目前在国内上市的包括7价、10价、13价和23价,以7价和13价覆盖率最高,中国儿童最适宜的是13价疫苗,但目前存在较大的供应缺口,基本一针难求。

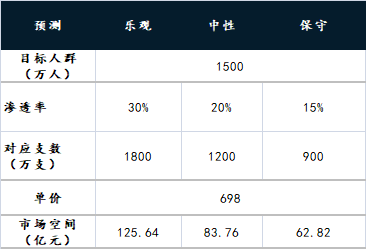

我们预测认为13价肺炎球菌疫苗国内潜在市场空间有望达到100亿元。我们假设新生儿渗透率达到20%左右,按照四针接种程序,以及698元的出厂价测算,则新生儿市场有望达到83亿左右,若考虑5岁及以下儿童的大量存量市场,则规模有望达到100亿左右。

数据来源:兴业基金整理

国内在去年年底至今年底预计有2家上市公司将会获批该产品,其它大部分在临床阶段,加上原研厂家,未来三家企业有望瓜分目前巨大的潜在市场。

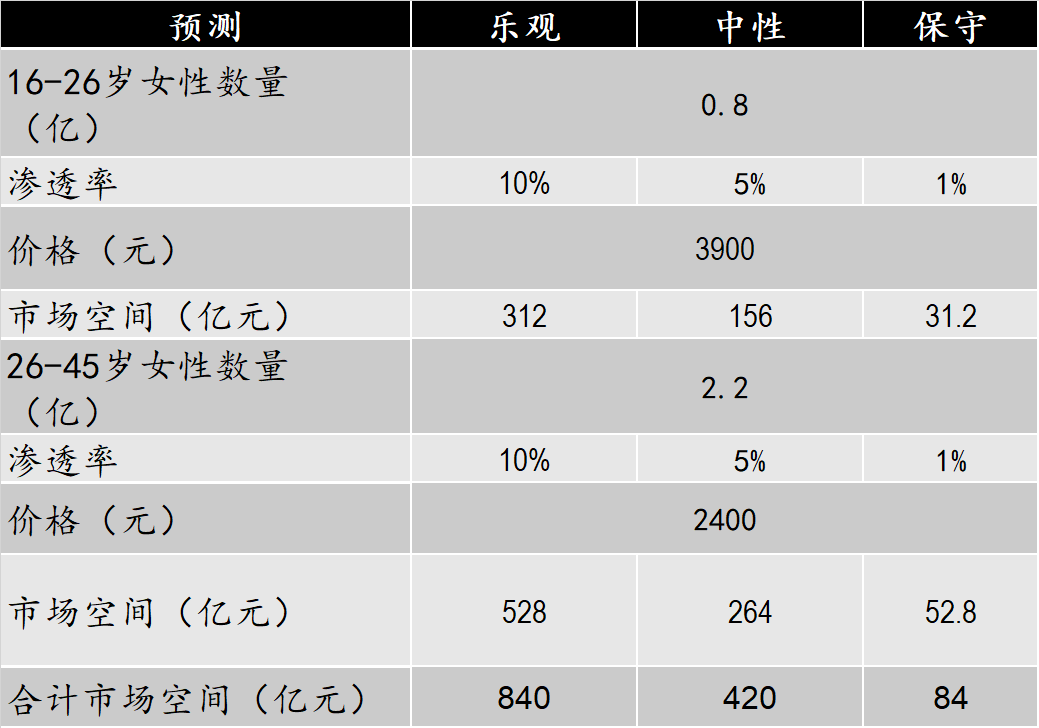

HPV疫苗:世卫组织关于HPV疫苗的文件中指出,HPV病毒感染是几乎所有宫颈癌病例的基础病因,HPV疫苗作为一级预防对于整个宫颈癌防治极为重要。目前,全球上市的HPV疫苗主要有2价、4价、9价HPV疫苗,分别对70%、70%、92%的宫颈癌有显著预防效果,另外4价与9价HPV疫苗还可以预防男性与女性的肛门癌以及生殖器疣。在美国是将HPV疫苗纳入国家免疫规划且由多种商业医疗保险覆盖,所以目前接种率90%多。

我们预计国内HPV疫苗的潜在存量市场空间超过420亿元,目前主要是海外产品通过国内某上市公司在国内销售,据公开数据显示,去年签批发数量900多万支,销售金额接近100亿元,成为国内首个百亿疫苗品种。

数据来源:兴业基金整理

针对国内市场,2019年12月已经有上市公司的二价HPV获批上市,后续还有3-4家的国内企业在临床阶段,包括针对4价和9价的主要品种,预计国产上市后,有较大的替代空间。

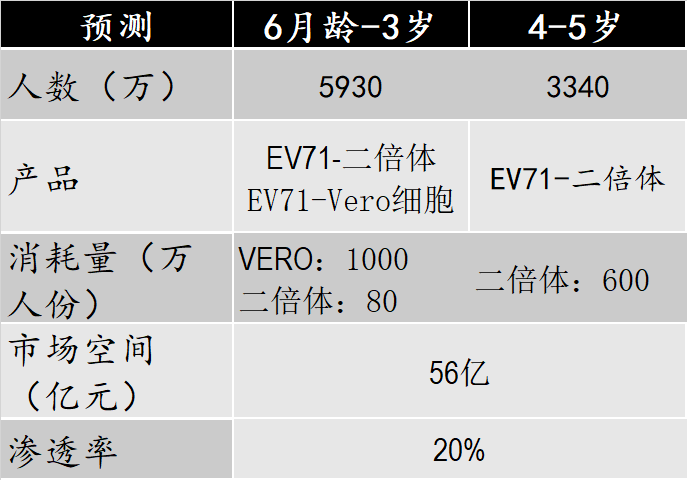

EV71疫苗:全球预防手足口病的重磅疫苗,手足口病在我国的发病率和死亡率这几年一直呈现上升状态,婴幼儿由于免疫力低,手足口病一直是婴幼儿面临最为严峻的传染病。该品种2016年在国内上市(基础免疫为接种2剂次,间隔一个月),该产品当年即实现875万剂的批签发量,截至去年批签发量3000多万剂,市场规模超过50亿,预估存量市场渗透率已经超过20%。该品种也充分说明了国内疫苗的潜力,只要是好品种,市场完全不缺购买力。

数据来源:兴业基金整理

该品种国内市场主要有三家企业已经上市,存量渗透率已经达到20%的水平,由于实际接种中以低年龄儿童为主,实际渗透率可能更高,所以未来的市场可能要以增量市场为主,批签发量继续快速增长的可能性不大,但是维持在50亿左右的规模应该是大概率趋势。

多联疫苗:市场潜力大,大品种频出

多联苗的特点是一针多用,预防多种疾病,大幅度减少接种次数,提升依从性,海外多联苗这几年大品种频出如:麻腮风水痘疫苗以及五联苗、六联苗都是接近30亿美金的重磅炸弹,国内存在大量的潜在市场,品种拓展空间大。以HiB联苗市场为例,国内潜在市场空间也可达百亿级别。

我国Hib目前作为二类苗使用,2013年其批签发量达到3700万剂,2014年受乙肝疫苗事件、新版药典和GMP认证等行业影响,批签发量出现较大下滑,国内相关的联苗上市后迅速抢占市场,按照2019年批签发算,联苗渗透率达到65%。根据WHO的数据,截至2016年底,b型流感嗜血杆菌三剂疫苗的全球覆盖率估计为70%。若以全球平均的覆盖率70%为我国目标空间,以1500万新生儿为基数,年Hib及关联的新型疫苗实际销售量(非批签发)可达到4200万剂(接种4针),假设未来联苗渗透率为80%,则新生儿市场联苗达到3360万剂,若按照四联价格275元每剂测算,市场潜力达到92.4亿元,若按照进口五联苗计算,则市场潜力达到200亿元。

数据来源:兴业基金整理

目前国内企业多联苗品种较少,主要以两家公司的三联苗和四联苗为主,这两个品种均为HIB系列的联苗,销售规模均在10亿左右的级别,还有较大发展空间,另有两家公司现处在临床后期阶段。多联苗参与者较少一方面体现了联苗存在难度,它既需要单苗的技术支持又需要很好的联合技术,但对比海外市场,也说明了联苗是国内另外一个掘金的领域,未来国内企业在四-六联苗市场的可作为空间还很大。

新冠疫苗:国内进展领先,二期临床进行中,最快今年年底上市

目前新冠疫情在全球的超预期快速拓展,尚未有特效药的情况下,疫苗成为人类战胜新冠病毒的重要手段。截至2020年4月15日,全球共有5款新冠疫苗进入临床试验阶段,技术路径包括腺病毒载体疫苗、mRNA疫苗、灭活疫苗、减毒活疫苗等。

其中,4月11日某疫苗公司公告,其腺病毒载体疫苗开展二期临床试验,成为全世界第一家进入二期临床的企业,大概在5月底会公布二期临床的揭盲数据,目前市场关注度较高,估计它的疫苗最早可能在2020年底左右获得国家应急使用和储备;海外进展最快的是mRNA疫苗,已于4月27日向美国FDA递交了计划启动疫苗二期临床的申请,预计在6月左右会有二期数据揭盲。目前这两种疫苗属于技术上的新型疫苗,早期展现快速研发优势,但仍未有已上市品种验证。而减毒、灭活疫苗技术最传统,是本次新冠疫苗研发的最稳妥方案。据了解,现国内有多家疫苗上市公司已经通过与国外公司合作的方式参与到研发过程中,大部分品种还在报临床或者一期临床状态。

本文来源:兴业基金研究部