抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

上周市场回顾

上周市场回顾

海外市场普涨。欧美疫情继续改善,但新兴市场仍然反复,欧美疫苗接种推进顺利,但速度边际放缓。

中期来看,疫苗接种推进+财政刺激落地将令市场担忧的政策和经济不确定性整体趋于缓和,全球再通胀预期难证伪,风险类和顺周期、再通胀类别的资产相对受益的逻辑目前来看确定性仍然较高,同时需关注病毒变异等可能破坏该逻辑的风险。

国内市场普涨。创业板指 +2.62%;万得全A +0.49%;沪深300 +0.46%;中证500 +0.03%;上证50 -0.60%。沪深两市成交额有所减少,北上资金净流入有所减少,从融资融券数据来看,上周交易热度有所上升。

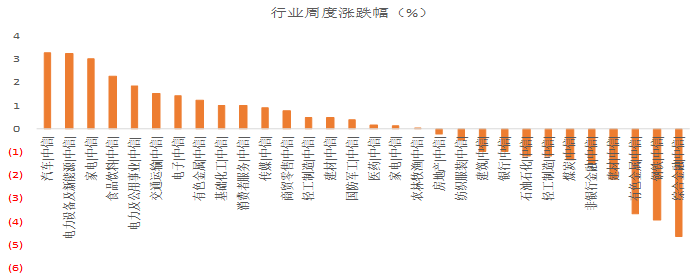

各行业涨跌互现。涨幅前三名行业为汽车、电力设备及新能源和家电行业。

(数据来源:Wind,20210517-20210521)

永赢基金认为:

珍惜建党100周年前市场反弹窗口期。

商品价格高位下跌,债市收益率明显下行,创业板指等重要指数相继创出底部以来反弹新高,股票风格偏向成长。其重要逻辑如下:从一季度及4月的宏观数据显示中国增长可能已在走弱、整体并不强,政策或难有转紧的空间。

针对近期的周期行情和通胀隐忧,一方面我们预计周期行情后续可能波动加大,一则上游涨价已持续较长时间,而并非今年才开始,且涨幅已较大,二是下游需求并非强劲,三是大宗涨价面临的政策不确定性开始上升;另一方面在收入增长偏弱且需求不强的背景下,国内CPI压力不高,PPI随基数回升也将逐步走低,外围输入性通胀可能也是暂时性的,结合近期部分商品价格大幅回落和国债收益率明显下行,市场对通胀最悲观时期或正在过去。

近期有几方面进展值得关注

1)4月经济数据分化加大,长端国债利率继续下行。综合看,4月各项经济数据分化继续加大,国内整体需求可能在逐渐走弱。在此背景下,十年国债收益率近期持续下行,截止上周五已经降至3.1%以下,为去年9月以来最低水平。

2)国务院常务会议关注大宗商品涨价。近期召开的国常会反映高层对大宗涨价的高度重视,部分涨幅过大的品种已大幅回调,边际缓解市场对通胀和中下游利润受挤压的担忧。

3)金融委定调坚决防控风险。除强调降低信用风险和维护股债汇平稳运行,近期金融委会议首次强调打击比特币挖矿和交易行为,防范个体风险向社会领域传递,结合近期比特币大跌,需关注对市场情绪影响。

4)房地产调控。新房可售库存偏低且销售持续超预期,房价上涨压力仍存,近期多个城市的商业银行上调房贷利率,未来密切跟踪政策效果和动向,以及对地产链的影响。

5)海外方面。近期美股止跌回升,美元指数继续走弱,美国和欧洲疫苗接种保持快速推进,印度疫情仍严重;上周五拜登团队提出将基础设施和就业计划的规模减少约四分之一,降至1.7万亿美元。此外,中美关系仍然是市场重要的影响因素,值得关注。

从中期来看,市场总体反弹延续还需要一些催化剂,比如紧缩预期消退、甚至是宽松预期发酵的配合,这或许很难出现,需要克制基于总量变化布局的冲动,可以利用震荡格局优化持仓结构,结构上关注基本面改善较强以及2021年业绩确定性较强的板块及个股。

中期而言,结构上我们关注几个方向

1)沿着外需复苏配服务、海外地产投资端以及耐用品的中间品等,内需配服务、消费品(特别是兼顾价格传导能力,白酒汽车家电)、地产后周期(建材、轻工)、制造业投资(机械);

2)一季报验证高景气的方向主要是:电气设备(新能源汽车)、医药生物(医疗服务高增速的持续性更好)和电子(半导体和被动元件),可以选择性价比较高的细分板块;

3)重视未来5年的大主题碳中和对各行各业的影响,对清洁能源、钢铁、电解铝、水泥玻璃等高耗能产业的影响深远。

风险提示:投资有风险,投资需谨慎。观点仅供参考,不构成投资建议。