事件

中国3月社会融资规模为3.34万亿元,预期3.6万亿元,前值1.71万亿元。3月末社会融资规模存量为294.55万亿元,同比增长12.3%。新增人民币贷款27300亿元,预期25038亿元,前值13600亿元。M2同比增长9.4%,预期9.6%,前值10.1%;M1同比7.1%,前值7.4%。

解读

1、流动性拐点再度确认:市场风格切换

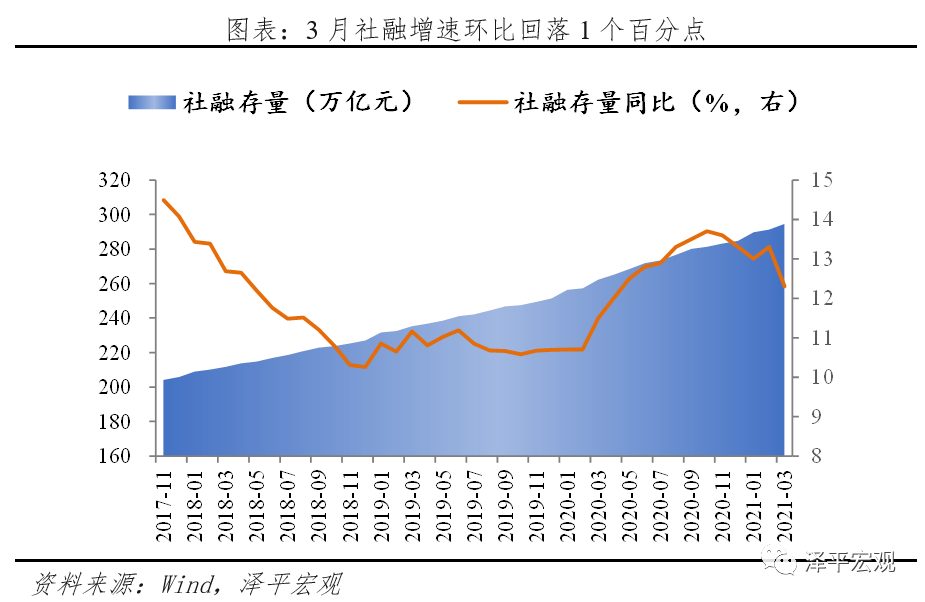

3月存量社融增速12.3%,比上月下降1个百分点;M2增速9.4%,比上月回落0.7个百分点。验证我们此前提出的“我们可能正站在广义流动性的周期拐点上”。“不急转弯”,这轮流动性拐点的顶部不会太尖,斜率较缓。

2018年中国经济十分困难,被称为过去十年最差,资本市场十分低迷。在社会上充满“离场论”“洗洗睡”之际,在市场最为悲观的时刻,我们在2018年底发出了对中长期中国经济改革前景坚定乐观的声音,提出“最好的投资机会就在中国,新一轮改革开放将开启新周期”“很多股票都很便宜”,2019年初提出“否极泰来”。

2020年底我们提出“通胀预期”,2021年1月18日在业内最早提出《我们可能正站在流动的拐点上》,引发市场广泛关注和讨论,反对声音不少。但随后市场调整并出现风格大切换,前期高估值板块因利率上升杀估值,低估值板块、通胀受益板块、全球贸易复苏受益板块等迎来转机。关键拐点上,宏观大势研判从上到下看逻辑线索是很清晰的。

2021年关键词:通胀预期、流动性拐点。这是我对今年的主要看法。机会来自这里,风险也来自这里,所有的经济形势、货币政策、股市房市债市商品等都围绕这一逻辑展开。没有什么是永恒的,除了经济周期和人性轮回。经济周期就是这样,即使经历十次百次,她每次还会如约而来。有时你不得不相信宿命,在周期的轮回中,你看到一波一波的年轻人喊“这次不一样”。你拯救不了任何人,所有人都要靠自我救赎。

2、通胀来袭:买什么?

3月国际大宗商品价格、PPI、PMI原材料购进价格指数、CPI非食品价格等均大幅上涨,而且是连续几个月上涨,通胀来袭,这是经济周期正逐步从复苏转入过热和滞胀的典型特点。

过热和滞涨是货币宽松的终结者。

这轮通胀的主因是全球经济复苏共振、拜登3万亿美元基建刺激计划、美元流动性泛滥等叠加。

这验证我们的判断:中国经济周期正从复苏转入过热和滞胀,通胀预期抬升,结构性资产价格泡沫化,我们可能正站在广义流动性的周期性拐点上。2021年一季度前后是经济顶,随后回归潜在增长率,增速前高后低。

中国正在回归货币政策的正常化,结构性收紧信用政策。近期,金稳委会议提出,“要保持物价基本稳定,特别是关注大宗商品价格走势”;住建部约谈热点城市,三部委收紧经营贷。

但是因为欧美经济刚刚从低谷走出来,甚至还相当的脆弱,包括疫情仍然让人感到担忧,所以它对货币的放水和刺激仍然有很强烈的诉求。中国和欧美出现了经济周期与货币政策的错位。

正是由于经济周期转入通胀阶段,资本市场风格出现了切换,高估值板块由于利率上升而杀估值,市场风格转向受益于涨价的周期品、低估值板块、全球贸易恢复受益板块等。这站在宏观从上到下的视角,逻辑线索是十分清晰的。

全球经济和宏观政策已经走到了十字路口,对货币放水刺激过度依赖,经济K型复苏,贫富差距拉大,导致民粹主义、逆全球化等社会思潮。现代货币理论可能是货币金融的一次创新,但却是宏观经济思想的一次大的倒退。

在全球深陷货币超发泥潭的情况下,中国坚定货币政策正常化,大力推动供给侧改革,推动创新发展,因此我们维持中长期“未来最好的投资机会就在中国”的判断。

3、2021年3月金融数据主要有5大特征和趋势:

1)3月存量社融增速12.3%,比上月下降1个百分点,信用扩张拐点进一步确认,广义流动性的周期性拐点再度确认。本轮货币政策正常化进程始于2020年5月,狭义流动性拐点开始显现。随后2020年7月、11月,M2、社融增速先后见顶,广义流动性的周期性拐点出现。考虑1季度前后是经济顶、2季度高基数效应,未来随着经济回归潜在增长率,M2和社融增速同名义经济增速相匹配,将继续回归常态。

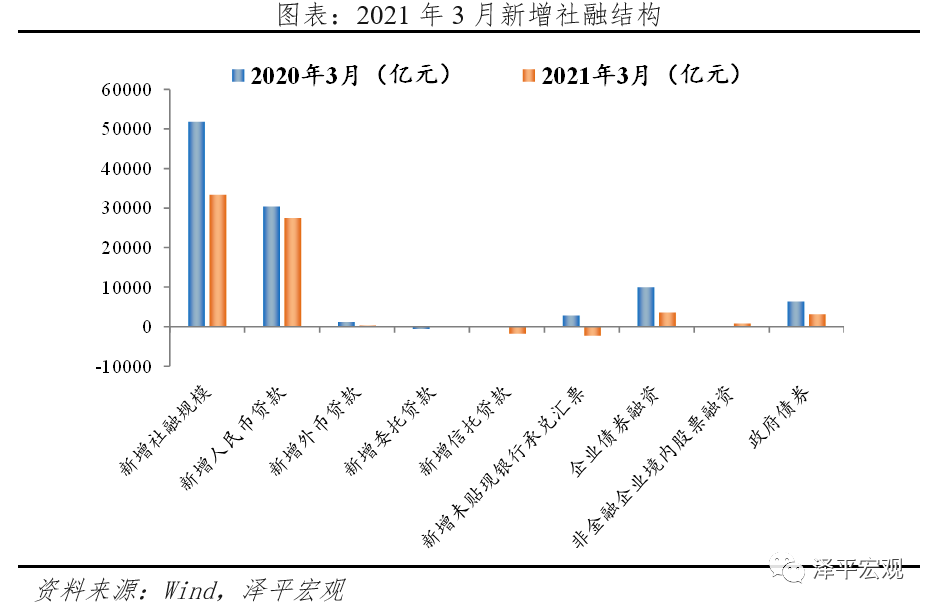

2)结构层面,3月信贷规模超预期多增,历史同期仅次于去年,实体经济融资需求旺盛。货币政策保持连续性、稳定性、可持续性,支持实体经济。表外融资、政府债券、企业债券融资大幅减少,构成主要拖累。

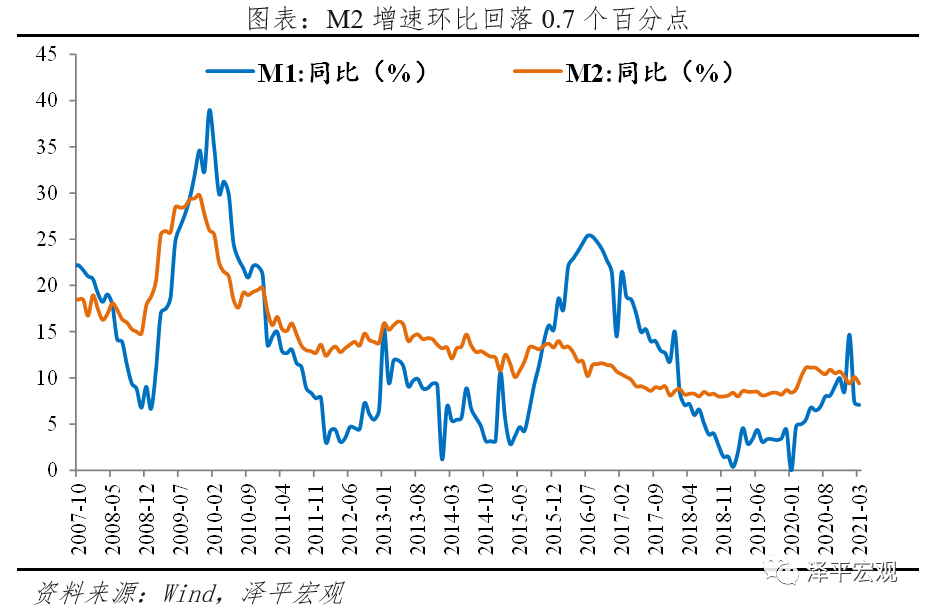

3)3月M2增速9.4%,比上月回落0.7个百分点,主因信用扩张节奏放缓。M1增速环比小幅回落0.3个百分点。

4)从政策导向看,近期政策关注重点是通胀预期、稳就业、稳杠杆、防风险未来货币政策大概率继续保持稳健中性。3月22日,央行召开主要银行信贷结构优化调整座谈会,强调“保持贷款平稳增长、合理适度,把握好节奏”。4月8日金融委第五十次会议强调关注就业问题、大宗商品价格走势、完善地方金融机构治理、放水养鱼、助企纾困。4月12日,央行货币政策司司长孙国峰表示“下一步要坚持跨周期设计理念,兼顾当前和长远,保持宏观政策连续性、稳定性、可持续性,稳健的货币政策灵活精准、合理适度”,稳定市场预期。

5)展望未来,货币政策“稳”字当头,货币和信用组合整体呈现“稳货币+结构性紧信用”格局,注重发挥结构性作用。其一,货币政策回归正常化但尚不具备收紧条件。其二,总量层面,预计二季度社融M2增速逐步回落,资金面维持紧平衡状态。其三,结构层面,发挥货币政策支持区域经济、绿色经济、高新技术制造业等结构性作用。其四,宏观审慎管理加强,落实三条红线、房地产贷款集中度管理制度,防范化解地方政府隐性债务风险,推动影子银行健康规范发展。

4、总量层面,3月存量社融增速12.3%,广义流动性的周期性拐点进一步确认。但新增社融绝对值并不低,历史同期仅次于去年,反映实体融资需求强劲。

3月社融增速12.3%,环比大幅回落1个百分点。3月新增社会融资规模3.34万亿元,同比少增1.84万亿元。存量社融规模294.55万亿元,同比增速12.3%,环比回落1个百分点。

去年同期为应对疫情冲击,财政货币政策全面发力,释放5万亿天量社融。高基数影响下,今年3月社融增速快速下行,广义流动性拐点进一步确认。

同时,3月新增社融规模3.34万亿,增量并不低,历史同期仅次于去年,反映经济持续恢复、企业及居民部门融资需求强劲、结构性货币政策精准滴灌继续支持实体融资。

5、结构层面,信贷增量规模超预期,为历史同期次高,企业和居民中长期为主要支撑,表外融资、政府债券、企业债券构成主要拖累。

表内融资方面,受高基数影响,信贷同比少增2885亿,但信贷规模仍为历史同期次高,实体经济融资需求仍强劲,一定程度上对冲基数效应拖累。3月新增人民币贷款2.75万亿元,同比少增2885亿元,企业及居民中长期贷款构成主要支撑。

表外融资方面,非标融资大幅压降。3月表外融资大幅减少4129亿元,同比多减6388亿元。其中,未贴现承兑汇票、信托贷款、委托贷款分别减少2297亿元、减少1791亿元、减少41亿元,同比分别多减5155亿元、多减1770亿元、少减547亿元。未贴现承兑汇票同比大幅多减5115亿元,构成表外主要拖累,或因前期票据融资放量,监管层为防风险逐步压降有关,整体看一季度未贴现承兑汇票比上年同期仍呈现多增态势。信托贷款同比多减1770亿元,“两压一降”政策导向下,融资类信托继续压降。

其他融资方面,地方债额度提前批推迟,拖累社融。3月新增政府债券融资3130亿元,同比少增3214亿元。主要原因:一方面,2021年特别国债取消发行,国债、地方政府一般债券及专项债券额度合计约7.2万亿元,较2020年减少1.3万亿元。二是地方债提前批额度下达时间从往年12月底推迟至3月初,发行高峰期也从3月推迟到4、5月。今年财政政策关注隐性政府债务风险,降低宏观杠杆率,未来政府债券将构成社融拖累。

直接融资方面,企业债券融资同比大幅回落,3月国内股市震荡调整,股票融资环比基本持平。3月新增企业债券融资3535亿元,同比大幅少增6369亿元,环比多增2229亿元,主要因为3月信用债到期量较大,借新还旧压力大,叠加市场利率较去年同期有明显提升,给企业债净融资额造成一定压力。3月新增股票融资783亿元,同比、环比分别多增585亿元、90亿,3月股市维持震荡格局,股票融资环比基本持平。

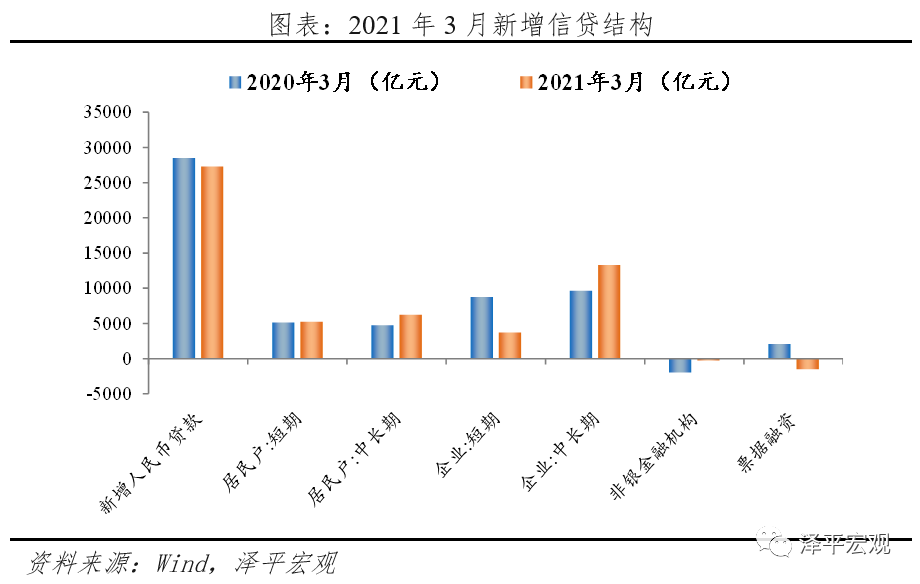

6、信贷扩张节奏放缓,信贷增速回归常态,但绝对值仍不低,实体融资需求向好。

3月金融机构口径信贷同比增速为12.6%,环比回落0.3个百分点。3月金融机构口径新增人民币贷款2.73万亿元,同比少增1200亿元。需求端,实体经济融资需求旺盛,新增2.73万亿贷款仅比去年少增1200亿,大幅高于近5年同期1.61万亿平均值,结构性货币政策精准滴灌支持实体经济。供给端,货币政策回归正常化,监管有意引导社融、信贷增速回归常态水平,制约信用派生节奏。2季度在高基数影响,地产融资监管趋严,信贷增速延续下行趋势。

7、信贷结构层面,企业及居民中长期贷款仍是主要支撑。

企业贷款方面,实体投融资需求强劲,中长期贷款仍是主要支撑。3月新增企业贷款1.6万亿元,同比少增4500亿元。短期贷款、中长期贷款、票据融资分别少增5004亿元、多增3657亿元、多减3600亿元。短贷及票据延续6月以来的压降态势,主因去年为对冲疫情影响,企业短期贷款和票据融资大幅增加,今年实体融资需求较强,银行腾挪额度优先满足中长期贷款。企业中长期贷款延续多增,一是政策保持连续性、稳定性、可持续性,3月24日国常会决定将两项创新直达政策工具延续至年底;二是PPI大幅回升,库存回补,企业盈利改善,实体投融资需求强劲。

居民贷款层面,短期贷款基本持平,中长期贷款延续多增。3月新增居民贷款11479亿元,同比多增1614亿元。其中,短期贷款增加5242亿元,同比微增98亿元,3月乘用车市场零售基本恢复2019年同期水平,服务业PMI反弹,但基础不牢。中长期贷款增加6239亿元,同比多增1501亿元,主因3月房地产市场仍旧火热,克尔瑞统计百强房企3月单月全口径销售金额同比增长60.3%。但随着各地地产调控政策和房地产宏观审慎管理力度加强,监管层严打消费贷、经营贷违规流入楼市,预计后续居民贷款增长或保持平稳。

8、M2增速环比回落0.7个百分点,主因信用扩张节奏放缓;M1增速环比回落0.3个百分点,或与房地产调控导致活期存款减少有关。

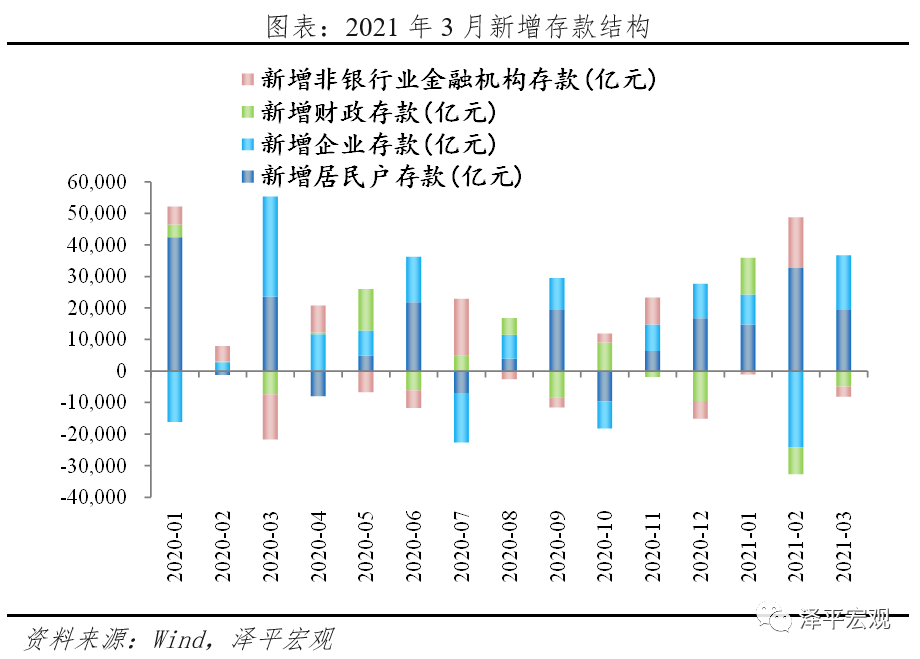

3月M2同比增速9.4%,环比回落0.7个百分点。主因流动性拐点下,信用扩张放缓。央行对到期MLF连续等额续作,表明稳货币的主基调。从结构来看,1)企业存款增加17290亿元,同比大幅少增14570亿元,居民存款增加19400亿元,同比少增4100亿元。一是受去年高基数影响,政策支持下信贷加快投放,但生产和消费尚未恢复,实体部门流动性充裕,今年不具可比性;二是季末财政投放节奏加快,财政存款向居民企业存款转化;三是季末为应对考核,银行将理财转化为一般存款,非银存款向居民企业存款转化。2)财政存款减少4854亿元,同比少减2499亿元,主因季末财政投放。3)非银金融机构存款减少3280亿元,同比少减11058亿元,或受季末考核影响。

M1同比增速7.1%,环比小幅回落0.3个百分点。考虑到实体经济活动仍在持续恢复,M1增速下降或与房地产调控政策有关,房企活期存款减少。

(文章来源:泽平宏观)