【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

—— 01 ——

股市:两会预期兑现,短期市场维持震荡

上周市场迎来调整,各大指数全部下跌。其中上证综指下跌1.9%,深证成指下跌3.3%,创业板指下跌3.6%。从行业上来看,申万一级行业表现最好的三个板块为商业贸易、食品饮料和休闲服务,涨幅分别为0.2%、-0.1%和-0.5%;而电子、综合和通信跌幅靠前。

两会近期召开,政府工作报告中对今年的经济增速没有提出目标,更多强调“六保”和“六稳”,货币政策相比财政政策更为积极,流动性维持宽松的趋势明确。在此的背景下,市场虽然短期有调整压力,但调整之后依然存在结构性机会。

国外疫情已过高峰,国内的复工复产也在逐步恢复到正常水平。虽然需求的恢复会是一个缓慢的过程,但是经济自身向上的动能仍在持续释放,对经济逐步向好的乐观预期也会使市场风险偏好逐步提升。

结构上,在宏观政策目标被淡化的情况下,顺政策方向的新基建和民生领域阻力更小,长期业绩趋势相对更加确定。关注中长期产业趋势明确的新基建,包括数据中心、5G基础设施等,另外民生和防疫相关的医疗器械、疫苗等。最后关注消费复苏相关的可选消费的机会。

上周权益市场表现

上周各大指数涨跌幅情况

• 万得全A -2.6%、上证综指 -1.9%、深证成指 -3.3%、沪深300 -2.3%、创业板指 -3.6%、中小板指 -3.1%、上证50 -1.6%、中证500 -3.3%、中证1000 -3.5%。

申万行业指数涨跌幅情况

• 申万一级行业表现最好的三个板块为商业贸易、食品饮料和休闲服务,涨幅分别为0.2%、-0.1%和-0.5%;而电子、综合和通信跌幅靠前。

—— 02 ——

债市:政策超预期,债市预计维持震荡

市场情绪修复,债市收益率预期小幅下行。两会如期召开,政府工作报告中对货币政策进行定调,财政政策符合市场预期,未出现超出预期的刺激措施。五一长假过后,受经济回升预期提升、利率债供给增加、央行货币政策偏鹰派等多种因素影响,债市出现较大幅度调整。从收益率上行的幅度来看,短期内利率债供给增加给造成市场出现一定程度上的超调。短期流动性尽管边际有所收紧,但实际资金价格水平仍然偏低,市场流动性依然较充裕,因此两会对未来财政政策和货币政策的定调对能否扭转债市情绪至关重要。

结合近期财政部和央行关于赤字货币化的争论及两会政府工作报告中对货币政策和财政政策的表述,整体来看政策基调相对倾向于财政部的诉求,这在一定程度上缓解了市场情绪,市场情绪在最后一个交易日明显缓和。考虑到目前经济已经进入全面复苏的状态,央行货币政策执行和公开市场操作均偏谨慎,预期收益率小幅下行。

关注六月市场的流动性。尽管市场依然对货币政策空间和降息降准抱有预期,但是依然需要对六月的市场流动性保持一定警惕。一方面,随着经济的复苏,央行继续通过公开市场操作投放流动性的动力有所不足;另一方面,央行投放的较多短期流动性均已收回,而MLF续作情况一直较谨慎,央行公开市场操作的基调其实是较为消极的。

此外,货币政策空间不能等同于公开市场操作的空间,出于防止资金空转的政策诉求,央行更多的采取定向降准等其他可以直接对实体经济进行输血的手段来投放资金。6月底跨半年时点可能出现的流动性脉冲式紧缩不容忽视,目前市场参与者多采取杠杆套息操作,短期流动性紧缩可能会对部分杠杆水平较高的参与者造成较大的影响。

警惕中小银行资质隐患。恒大集团拟发行40亿公司债,债券期限为3年,票面利率未定,用于偿还即将到期的两笔债务,需进一步关注地产公司的现金流情况及偿债能力。明发集团长期停牌后,盈利能力从持续恶化,最终2.2亿美元私募债到期未兑付,进而构成违约。另外包商银行延期接管处置风险的期限,表明包商银行的不良资产问题远比市场想象的严重。目前中小银行的资产质量持续承压,短期受益于宽信用和政策支撑而未继续爆发,然而隐患持续存在。

总结:市场情绪有所修复,地缘政治冲突加剧及两会的政策基调对债市形成一定支撑,预期债市收益率下行空间可能有限。

上周债券市场表现

流动性跟踪

1)货币市场:央行公告称,目前银行体系流动性总量处于合理充裕水平,5月22日不开展逆回购操作。Wind数据显示,当日无逆回购到期。下周(5月23日-29日)央行公开市场无正回购、逆回购和央票等到期。

5月LPR报价持平。4月份以来货币政策偏于谨慎,没有更多因素推动LPR报价下行,在今年已经实现30bp下行幅度后,5月LPR报价维持不变。货币政策最宽松的时点已过,后续将从总量宽松逐步转向结构性调整的方向,宽松的力度和节奏相对收敛。

2)资金面:5月21日银行间市场资金向宽,隔夜回购加权利率再次回落到1%关口附近。交易员称,当日流动性情绪进一步改善,资金供给也陆续增多;同时中国进入“两会”时间,央行维稳预期浮现,缴税影响不足为虑,短期资金无忧。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:本周一级市场发行量157只利率债,实际发行总额6478亿元,债券量与上周相比有所放量,主要系地方政府债发行量增长所致。

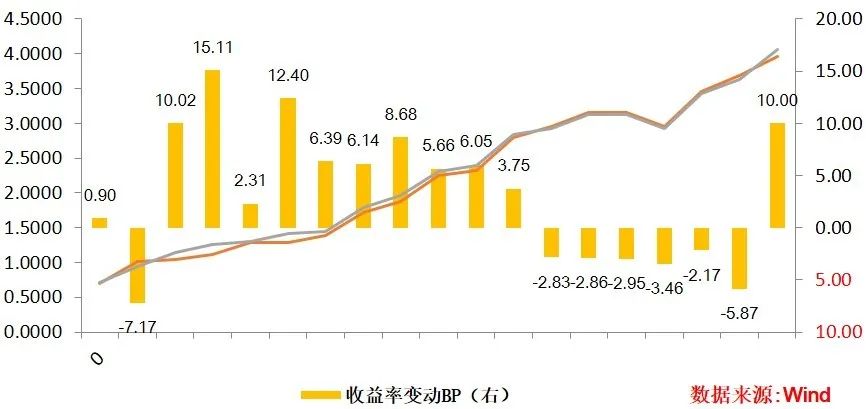

2)二级市场:本期银行间国债收益率不同期限涨多跌少,各期限品种平均上涨3.76bp。其中,0.5年期品种上涨14.39bp,1年期品种上涨17.37bp,10年期品种下跌6.44bp。本期各国开债收益率不同期限普遍上涨,各期限品种平均上涨3.16bp;其中,1年期品种上涨6.39bp,3年期品种上涨8.68bp,10年期品种下跌3.46bp。

信用债跟踪

1)一级市场:本周非金融企业短融、中票、企业债、公司债合计发行1874亿元,发行量再度呈现缩量态势。

2)二级市场:本期各信用级别短融收益率全面下跌,就具体信用级别而言,AAA级整体下跌3.37bp,AA+级整体下跌4bp,AA-级整体下跌3.75bp。本期中票各信用级别收益率普遍上涨,其中5年期AAA级中票上涨1.3bp,4年期AA+级中票下跌0.49bp,2年期AA级中票上涨0.95bp。本期各级别企业债收益率不同期限多数上涨;具体品种而言,1年期AAA级上涨0.32bp,3年期AA+级上涨1.19bp,15年期AA级下跌3.30bp。

以上信息以投资管理预测为基础,反映当日主流形势和我们的观点,均有可能发生变化。在准备提供以上信息时,我们依赖并推定(未经独立确认)所有自公共资源处得到、由投资者或其代理人提供、或经我方审核的信息的准确性和完整性。所有上述意见或预测完整反映西部利得基金管理有限公司披露此类信息当日的看法,并可由本公司未经通知作以修改。基金管理人承诺诚实信用地管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不代表其未来表现。投资有风险,敬请投资者认真阅读基金的相关法律文件。