【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

2020年5月8日

恰恰相反。不卖关子,我们来详细了解一下。我的同事曾写过一篇很棒的论文(IMHUO1)来专门研究这个问题。一项策略在20世纪20年代的大萧条时期奏效并不奇怪,当时有很多铁路、钢铁和轮船公司的股票,但是,到了20世纪50年代的第二次世界大战时期,这个世界发生了巨大的变化,出现了一些技术变革,再往后是我们称之为“互联网时代”,也出现了电视连续剧,例如足足有八个季度价值投资表现不佳,天啊!价值当然不会被技术的暂时停滞而阻滞,但是,在一段时间的沉寂之后,老问题自然会被人们重新记起并重新被提出。例如,我们用来衡量价值的会计准则并未捕捉到我们正生活在只有少数“全球赢家”的时代,那么它能捕获到过度的垄断地租吗?现在是否已经有很多人知道价值策略依旧可以继续向前发展呢?人们对价值策略的批评从未停止。

除了随机性带来的内在不适之外,还有部分问题是关于价值策略为何会奏效。价值策略不取决于正确地应对重大事件或趋势,也不依赖于拥有完善的财务信息,它只需要投资者反应过度。不管在任何时间点,便宜的公司都倾向于变得更便宜,贵的公司倾向于变得更贵。例如,只要人们仍然愿意为垄断给出高估值,那么即便只有少数几家公司拥有比以前更大的垄断权也是可以的,反之,便宜的股票就缺乏这样的优势了。我们没有证据表明,人类比以之前更理性或者更不容易犯错。此外,系统化的价值策略司护总是依赖于极端分化的市场环境。因此,在最开始适用于少数股票准则并不太可能驱动我们今天看到的所有因子。这也正是我们接下来要证明或者反证的。

我同事的论文对以上这些问题进行了详细描述,真心希望大家有机会可以认真阅读。

第1部分:简单的学术派价值投资组合

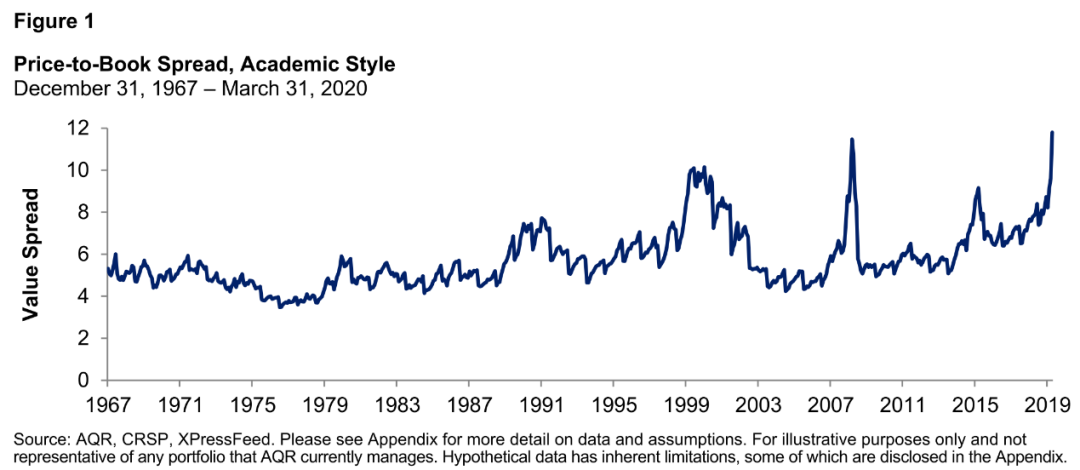

A.利用账面价格计算得到的价差

下面是一张价值分布图表(昂贵的股票与廉价的股票的价值比,有时我们称之为“价值策略的价值”)。效仿Fama和French,我使用了全部美股做此项计算,没有任何行业偏好,也没有抵消行业风险敞口。

我们发现,有时昂贵的股票只比廉价的股票贵不到4倍,中位数是5.4倍,但今天这个数字却高达12倍。

许多人批评价值策略,尤其是以账面价格作为衡量价值的一种方式,人们认为它已经不再适用了,因此也不存在价值分布。这其中有一些论点是,当今最强大的公司拥有的无形价值比过去更多,这些或许在账面价值中无法体现,与此相关的论点是,这些好公司拥有的垄断权也比过去更大了。也就是说,这是一个全球“赢家通吃”的世界,价值策略的衡量标准已经不再适用了。也有人认为,大量资金疯狂流入指数基金,这也使得大公司和昂贵的公司加速涌现。这一观点也暗示着这种趋势才刚刚开始,未来很可能会持续下去,所以,我们提出的价差可能会变得无穷大。

B.使用其他计算方法得到的价值分布与我们之前得到的结论几乎一致

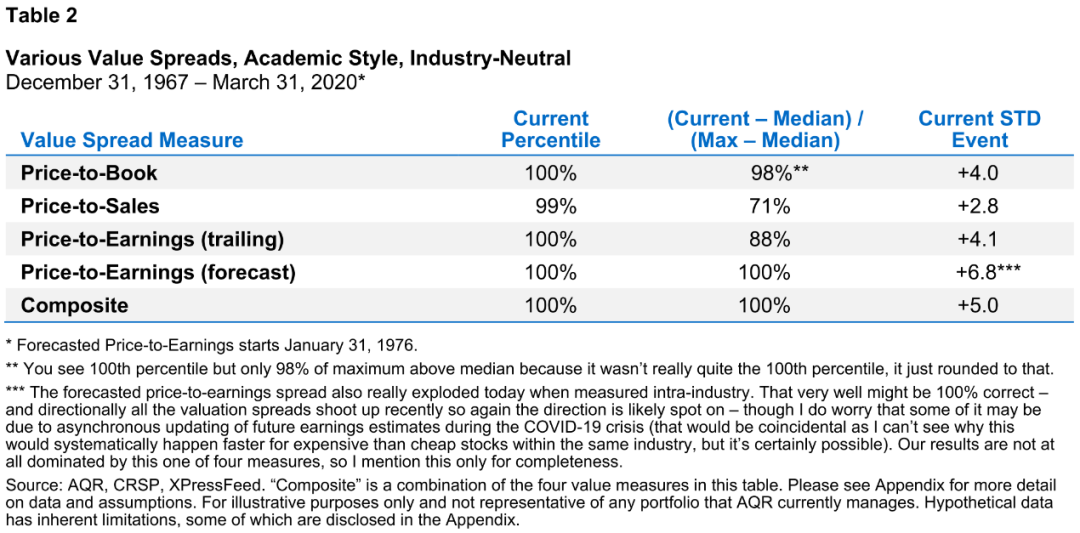

我们将继续使用Fama-French HML投资组合构建方法,此外,我们将使用一些其他的指标来衡量股票当前和将来的便宜程度。其中一个指标是市销率,另外两个是一年期市盈率和一年期预测市盈率。表1列出了我们上面报告中的账面价值(100%,100%,+4.5),并将其添加到其他三个指标中并计算这四个指标的总和。

无论我们使用何种方法计算,除了市销率这个允许跨行业下注的指标,其他的看起来都很便宜。

C.剔除某些不影响大逻辑的股票

采用更多指标而不仅仅是账面价格一个指标能更好的规避账面价格这一指标的缺陷。现在,我们有了更好的选择,我们将基于一系列标准系统性地淘汰掉一些股票。或许今天对这些股票进行估值很难,但是我们可以在未来50多年的时间里持续应用它们。

系统性地剔除某些行业

首先,我们剔除了科技、电信和传媒行业,值得注意的是,这是我们根据1967-2020年的所有价差历史数据做出的决定。图2显示了账面价格的价值分布(创建投资组合并用以衡量昂贵股票与廉价股票的比值),并且始终将这些行业排除在外:

请注意此图中的直观数据,剔除了科技、电信和传媒行业使得整体价差中位数降低了(由5.4降至5.3),因为科技行业已经整体偏贵了,但是相比于过去,今天的科技行业并没有将估值水平推向极端。按照账面价值计算,今天仍接近第100个百分点(准确数据是第99.8个百分点)。目前的中值偏差为最大中值偏差的91%(最大偏差发生在全球金融危机将结束的时候)。

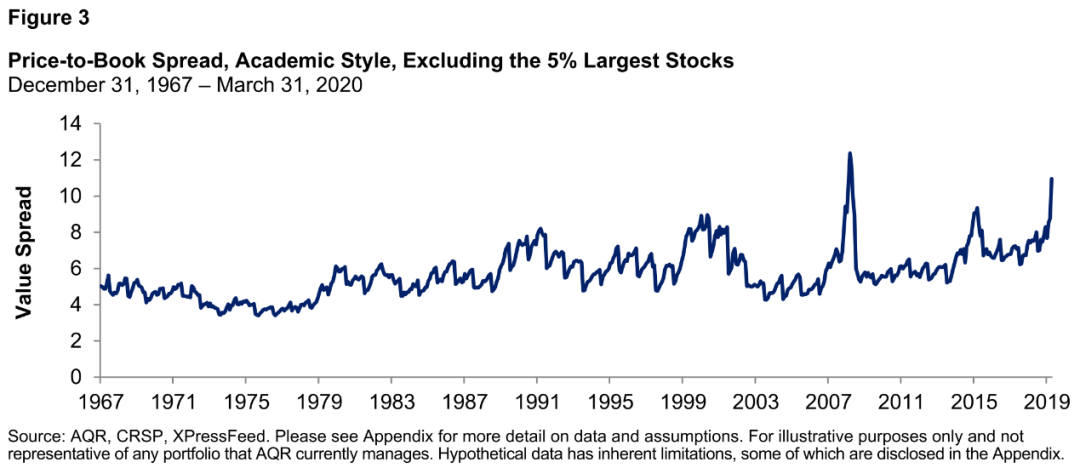

系统性地剔除超级大盘股

现在如果我们剔除超级大盘股,或许能更加直接地感受到终极赢家地垄断力量。本次计算中,我们剔除了在全市场市值排名前5%的股票。

剔除后的计算结果可能会有些不同,但也只是微小的差异。将这四个指标综合起来,我们发现得到的百分数与之前基本相同。

系统性地排除最贵的股票

现在,我们直接剔除过去50多年间账面价值在每个月排名前10%的股票。当然,真正的价值策略基本不会忽略最贵的股票(尽管真正的价值策略多种多样,这也正是我所说的价值策略的价值所在),但是,我们并未开发更好的价值策略。相反的是,我们正在努力降低今天价值策略的便宜程度与过去价值策略的相关性。基于账面价值,我们仅对市场上90%的非超高价股票进行了计算,至今仍处于接近第100个百分点的水平,今天的中值偏差为有史以来最大中值偏差的89%(最大偏差发生在全球金融危机将结束的时候),如果我们将账面价值换成四个估值指标的综合值,那么,四舍五入后,我们将处于第100个百分位附近,并且中值偏差达到最大值的96%。只有市销率看起来不是非常低(处于第69个百分位的水平,不是非常便宜,但也不是很贵)。我们不想从股票池中剔除最贵的股票,但是,这项策略实属多样,以至于没有推动任何事情的发展,也没有衍生出对价值投资的批评观点。

在图4中,我们给出了相同的图表,但只是行业下注(用1/3最贵的行业的价格除以1/3最便宜的行业的价格):

第2部分:简单的行业内价值投资组合

A.利用账面价格计算得到的价差

回到现实中来,我们来看一看AQR是如何构建投资组合的(我们有很多预设,但不是指具体的量化指标,尤其是那些做多或做空的量化指标)。让我们来创建一个HML因子,再根据账面价值对股票在其各自行业内进行排序,也就是说,这是一个行业中性的HML,在每个行业中的多头和空头都需要保持均衡。图5显示了昂贵的股价与廉价的股价的比值随时间的波动情况。

现在价值股的确非常便宜,四舍五入能达到第100个百分位,准确数字也有最大中位数的98%之多。

B.使用其他方式得出的价差几乎证明了相同的结果

我们来看一看这个行业中性投资组合的其他四个指标(不仅仅是账面价值):

最大的差异是市销率,在衡量允许大笔行业押注时为83%,但这仅占估值中位数最高值的21%。市销率目前处于第99个百分位的水平,最高为71%。值得指出的是,出于一致性的考虑,我们在早些时候已经将其包括在内了,但是我们认为市销率并不是一个进行跨行业比较的非常有意义的指标。在行业内部进行比较是非常有意义的,正如我们之前所做的那样,结果我们发现现在的差额已经非常大了,这四个指标的差额综合起来已经达到了过去50多年来的最高水平。

C.剔除某些不影响大逻辑的股票

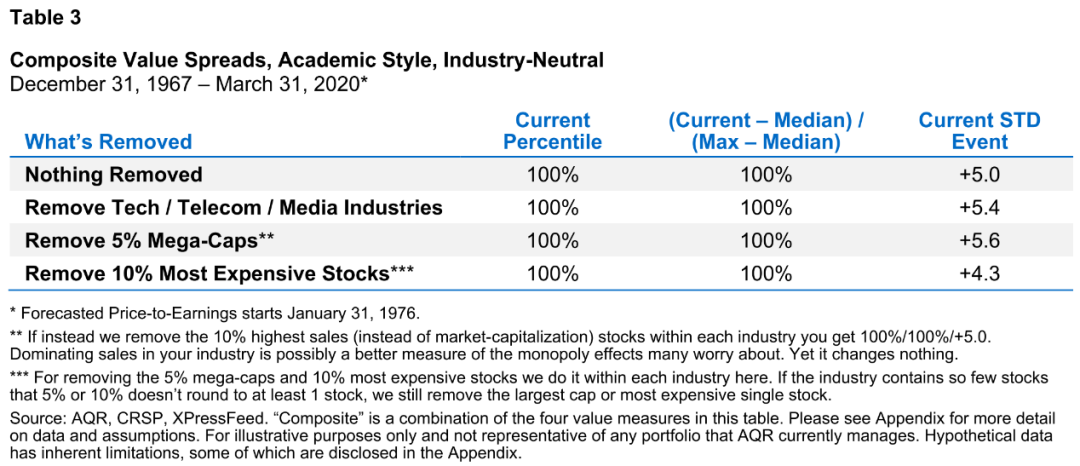

接下来,我们将从价差的行业中性的投资组合版本中进一步系统性地剔除一部分股票,用以再次检验“世界格局已改变”理论是否正在推动当前价值股的超低价策略。在此,我们仅公布使用2020年3月31日之前的数据,对四项估值指标进行评估,并根据其他三项规则相应剔除了部分股票:

这或许是有史以来最枯燥的表格,但这也是重点所在,相比于不依赖账面价值的行业内比较,此次我们采用了四项行之有效的估值方法。我们正试图寻找一些方法来捕捉到被正在创造新技术或颠覆性业务的企业所垄断或被“赢家通吃”的企业,并将这些企业从样本中剔除掉。结果表明,它们并不是推动我们今天在系统性价值策略中看到的极致价差的因素。

D.按照市销率进行排序几乎证明了相同的结果

出于完整性考虑,我们使用市销率对股票进行排序。和上次一样,本次我们继续使用未进行行业下注的Fama-French HML结构,但此次我们根据行业相关的市销率对股票进行排序。下图显示了市销率差额。

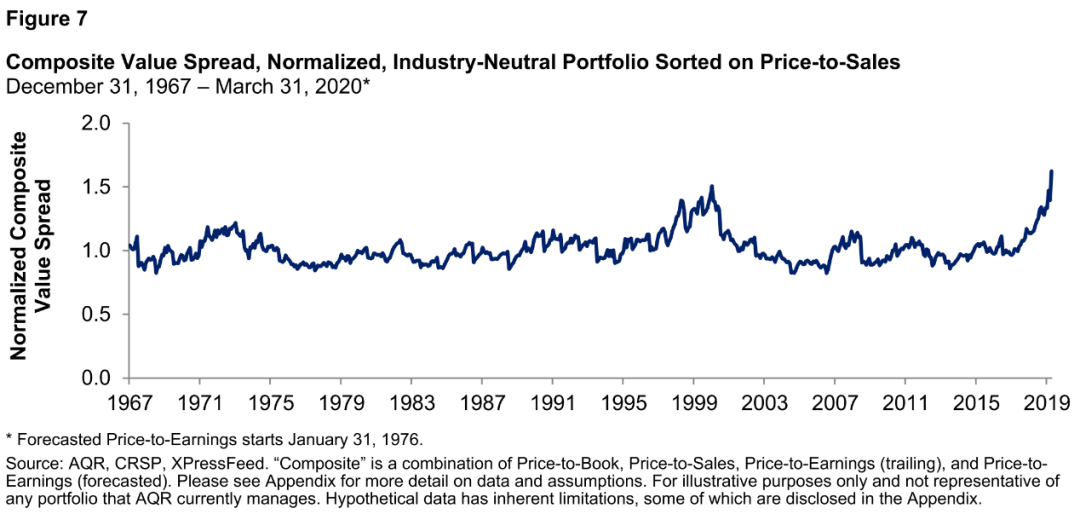

账面价值是许多价值投资难题的替罪羊,没有在此出现,我们没有用它来衡量股票的便宜程度。这里是基于市销率和昂贵的投资组合的市销率与便宜的投资组合的市销率的比值进行排序的。目前四舍五入接近第100个分位,准确数字是中位数最大偏差的92%。因为我们用市销率为标准对股票进行排序,所以,我们不需要仅仅使用市销率一个指标来比较多空投资组合。图7显示了按照市销率排序的多空投资组合的估值综合指标(账面价值仅作为四种综合估值方法中的其中一种出现)。

现在是有史以来的最高水平,并且比科技泡沫的高峰期的中位数高出23%。这是对行业内市销率的一种比较,而不是账面价值。现在价格是非常便宜的,我们认为很多交易者使用的方法得到的结果都是有史以来最便宜的,利润率都很低。

第3部分:像我们到这里一样真实

A.利用账面价格计算得到的价差

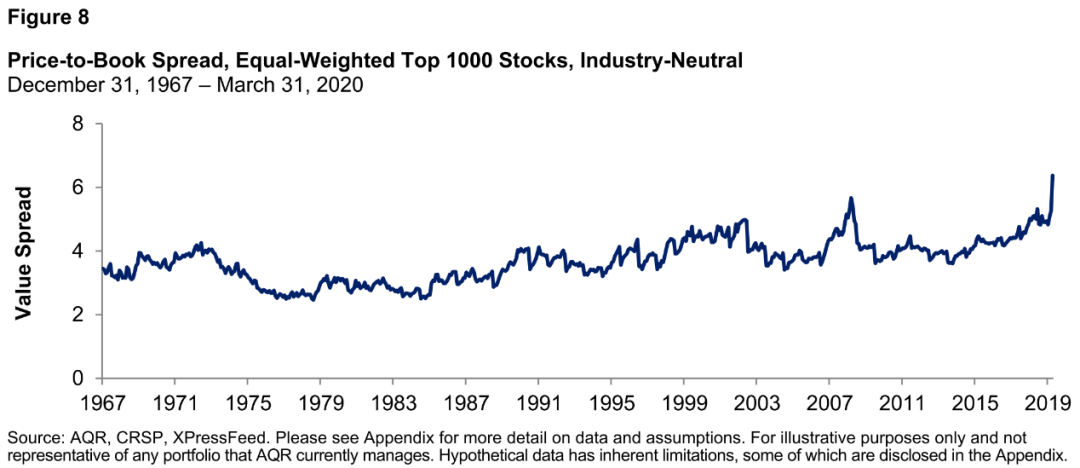

最后一种方法。当转而聚焦行业内部以使其更具有现实意义(并使市销率更具有实际意义)时,我仍然坚持采用Fama-French HML方法进行市值加权并使用全市场股票的数据(不同行业具有相同的权重)。为了更接近(但并非始终如此)现实世界中有多少量化指标用来进行多空投资组合的交易,我们采用相同的权重,而不是相同的市值比重,在前1000只股票(仍属于行业内)中进行加权。一旦使用了相同的权重,实际上也就不会考虑小市值股票会使得投资组合变得模棱两可难以衡量了。

以下是过去50多年来昂贵的投资组合与便宜的投资组合的账面价值的比值。

随着采用的计算方法更加接近现实情况,我们发现数据开始变得比历史情况更加极端。在COVID-19危机期间,2020年第1季度的价值抛售创了新高。截至2020年3月31日,账面价值的实际数据减去中位数仍然比全球金融危机期间的最大值高出36%。

B.使用其他计算方法得到的价差再次得到了几乎相同的结果

只有市销率不是绝对的最大值,综合指数处于明显的最高水平(比之前的最高水平高出66%)。

C.提出某些股票也不会影响大逻辑

我们来看一下综合指标,再将我们的剔除标准应用于这种最新的最具有现实意义的方法中,我们综合比较了过去50多年间四种估值指标水平,得到了以下内容:

D.是便宜的股票“太便宜了”还是昂贵的股票“太贵了”?

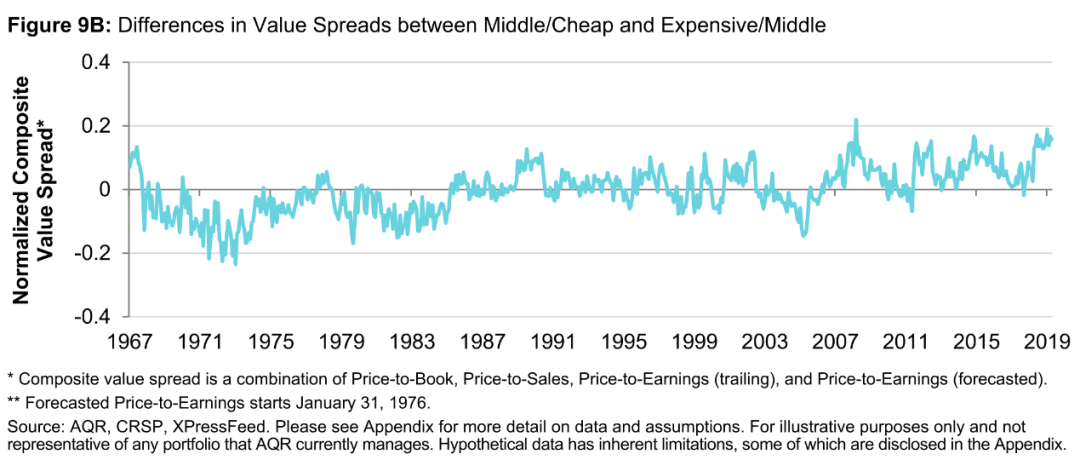

使用最后这种方法得到的价差更多是来自于昂贵的股票还是便宜的股票呢?我们在进行检验的时候只是用最昂贵的股票除以最便宜的股票,而忽略了中间部分1/3的股票。我们绘制了这些容易被忽视的中间部分的股票与便宜的股票的价格比值曲线,以及昂贵的股票与中间部分的股票的价格比值曲线。

尽管图9A中的两条曲线都表明了现在的价值因子相对便宜(与历史数据相比,中间位置的股票比便宜的股票更贵了),但显然便宜的股票已经比昂贵的股票出现了更多变化(图9B中显示了这些差异)。科技股泡沫为价差提供了均衡的贡献,但这仅仅是在行业内进行交易。可以肯定的是,如果我们允许进行行业押注并重新进行这项分析,虽然得到的结果可能差异不大,但是科技股泡沫的结果会截然不同,科技股泡沫期间,如果允许进行行业押注,那么最有吸引力的价差可能是空头驱动的,因为贵的行业占主导地位,这是非常直观可见的。但是现在,价值股股价相对低迷,市场情绪不像对昂贵的股票那样狂热。这一点非常重要,因为大多数关于价值股难题的争论以及愤世嫉俗的事后推论观点都认为今天便宜的股价可能并没有对应着一个积极的策略。

E.廉价公司看起来并不都是“有充分理由便宜”

或许真正便宜的公司不管用任何指标或方法来衡量都是便宜的,而且相比于过去,它们可能比昂贵的公司便宜得更多了。我们按照账面价值筛选出来了行业内前1000家公司并对其进行排序,得出了三个可靠的结论。第一,在Novy-Marx之后是便宜的投资组合减去昂贵的投资组合得到的总利润。第二,便宜的投资组合减去昂贵的投资组合得到的ROA。第三,便宜的投资组合与昂贵的投资组合的资产负债率。我用最后一种方法对以上提到的1000只股票进行加权操作。对利润和ROA采用不同的计算方法,总利润是用廉价的减去昂贵的,资产负债率是用廉价资产的资产负债除以昂贵资产的资产负债得到的比率进行比较。

图10绘制了廉价投资组合的毛利润减去昂贵投资组合的毛利润得到的总利润曲线(与ROA相同):

过去50多年以来,这个差值的中位数为-14%(廉价投资组合的毛利率中位数为27%,而昂贵投资组合的毛利率中位数为41%)。那么,如今的毛利润率水平有何不同呢?今天的这项数据是-14%,恰好是中位数。过去来50多年以来,廉价股票与昂贵股票的ROA中位数差值为-5%,处于第85个百分位的水平,由此看来,廉价股票比以往的表现更好。基本上,系统性的盈利能力的差异不会导致今天这样的超大估值差异。

廉价投资组合的资产负债率(资产的账面价值)与昂贵投资组合的资产负债率的比值达到了历史中值水平的81%,今天这个数字达到了66%,远远低于81%,处于50多年以来的第28个百分位。

总结

如今价值股变得非常便宜,而且我们的分析越接近现实情况,它就越便宜。正如我同事曾经证明过的,这非常不可能是我们常听到的“世界已经改变”的结果,而且,坦率来讲,人们经常能听到有关何种策略能穿越熊市的故事。

价值股非常便宜,这不是源于账面价值的“折价”,也不是垄断造成的,更不是科技行业或大盘股造成的,这是一种非常普遍的现象。相比以前,投资者在买入自己喜欢的资产要比买入不喜欢的资产付出更高的代价。

价值投资者正处于痛苦的阶段,价差还会创新高并造成更大的损失吗?当然有可能,但是具体时间点是不确定的。一项好的投资不仅需要把握住机会,还需要坚持良好的策略(如果确实存在的话)。我们认为,目前价值股的中期赔率非常明显。

这些问题也正是长期投资者需要尽力而为之处。