作者|裴利瑞

今天(5月31日),是首批9只公募REITs面向公众投资者的募集首日,毫无意外地,这批产品受到市场的火热追捧。蓝鲸财经从多个渠道了解到,9只公募REITs产品在今天已经全部超募,最终配售比例普遍低于10%,其中博时招商蛇口、富国首创水务等产品甚至低于5%,达到2%左右。

但对于这一创新产品到底该不该买?值不值得抢购?市场的分歧却很大。

有观点认为这是区别于股票、债券的另一大投资品种,相关性较低,能够有效分散投资组合的风险;再加上有稳定的分红收益,长期回报率值得期待。

但也有观点,该类产品设计复杂,而且会面临上市后的折溢价和流动性问题,风险收益特征并没有那么吸引人,仅适合机构投资者进行资产配置,并不适合普通投资者。

“主要还是银行理财子、险资、券商自营等机构投资者在买,我们其实没有主动向个人客户推荐,有两三个客户主动咨询,我们的建议都是想参与可以参与,但不建议配置太多。” 有券商人士向蓝鲸财经表示。

机构投资者认购积极

和普通公募基金不同,公募REITs的发行更类似于一次股票IPO,分为战略配售、网下询价并定价、网下配售、公众投资者认购等多种方式。

而从发行制度来看,公募REITs就明显向机构投资者倾斜。其中,战略投资者包括基础设施项目原始权益人或其同一控制下的关联方,以及其它专业机构投资者,且原始权益人配售比例至少20%;网下投资者为证券公司、基金管理公司、信托公司、财务公司、保险公司、商业银行及其理财子公司等专业机构投资者,配售比例不得低于剩余份额的70%。

也就是说,剩给个人投资者的配售比例最高只有24%。

从战略配售的数据来看,机构投资者对公募REITs的认购热情普遍比较高。首批9单产品中4家战略配售的比例超过了70%,浙江杭徽战略配售的比例为74.30%、普洛斯为72%、首创水务76%、广州广河78.97%,大幅超过试点政策要求的20%的最低比例。

从网下询价报价情况来看,机构投资者也参与踊跃,各家产品的询价机构数量均在29家以上,其中博时招商蛇口REIT的询价机构最多,达51家,询价配售对象数量达116个,有效认购倍数达到15.31倍。

从参与的机构类型来看,私募基金和券商自营账户参与最为积极,询价次数排在前列。例如,石锋资产一共参与了7只基础设施公募REITs的询价,共计询价117次,111次为有效报价;保银投资旗下3只产品参与了所有9只基础设施公募REITs的询价,且均为有效报价;中泰证券、野村东方国际证券、申万宏源和广发证券的自营账户也全部参与了9只公募REITs的询价。

有私募表示,公司参与REITs主要是为了打新,如果折价就长期拿着收分红。

另外保险资金投资账户、基金公司或其资产管理计划、证券公司资产管理计划、集合信托计划、QFII投资账户也均有参与。

“从海外经验来看,个人投资者和机构投资者都会买REITs产品,由于投资期限较长且波动相对稳定,个人投资者通常会通过养老金账户来进行投资;但在国内,由于REITs产品设计较为复杂,普通投资者刚开始的接受度一般,该类产品的主要受众仍然是机构投资者。” 博时基金基础设施投资部基金经理补充道。

定价较高,现金分配率略有下降

在僧多粥少的情况下,很多机构为获取入场资格采取了顶格申报,使得首批公募REITs大多数产品的报价中位数均位于询价区间的上50%分位。

例如,首钢绿能的报价区间为12.5元/份至14元/份,最终剔除无效报价后网下投资者报价加权平均数为13.683元/份,报价中位数14元/份;盐港REIT的报价区间为2.163元/份至2.38元/份,最终有效报价拟认购价格中位数为2.38元/份,有效报价拟认购价格加权平均数为每份基金份额2.3565元/份,最终报价结果也比较贴近询价区间上限。

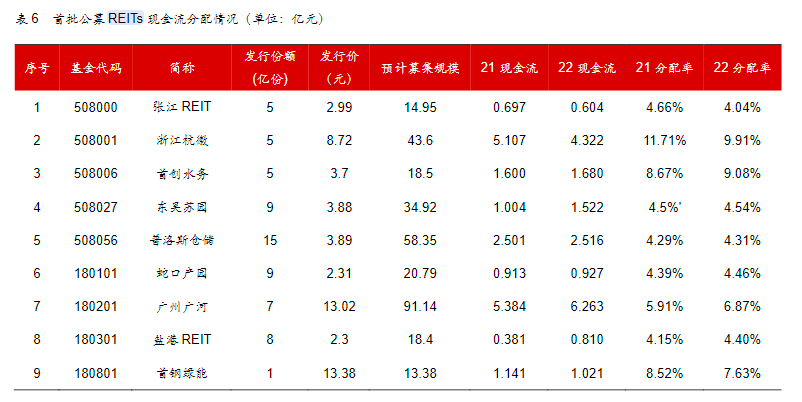

在网下询价后,大多数产品的发行规模较询价前有明显提升,因此现金分配率也略有下降。按照最新的项目估值测算,现金分配率最高的浙江杭徽项目,达到11.71%;分配率最低的为盐港REIT为4.15%。

但万和证券分析师朱志强表示,不可简单套用现金流分配率来评衡量不同类型资产的投资价值。产权类REITs项目和经营权类REITs项目现金流分派率差异显著,主要源于资产属性的差异。

一般而言,产权类资产(如产业园区、仓储物流等)存在较大可能长期持续经营,随着期限的延续,底层资产的租金收入有可能缓慢增长,从而提升项目的收益水平。同时考虑到在核心区域的产权类基础设施资产,随着城市经济的不断发展,其稀缺性进一步得到市场的追捧,相关资产的市场价值具备升值的可能性。

但高速公路等特许经营权类项目,收费期限届满后,相关资产需要无偿归还给政府,基础设施REITs不再拥有相关权益。因此,随着剩余经营年限的不断缩短,资产的价值在客观上是逐渐减少的,理论上到期后资产价值将归为零。