全民买基金的时代来临,如何破解“基金赚钱,基民不赚钱”怪圈?如何助力广大投资者玩转基金?7月17日(周六)新浪财经2021基金嘉年华在深圳举行,大佬教你“搞钱”,劲爆盲盒大奖,有趣有料游戏,等你来!【名额有限,报名入口】

基本观点

通胀担忧有所减弱,市场开始关注汇率

一季度以来的大宗商品持续涨价在政策调节下开始趋缓。4月8日,国务院金融稳定发展委员会召开第五十次会议,特别指出“关注大宗商品价格走势”,是本轮政策调控的开始。5月12日,国务院常务会议要求跟踪分析国内外形势和市场变化,做好市场调节。5月19日,国务院常务会议再次定调,要高度重视大宗商品价格上涨,排查恶意炒作行为。以钢铁、煤炭为代表的大宗商品价格在过去两周出现大幅调整,股票行业指数也深度回调。海外供需错配、国内固定资产投资回升,夏季用电高峰临近,我们认为未来一个季度对上游原材料的需求没有下降,调控政策更多是从打击囤货居奇、适度放开产量入手。原材料价格快速上涨被抑制,但也不会趋势性向下,或将维持平稳。

从这两个因素考虑,可以发现 自2020年5月-12月,人民币对美元持续升值,原因在于国内疫情控制、经济恢复速度明显好于美国,且2020年下半年开始中国货币政策逐步趋稳而美联储持续宽松。

2021年一季度人民币对美元贬值,反映的则是美国疫苗接种速度较快带来的经济修复预期。4月美国非农就业数据低于预期,欧元区经济基本面修复强于美国,叠加美联储政策维持鸽派,对美元指数形成压制,进而造成人民币对美元再次升值。我们认为疫苗接种后群体免疫的实现 ,居民补贴发放临近结束带来的就业意愿上升,以及美联储四季度开始收紧货币的政策预期等,均会使得美元难以持续贬值。国内方面,部分投资者解读央行研究成果,认为央行有引导人民币升值的暗示,我们认为有欠妥当。央行或更多是对于释放货币政策独立性空间的表态。故此,在人民币升值的带动下北上资金创纪录流入,但考虑到对于未来汇率的判断,以及央行近期对汇率双向波动的表态,汇率短期利好A股,但难以成为驱动市场的长期核心因素。

业绩空窗期,流动性是市场关注的核心

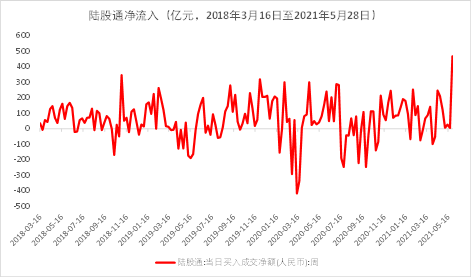

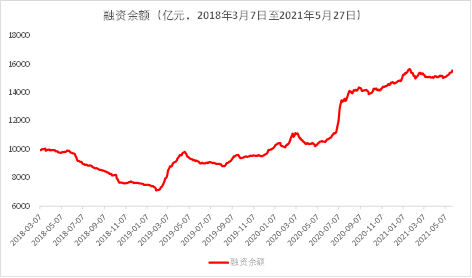

中报发布前的业绩空窗期,流动性是市场的主要驱动因素,我们判断未来两周流动性大概率维持平稳 。IPO融资与减持额平稳,解禁高峰 在6月下旬。融资余额及陆股通净流入依然较强,新发偏权益基金在当前行情下也有望维持回暖态势。

大宗商品价格下行,市场对通胀的担忧也有所下降,风险偏好有所提高。景气度较高且能持续的行业,如光伏、风电、电动车,部分机械、建材子行业等,我们长期看好。前期受原材料涨价困扰的中游制造行业的估值修复也有望延续。另外,外资青睐度较高的家电、食品饮料、医药、电子、金融龙头在北上资金流入的带动下短期或也有机会。

市场表现

流动性略松

5月17日-5月28日DR007加权平均利率均值为2.2753%,较5月6日-5月14日的1.9941%上升28.12BP。

两周维度上,DR007加权平均利率前低后高,表明月末时点推动资金价格上升,尤其5月31日是2020年度企业所得税汇算清缴申报截止日,较其他月份或更为紧张。但整体来看,宏观流动性依旧宽松,短期难见大幅收紧。

数据来源:wind,中融基金

海外流动性收紧预期略降

2021年以来,因经济修复速度错位,中国长端利率逐步下行,而美国长端利率抬升。当前10年期中美利差已经收窄至1.5pct,基本恢复至疫情前的水平。利差反映了两国经济发展质量,长期来看走阔仍是趋势,但短期美国疫苗接种迅速,按照预测7月后疫情或不再制约经济,中美利差收窄或仍将持续一段时间,美元指数也或将企稳反弹。

数据来源:wind,中融基金

股市资金供给略有上升

新发基金维持回暖态势,陆股通大幅净流入,融资余额也有上升。股票市场资金供给充裕向上。

数据来源:wind,中融基金

估值横向比较

截至5月28日,A股的主要宽基指数与海外相比,整体处于适中水平,创业板指的PB较高。

数据来源:wind,中融基金

估值纵向比较

截至5月28日,因近期指数上涨,估值水平略有回升,但A股总体仍然处于历史均值附近,剔除金融、石化后PE水平降至均值以下,具备配置价值。

数据来源:wind,中融基金

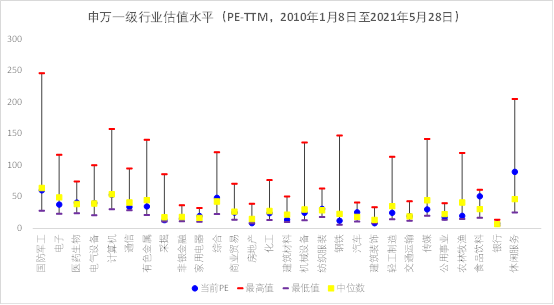

行业估值大部分处于历史中位数以下

截至5月28日的行业估值情况来看,食品饮料处于历史3/4分位略上,建筑装饰、房地产、采掘、钢铁、农林牧渔处于历史较低区间。

数据来源:wind,中融基金

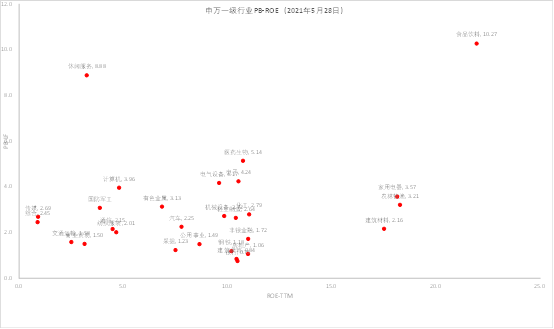

PB-ROE

农林牧渔、建筑材料、家用电器行业ROE较高而PB估值较低,部分品种或有较好投资价值。

数据来源:wind,中融基金

风险偏好

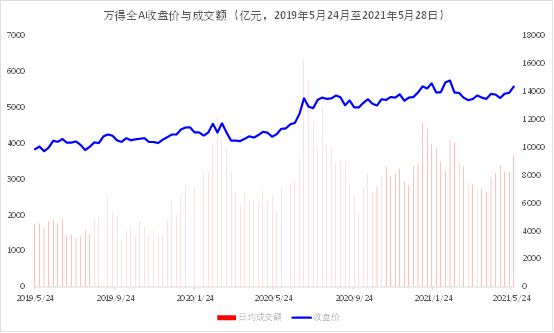

日均成交额持续上升

数据来源:wind,中融基金

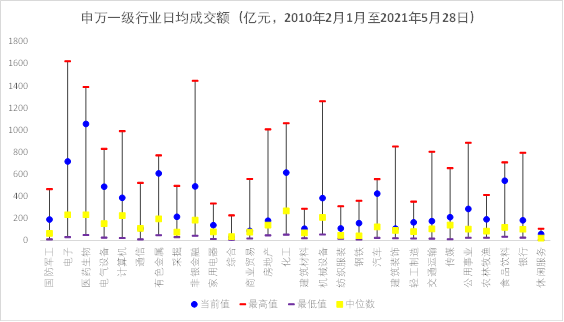

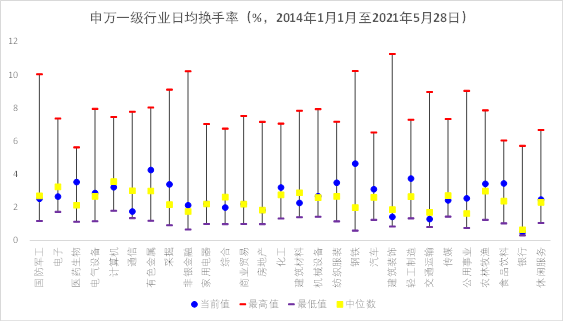

行业日均成交额与换手率

行业层面,医药生物、非银金融、有色金属行业的成交额较高;除上述三个行业外,采掘行业的换手率也较高。

数据来源:wind,中融基金

数据来源:wind,中融基金