刚反弹没几天,最近债市又调头下跌了。

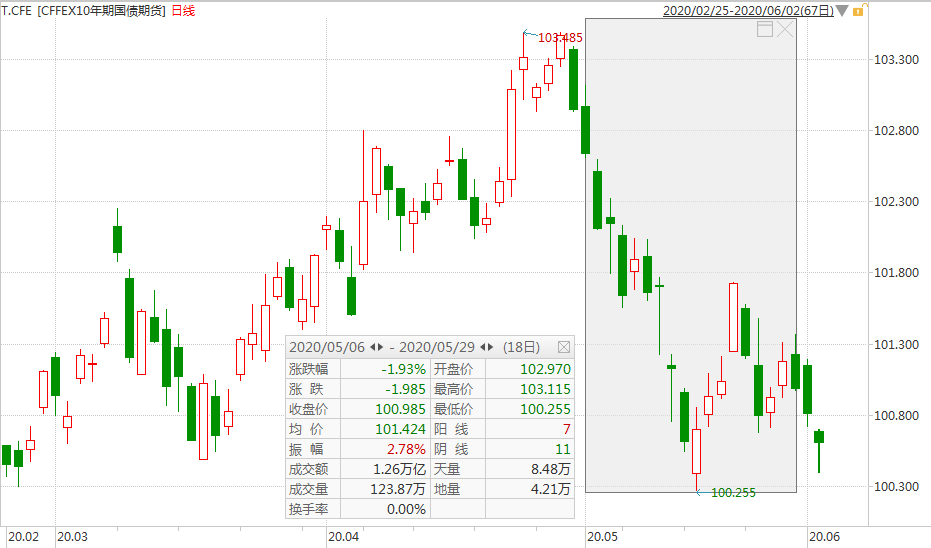

回过头看,5月份债市就经历过一波持续大跌行情。统计显示,5月份10年期国债期货主力合约累计下跌1.95%。

数据来源:Wind 统计周期:2020.5.1-2020.5.31

债市回调之下,纯债型基金自然也受到了相应的影响。据Wind统计显示,同期间内,在可统计的2275只纯债型基金中,有85.5%的基金净值下跌。整体来看,平均跌幅达到了0.67%。

一些持有纯债型基金的朋友,可能有些坐不住了。

其实,对于5月债市大跌的原因,咱们家分析师在5月19日的专栏就做过解析,主要是因为利率债供给增加、货币政策未见进一步放松迹象、经济数据回暖迹象显现等。

那么,债市大跌之后将何去何从?分析师认为,从国内外需求恢复偏慢、货币政策还有宽松空间两方面看,债市中长期仍受支撑。

债市直通车

回顾五月债券市场,整体出现了回调格局。5月债券市场出现连续调整,长端利率调整幅度达10-15bp,短端利率在资金持续收紧下连续调整,期限利差快速收窄。

回顾来看,5月份债券市场的大幅调整主要是由于前期利好因素的预期修正。

公共卫生事件发生以来,基本面走弱,货币政策持续宽松,通胀预期消失甚至转为一定的通缩预期。

而进入五月,市场对利空因素开始逐步担忧。主要表现在,月中公布的社融增速持续走高,市场风险偏好出现回升。

5月地方债的大量供给使得配置资金缺失,交易型机构集中止盈导致调整幅度和速度放大。

5月下旬,央行OMO利率并未出现下调,叠加利率债大量发行带来的缴款压力,资金面趋紧,7天价格从1.5%上行至2.2%附近。

整体而言,五月债券市场是对过往基本面和货币政策一致预期的一次修正。

一

期限利差收窄,短端快速上行

五月央行政策保持定力,OMO操作利率并未下降,7天价格维持在2.2%水平,与市场资金水平出现较大幅度的倒挂。

叠加五月利率债供给放量。短端资金快速上行,7天价格由前期1.5上行至2.2附近水平,受此影响,中短端(1-5y)债券收益率上行40-50bp,10y国债上行16bp。

数据来源:Wind;数据时间:2020.4.30-2020.5.29

展望六月,货币政策当前并不具备收紧条件。6月利率债供给压力不减,货币政策仍有必要继续维持流动性和合理充裕,同时推进实体贷款利率下行,货币政策宽松空间仍在。

二

信用利差出现拐头收窄

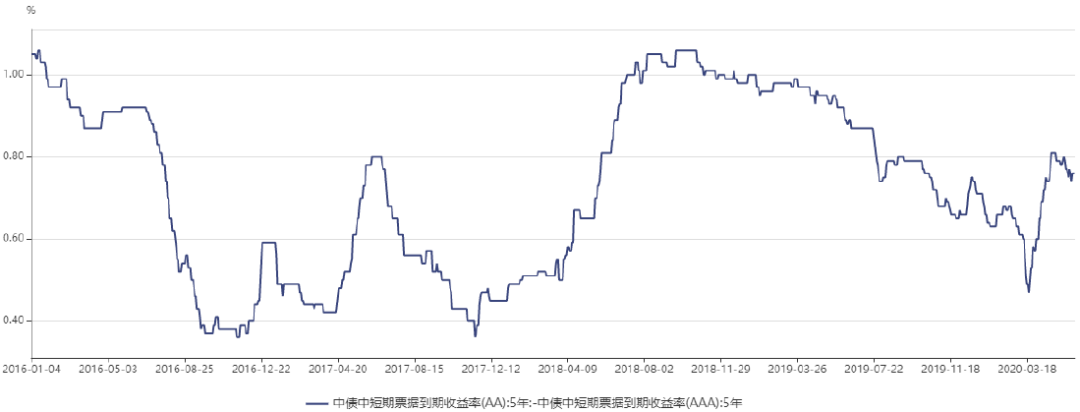

在上月回顾中,AA-AAA等级利差创2019年新高,进入5月,利差出现了一定幅度的拐头收窄迹象。

数据来源:Wind;数据时间:截至2020.5.29

另外,产业间的信用利差也出现收窄迹象,钢铁、采掘行业及地产行业利差及超额利差均收窄。

三

展望后市

从中长期角度看,债券市场的利好依旧存在。

一方面,数据显示国内外需求恢复仍偏慢,偏乐观的市场预期仍有修正可能,另一方面,货币政策当前并不具备收紧条件,6月利率债供给压力不减,货币政策仍有必要继续维持流动性合理充裕,同时推进实体贷款利率下行,货币政策宽松空间仍在。

国内方面,5月PMI出现回落,特别是企业盈利及就业拖累加速显现,压力传导下,后期对投资和消费的修复拖累也将持续,此外,积极财政和货币政策效果仍待观察,市场偏乐观预期可能面临一波修正。

风险提示:本文中的信息及数据均来源于已公开的资料,我公司对这些信息及数据的准确性及完整性不作任何保证。本文中的观点、分析仅代表受访者个人意见,不代表摩根士丹利华鑫基金管理有限公司立场。在任何情况下本文中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。本公司及雇员不对任何人使用本文内容而引致的任何损失承担责任。本文版权归摩根士丹利华鑫基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制、引用或转载。投资有风险,敬请谨慎选择。