01

【证券时报头版:新三板投资者信心回暖,期待“搭好台子唱好戏”】证券时报头版评论文章称,随着转板制度的落地,新三板本轮深化改革举措基本出齐。巨大的制度红利驱使新老合格投资者快步涌入新三板市场,不少精选层潜在标的股更是在近一个月涨幅翻番。改革只有进行时,没有完成时,新三板的未来值得期待。制度台子已经搭好,现在的关键是把改革制度一步步变为现实,市场参与各方要齐心合力唱好新三板改革这出“戏”。

02

【再融资规模爆增,机构抢食定增红利】再融资新规的落地激活了再融资市场。截至5月30日,自再融资新规落地以来,剔除预案停止实施和股东大会未通过的预案,共有463家上市公司发布及修改定增预案,去年同期仅有30余家。新规实施以来相关预案预计募资金额在7000亿元左右,相比去年同期增长幅度在300%以上。多类机构参与定增市场热情也被点燃,密集发行产品抢食定增红利。数据显示,今年以来,公募基金参与定增规模突破60亿元,比去年同期增长近6倍。

03

【5月信用债发行总量回落,利率涨跌不一】南京银行资金运营中心金融市场研究部近日发布最新数据显示,5月1日至5月29日,短融、中票、企业债、公司债、定向工具等非金融企业信用类债券合计发行规模7608.55亿元,净融资2005.30亿元,月度发行量和净融资额较前两个月大幅回落。5月信用债发行利率有起有落。其中,短融月度发行利率进一步下行,中票发行利率小幅上行,公司债发行利率上升幅度较大。

04

【央行调控“精准滴灌”,避免流动性过度充裕】4日央行重启逆回购操作,规模不大、利率不变。分析人士认为,货币政策未转向,但力度、重点和节奏可能变了,这在货币市场利率中枢抬升上得到印证,背后原因可能是货币调控正从总量宽松转向定向纾困,更加强调“精准滴灌”,避免“跑冒滴漏”。这一阶段,央行流动性调控更加突出合理充裕,避免过度充裕。货币市场利率中枢正重新定位。

05

【交通运输部:加快研究梳理交通新基建项目,着力扩大固定资产有效投资】李小鹏主持召开部务会强调,统筹做好常态化疫情防控重点抓好“外防输入” 确保《政府工作报告》分工有措施可量化能落地。会议要求,加快研究梳理交通新基建项目,提前启动符合国家战略和“十四五”规划方向的项目。继续强化项目调度,着力扩大固定资产有效投资,努力完成全年目标任务。会议指出,推进海事服务粤港澳大湾区发展,要从优化航运营商环境、促进市场资源高效流动、提高水上交通安全水平等方面入手,加强行业监管和保障能力,服务粤港澳大湾区地方经济高质量发展。

06

【发改委同意中国国家铁路集团发行中国铁路建设债券2100亿元】发改委同意中国国家铁路集团发行中国铁路建设债券2100亿元,所筹资金700亿元用于铁路建设项目,1400亿元用于债务结构调整。

07

【多路实招织牢金融“安全网”,中小金融机构、不良处置等领域监管再加码】为了织牢金融“安全网”,一揽子政策正酝酿待发。近日,央行、银保监会等金融管理部门已密集展开新部署,圈定2020年重点风险监管领域。据悉,下一步,高风险机构风险防范、不良资产处置力度等将再加码,支持中小银行多渠道补充资本和深化改革的政策文件正酝酿推出,进一步补齐监管短板。与此同时,近期,从金稳委到央行、银保监会也频频提示警惕国际市场波动带来的输入性风险。未来,相关金融产品和跨境资金流动风控将持续强化。

世界风云

01

英国政府:发代金券鼓励骑行上班,推免税购买自行车计划。

02

欧洲央行:超预期扩大疫情购债项目规模。

03

加拿大央行:将在二级市场购买至多6亿加元的债券。

04

日本央行:需要专注于企业偿债。

大行研报

1

广发证券:云基础设施高位运行,二季度国内外态势或反转

核心观点:

20Q1云计算行业大多数公司维持了此前的增长态势,在收入体量基数不断增大的情况下,营收增速略有下降。云计算设施设备采购端,20Q1北美四互联网巨头资本支出环比增长6%,同比增长40%,环比继续上升,而国内BAT20Q1资本开支数据环比下滑20%,同比下滑29%。

然疫情对云基础设施投资进展有所延后,但由于国内疫情控制成效较好,复工复产较为顺利,预计从今年二季度起,延后的需求将逐步释放。(来源:各公司财报)

2020年初,虽然突发NCP疫情,但是中移动2020年上半年ICT设备的一系列招标却在2月中下旬就已经展开。此前,中国移动2019年Q3服务器较大规模招标2次合计才约11.3万台左右服务器(PC服务器集采8.1万台,集中网络云资源池3.3万台),而20年初PC服务器集采单次招标就达到13.8万台。中国电信5月份招标5.6万台服务器,相比于2018Q4的6.2万台下降约9.8%,但是由于19年电信并无公开服务器规模集采,因此中国电信服务器招标20年相比19年出现复苏。中国联通18Q2集采3万台后,19Q3公开集采仅约3000台左右。从采购间隔来看,20年也可能再次进行服务器集采。综合看,20年运营商服务器市场景气度相比19年出现回暖迹象。(来源:三大运营商招标网站)

Intel DCG 20Q1营收70亿美金,同比增长43%,环比下降3%,环比虽然微降,但下降幅度有限。信骅20年1月、2月、3月营收分别为2.3亿、2.4亿、2.6亿新台币,20Q1合计营收7.3亿新台币,同比增长33%,环比增长1.3%。信骅20年4月营收2.74亿新台币,继续创新高,同比增长43%,环比增长6.2%,二季度迎来良好开端。综合上游的Intel和信骅数据,均反映了20Q1服务器市场景气度继续维持高位,而20年Q2也可能大致维持在和Q1近似的较高水平上。

投资建议:服务器等ICT基础设施的下游的云计算持续健康发展,运营商采购领域有回暖迹象,结合高市占率的上游供应商数据印证,ICT设备市场整体仍将维持较好的景气度。20Q2随疫情控制节奏的不同,国内、海外市场的态势可能互换(国内回暖而海外出现波动),但整体仍然维持较好水平。因此,偏重国内市场的服务器、网络设备等ICT基础设施领域相关厂商,有望相比Q1迎来较好的收入及利润弹性。

风险提示:全球疫情对云厂商项目实施可能有一定影响。下游客户资本性支出可能受到宏观环境不确定性影响。

2

国泰君安:宽货币加速向宽信用转变

本报告导读:

货币政策仍处于大的宽松周期里,但发生较明显的结构性微调,即从“宽货币”向“宽信用”加速转变。

摘要:

“直达实体经济创设工具”一定程度可理解为央行通过自身扩表推动“宽信用”;“信用贷款支持计划”类似于定向质押逆回购,方式接近委托贷款,不同的是带有杠杆效应;“贷款延期支持工具”相当于通过“利率互换协议”将商业银行普惠小微企业贷款收益提高1个百分点;在“央行票据互换(CBS)”中,央行“负债端”央票增加(具体为“债券发行”),相应银行补充资本,弥补信贷扩张带来的资本消耗。

央行“直达实体经济创设工具”已推动对小微企业融资支持6万亿,多种渠道融资支持规模在16万亿,通过“直达实体经济新创设工具”,央行“资产端”以“再贷款、再贴现”等形式增加2.24万亿,对小微企业信用支持在6.2万亿。包括“直达实体经济新创设工具”在内多种渠道,对小微企业融资支持规模在16万亿,2020年新增9万亿以上。货币政策仍处于大的宽松周期里,但发生较明显的结构性微调,即从“宽货币”向“宽信用”加速转变。

M2里企业存定期、与财政有关的单位“其它存款”的明显上升以及M2-M1增速差的持续扩大,从一个侧面生动地反映了“宽信用”的趋势。后续我们还将看到更多“直达实体经济工具”落地,应该对“宽信用”看得更乐观一些。

参差多态

炸锅!超级大佬葛卫东突然出手:15亿抄底A股芯片龙头!更有新加坡政府狂扫货…

来源:中国基金报

编辑:泰勒

芯片股再次迎来热血沸腾的消息。

刚刚龙头股兆易创新传来大消息,大佬葛卫东掏了15亿元抄底该公司,还有新加坡政府投资了近20亿。

兆易创新这个消息,对科技股(尤其是芯片半导体)会带来一定刺激,明天会不会卷土重来。

兆易创新43亿元定增结果出炉:

葛卫东认购15亿

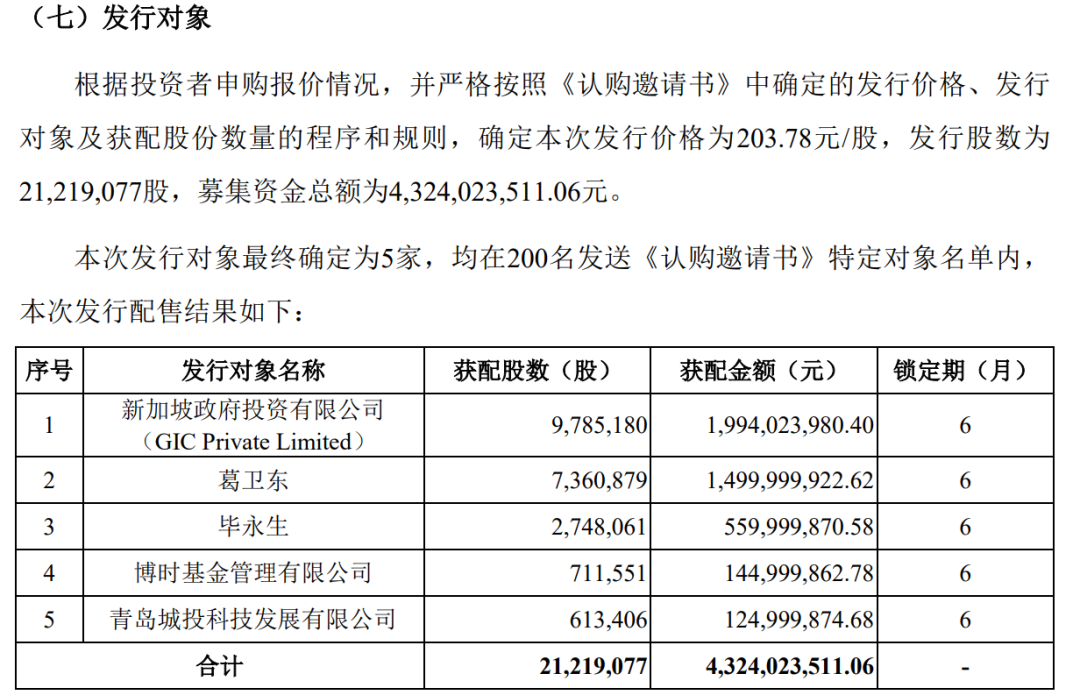

6月4日晚,兆易创新披露非公开发行股票发行结果,兆易创新以203.78元/股价格,向新加坡政府投资有限公司(GIC)、葛卫东、毕永生、博时基金、青岛城投科技发展有限公司非公开发行2121.91万股股份,募集资金总额达43.24亿元。

其中,GIC获配978.52万股,获配金额19.94亿元,登记完成后将成为兆易创新第九大股东,持股比例2.17%;葛卫东获配736.09万股,获配金额15亿元,持股比例将从3.06%提升至4.48%,成为兆易创新第五大股东。

本次发行对象所认购的股份锁定期为 6 个月。锁定期结束后,按照证监会及上海证券交易所的有关规定执行。本次发行新增股份为有限售条件流通股,将于限售期届满后的次一交易日起在上海证券交易所上市交易,如遇法定节假日或休息日,则顺延至其后的第一个交易日。

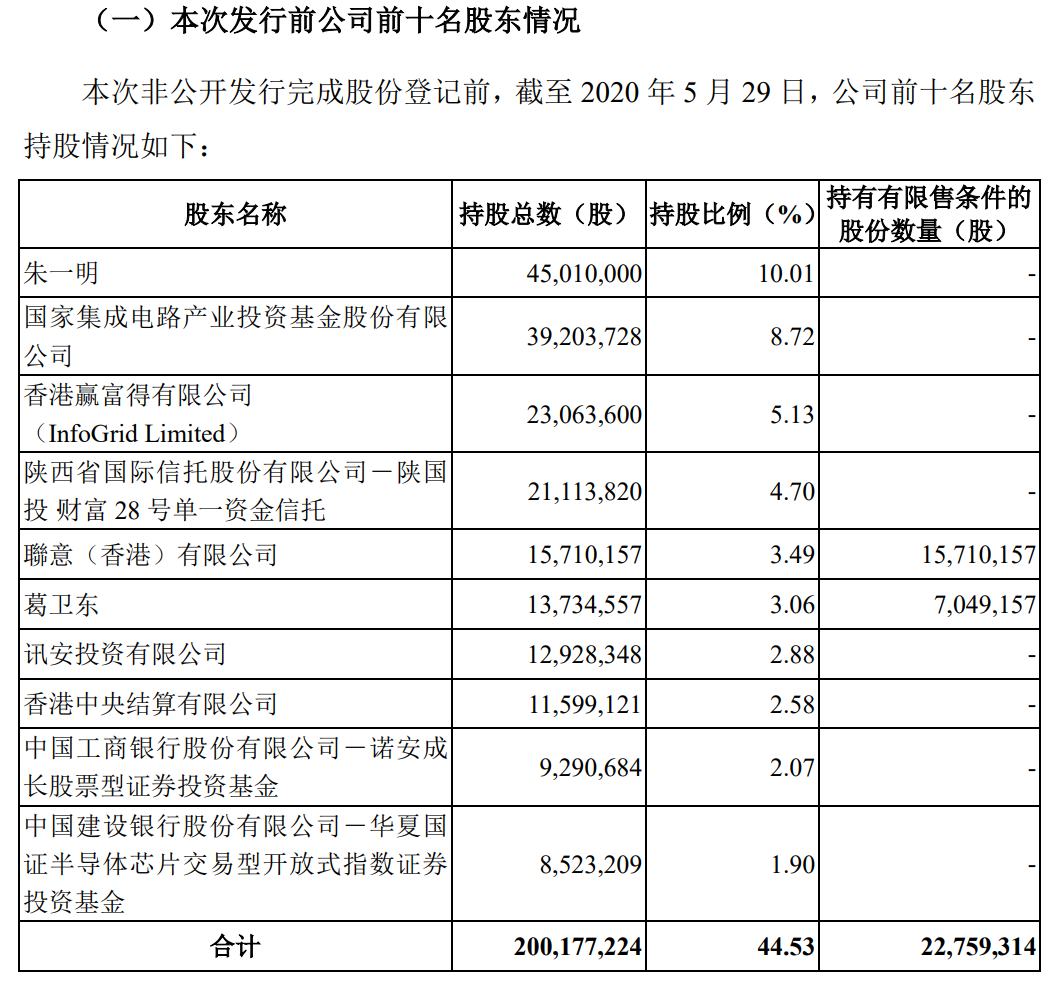

本次非公开发行完成股份登记前,截至 2020 年 5 月 29 日,公司前十名股东持股情况如下:

本次非公开发行完成股份登记后,公司前十名股东持股情况如下:其中GIC将成为兆易创新第九大股东,持股比例2.17%;葛卫东持股比例将从3.06%提升至4.48%,成为兆易创新第五大股东。

机构信心满满 定增价格和市价接近

折价只有1%

值得一提的是,此次定增价格为 203.78元/股,只比二级市场低了1%,而且还锁定半年,说明大资金很看好公司未来。

作为芯片龙头之一,兆易创新这个消息,对科技股(尤其是芯片半导体)会带来一定刺激。

根据公告,兆易创新此次募集资金净额42.82亿元,将用于DRAM芯片研发及产业化项目,以及补充流动资金。

公司表示,待募投项目实施完毕后,公司将新增对DRAM产品的销售,扩大存储器产品的种类与规模,存储器业务板块的收入占比将提升,收入构成将更加丰富,并能大幅提高公司的可持续发展能力及后续发展空间,为公司经营业绩的进一步提升提供保证。

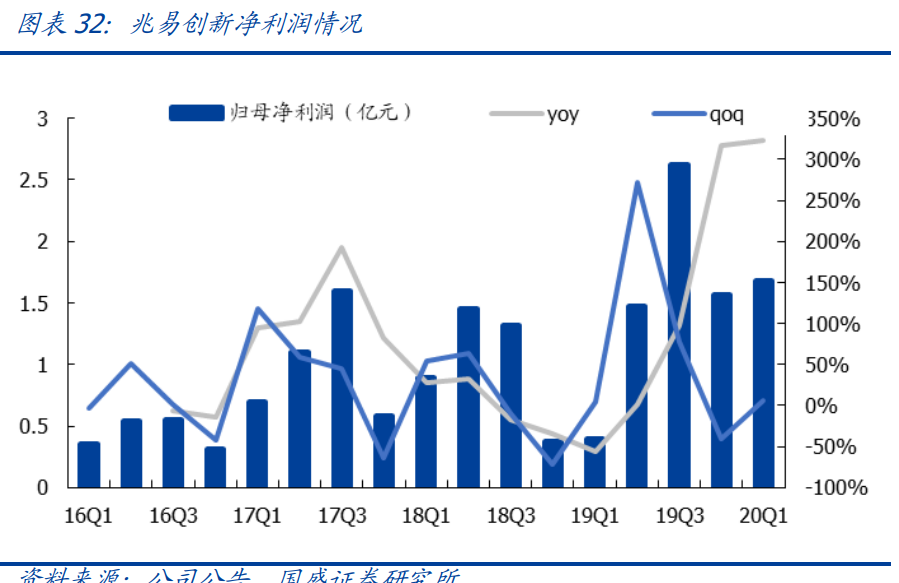

兆易创新年报显示,2019年度公司实现营收32.03亿元,同比增长42.62%;净利6.07亿元,同比增长49.85%。

兆易创新 20Q1 收入同比增长76.5%至 8.05 亿元,归母净利润同比增长 323%至 1.68 亿元,扣非归母净利润同比增长 369%至 1.49 亿元,继续实现稳健高成长

截至4日收盘,兆易创新股价报205.66元,跌0.93%,总市值900多亿元。

兆易创新是家怎样的公司?

兆易创新是投资人心中的“国产存储芯片之光”。

在国产替代和政策红利的大背景下,2019年A股半导体板块崛起。作为国内存储芯片龙头,兆易创新在资本市场受到投资人追捧,几乎是所有科技类基金的压舱股。从2019年11月开始,兆易创新连续上涨,截至2020年2月底,4个月的时间,股价从101.87元上涨到最高305.46元,涨幅接近2倍。

然而,从2020年3月初开始,半导体概念普遍“降温”,投资人的理性回归。到4月底,芯片指数(884160.WI)从9934.06点下降到7246.59点,2个月的时间下跌了约27%。同期,兆易创新股价也从305元跌到了187.6元,跌幅超过38%,相比行业指数跌幅更深。

不过五一前后,兆易创新的股价又迎来一个小高峰,重回千亿市值。此次上涨,一定程度上受益于中芯国际(00981.HK)的回归。2020年5月5日,中芯国际在港交所发布公告称,公司拟科创板IPO。

中芯国际是全球领先的集成电路晶圆代工企业之一,也是国内规模最大、技术最先进的晶圆代工厂。兆易创新于2017年以全资子公司芯技佳易为主体参与认购中芯国际发行配售股份,成为了中芯国际的小股东。

兆易创新主要做NOR Flash和NAND Flash两类闪存芯片。2019年兆易创新的NOR Flash为其带来的营收上涨,主要原因是下游市场如TWS耳机、AirPods Pro、智能穿戴、5G小基站等需求的增长,2019年下半年,需求端的增加,令其部分产品供不应求,价格上涨。根据CINNO的数据,2019第三季度兆易创新在NOR Flash市场市占率已经位居全球第三。

NAND Flash产品方面,高可靠性的38nm SLC Nand制程产品已稳定量产,并持续推进24nm制程产品进程。

在存储芯片市场份额中占比最大的是DRAM,2018年全球DRAM市场规模达989亿美元,占整个存储市场的58%。三星为DRAM市场龙头,市占率长期保持在42%以上,国产DRAM份额不足1%。

虽然DRAM芯片在国内起步较晚,但兆易创新也已经取得阶段性进展。兆易创新从2017年开始与合肥长鑫合作,布局DRAM产品。目前合肥长鑫12寸晶圆厂已经投产,并于2020年2月发布DDR4系列产品,DDR4 为首颗国产芯片,该芯片可应用于PC、笔电、服务器等领域。

总体来看,兆易创新在闪存芯片、微控制器、传感器产品领域都具备了一定的实力,也获得了一定的市场地位。

重仓科技股浮盈数十亿

葛卫东转战A股收获颇丰

据此前上证报报道,期货大咖葛卫东转战A股,收益可谓相当丰厚。

在A股所有上市公司中,除了创始人股东以外,自然人股东持股市值如此之高,葛卫东或为第一人。根据上市公司2020年一季报,葛卫东现身用友网络、兆易创新、科大讯飞、西藏矿业和锐科激光等5家上市公司的前十大流通股东名单中,一季度末持股市值约为94亿元。

国产芯片不断迎来好消息

上交所官网6月4日显示,中芯国际审核状态已变更为“已问询”。这距离公司科创板上市申请获受理仅过去3天时间,充分显示了科创板的审核速度。

投行人士对分析,中芯国际此前已在境外成熟市场上市,具有16年公众公司的天然属性,公司治理和信息披露已经得到了严格的市场检验。其浓厚的科创成色和战略地位,也成为中芯国际得以提速的先决条件。

中芯国际的受理材料比较完备,并严格依据科创板申请材料的要求。一方面,源于中介机构勤勉尽职的责任意识迅速提升,另一方面,也与交易所“服务在前”有关。据了解,上交所始终坚持以信息披露为核心,在市场服务和培育阶段便不断向发行人和中介机构嵌入“真实、准确、完整”的信息披露责任意识,将问题解决在前端,完成了材料受理前合规化的培训。

作为国产芯片的龙头企业,中芯国际与境内资本市场快速对接的意义不仅仅在于中芯国际本身,更展现出注册制下科创板对高科技企业的支持力度,对经济发展模式转型升级的推动力,大力支持科创标杆企业到科创板上市,加大科创板的示范性和影响力。

6月2日,上交所发布科创板上市委审议结果,同意寒武纪科创板首发上市。寒武纪是国内AI芯片“独角兽”,由“天才少年兄弟”陈云霁和陈天石合伙创立。2019年9月时,创立三年半的寒武纪估值即高达222亿元,保荐人中信证券给出的最新估值甚至高达342亿元。