编辑 | 承承

6月3日,国民技术在《关于华夏芯2019年度业绩补偿进展情况的公告》中称,全资子公司深圳前海国民投资管理有限公司(以下简称“国民投资”)此前曾以1.4亿元认购华夏芯 (北京)通用处理器技术有限公司(以下简称“华夏芯”)21.37%的股权,然而华夏芯2019年却未能完成增资协议约定的财务指标,按照协议,需要给上市公司补偿6964.74万元。虽然上市公司在4月30日向业绩承诺方李科奕发送了要求业绩补偿的履约函,但业绩承诺方至今仍未履行业绩补偿义务。

业绩补偿难收回,这一情况对于国民技术来说是并不新鲜的,其投资或并购的标的公司业绩不达标并不是第一次,此前收购的斯诺实业就因为经营业绩不达标,业绩承诺方迟迟不肯履行补偿约定,上市公司不得不借助法律诉讼来解决问题,而即使如此仍有巨额补偿款未能收回。

大秀“财技”顺利“保壳”

《红周刊》记者发现,因近年来主营业务“不给力”,再加上不达预期的并购让国民技术花费了不菲的资金,使得上市公司出现连年亏损。

财报显示,国民技术2017年和2018年分别亏损4.89亿元和17.86亿元。根据《深圳证券交易所创业板股票上市规则》的规定,“上市公司出现最近三年连续亏损(以最近三年的年度财务会计报告披露的当年经审计净利润为依据)的情形,深圳证券交易所可以决定暂停其股票上市”,因此,如果国民技术2019年度若再次亏损,则股票将被暂停上市交易。

从经营情况看,2019年国民技术营业收入和营业利润出现了大幅“跳水”,实现营业收入3.95亿元,同比下滑34.44%,营业利润亏损5.6亿元。在如此巨额亏损下,普通的财务手段似乎已经无力回天,想要“扭转乾坤”只有依靠“非经常性损益”的贡献。神奇的是,公司在2019年也确实增加了6.93亿元非经常性损益,成功让上市公司的业绩扭亏为盈,实现了净利润4291万元。

国民技术业绩情况表 单位:万元

那么,这巨额的非经常性损益又是从何而来的呢?

国民技术在2019年11月19日发布公告称,将原收购斯诺实业70%股权的收购总对价由13.36亿元调整为6.65亿元。而正是通过此项调减,国民技术将调减差额6.71亿元全部计入了2019年的营业外收入,成为当年非经常性损益最大的组成部分。再加上同年突然大幅增加的3716万元政府补助以及5966万元的坏账准备的转回,使得2019年非经常性损益得以大幅增加。

问题在于,早在2018年就已完成收购的斯诺实业,为何在2019年突然下调估值呢?

根据国民技术披露,斯诺实业从事锂离子电池负极材料研发、生产和销售业务,产品以人造石墨为主,兼有少量复合石墨产品。2018年国民技术通过全资子公国民电商、国民投资收购了斯诺实业70%股权,股权收购款合计13.36亿元。

根据当时签署的协议,其已经向斯诺实业支付了3.87亿元,剩余款项应该在2018年6月30日前支付完成。然而因斯诺实业的大客户沃特玛在2018年4月出现债务危机,资金链恶化,拖累了斯诺实业业绩表现,使得公司2018年度、2019年扣除非经常性损益后的净利润分别大幅亏损4.77亿元和2.27亿元,与国民技术收购斯诺实业时签署的业绩承诺(分别不低于人民币1.8亿元和2.5亿元)相差甚远。或许正是因为这个原因,国民技术没有支付剩余的收购款项。

2019年11月19日,国民技术突然发布公告表示,国民技术与斯诺实业签署了《补充协议》,交易对价由原来的13.36亿元大幅下调为6.65亿元。如此的变化对于国民技术来说可谓意义重大,因为通过调减对价,原来未支付的对价中有数亿元摇身一变成了上市公司营业外收入。

问题在于,交易对方为何会答应下调对价?要知道双方已经签署协议,并已支付了一部分对价,虽然标的公司业绩不达标,需要业绩补偿,但在下调对价后,上市公司并未减少其业绩补偿的金额,很显然,业绩承诺方的损失被进一步放大,可既然如此,为何交易对手还会同意下调对价呢?这是十分蹊跷的,让人怀疑其背后可能还有其他“抽屉协议”未曾被披露。

补偿款回收成大问题

除了斯诺实业外,国民技术2018年还曾通过全资子公司国民投资以1.4亿元现金增资参股华夏芯,占华夏芯增资后的股权比例约为21.37%。华夏芯的业务为嵌入式异构处理器设计,主要从事人工智能IP核及SoC芯片产品研发与销售。

值得一提的是,在国民技术增资华夏芯前,华夏芯不仅2015年至2017年持续亏损,且当时的华夏芯已经处在资不抵债状态下,所有者权益为-8497万元,然而即使是这样一家资不抵债且长期亏损企业,国民技术仍旧以6.48亿元的整体估值给予出价,评估增值率高达5505.03%。

在认购华夏芯股权同时,国民技术与其还签订了对赌协议,按照协议,2018~2020年度,华夏芯经审计的销售收入分别不低于1000万元、7000万元和15000万元。除此之外,对华夏芯的运营指标方面,双方也做了相应约定。

2018年,华夏芯顺利完成了财务指标,但运营指标方面,从国民技术发布的公告看,华夏芯SoC产品于2019年6月30日前通过了测试,已达到可销售水平。可奇怪的是,华夏芯2019年仅实现的销售收入35.26万元,距离当时给出的业绩承诺还差6964.74万元,完成率仅为0.5%。

疑点在于,既然华夏芯2018年的SoC产品已经达到可销售水平,可为何2019年仅实现了几十万元的销售规模,反而远远低于2018年?如此情况是否可以说明SoC产品其实并没有什么市场的,若真的如此,则国民技术花费了巨资入股华夏芯很可能是一笔失败的投资。

此外,华夏芯2019年的运营指标也未能完成的,目前处于延期状况,如果本月底仍然不能完成指标,将会增加更多的补偿金额。目前,国民技术已向华夏芯的业绩承诺方发送了履约函和律师函,但至今对方仍未履行业绩补偿约定。

另外,据国民技术2019年年报显示,因斯诺实业未完成业绩承诺,鲍海友需承担的业绩补偿金额为6.65亿元,但实际收到业绩补偿款仅为2291.05万元,这是相关方以对斯诺实业的债权抵减业绩补偿款方式取得。目前,针对业绩补偿款事项,国民技术向法院提起诉讼,案件已进入法院强制执行程序。

值得一提的是,国民技术确认的2018年度补偿款是十分可疑的。

其当年共确认业绩对赌补偿7944.87万元,其中根据鲍海友持有的斯诺实业25%股权价值确认业绩对赌补偿金额5655.75万元;斯诺实业应付鲍海友款项余额2289.12万元被用以抵偿业绩补偿款。

然而问题在于,虽然鲍海友将其持有的斯诺实业25%股权分别质押给国民科技及国民投资做担保,但上述25%股权却于2019年7月因业绩承诺方鲍海友个人债务纠纷被司法予以冻结,因此股权并未过户至国民技术子公司旗下。但是就在这种情况之下,国民技术仍急着将斯诺实业25%股权确认为承诺方的业绩补偿,这种做法是否有点操之过急?要知道,未来一旦该部分股权因债务纠纷无法过户,或者斯诺实业资不抵债,破产清算,那么其提前确认的这数千万元业绩补偿岂不是打了水漂?

收入有虚增嫌疑

2019年国民技术通过下调收购标的公司对价,使得营业外收入大幅增加,最终实现盈利而顺利“保壳”,但是《红周刊》记者核算后发现,其披露的营业收入却有虚增的嫌疑。

2019年年报显示,国民技术当年实现营业收入3.95亿元,收入主要来源于安全芯片类产品和负极材料类产品,这两项产品收入占其总收入的75%以上,此外还有部分收入来源于石墨化加工收入、贸易业务、技术服务业务及其他。考虑到各项业绩增值税率的不同影响后,综合核算,2019年的含税营业总收入应该在4.38亿~4.55亿元之间。

营收相关数据 单位:万元

同期,公司“销售商品、提供劳务收到的现金”为5.06亿元。显然,这一数据远超国民技术当年含税营业总收入范围,当年预收款项变化不足百万,从金额大小看暂时忽略不计。

在资产负债表中,国民技术2018年和2019年计提的应收账款坏账准备金额相当高,计提金额远远超过了剩余的应收账款金额。2019年期末,国民技术计提坏账准备之前的应收账款余额为9.74亿元,计提坏账准备之前的应收票据余额则为2983万元,两项合计为10.03亿元,较期初两项合计余额13.71亿元少了3.68亿元,这意味着当期收回了同等金额的往期经营性债权。

从当年5.06亿元“销售商品、提供劳务收到的现金”中扣除3.68亿元经营性债权影响,理论上,剩下的1.39亿元应是对应2019年国民技术营收的现金流,可实际上,前文核算出的2019年的含税营业总收入在4.38亿~4.55亿元之间,若扣除当年理论上收到的1.39亿元现金后,仍有2.99亿~3.16亿元的含税营业收入缺乏现金流数据支持。如此情况下,不排除国民技术所披露的2019年营业收入有虚增的可能。

实际上,翻看国民技术的历史信息,该公司“劣迹”着实不少,其还曾被中国证监会立案调查,并遭深圳监管局行政处罚过。

中国证券监督管理委员会深圳监管局上市公司及相关责任人的处罚情况:

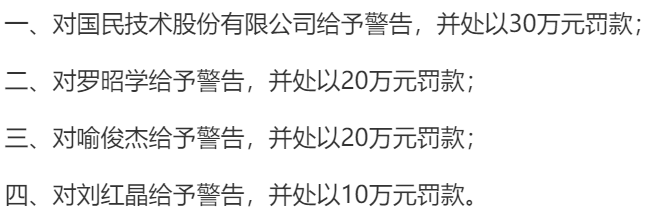

根据上市公司披露,2017年12月15日,其就因“涉嫌信息披露违法违规”,被中国证监会立案调查。数月之后,到了2018年5月2日,其便正式收到中国证券监督管理委员会深圳监管局的《行政处罚决定书》,国民技术股份有限公司,以及时任国民技术法定代表人、董事长的罗昭学,时任董事、常务副总经理的喻俊杰,时任董事会秘书兼副总经理的刘红晶皆被予以警告处分,并处以金额不等的罚金。

基于以上违法事实,根据相关司法解释,如果投资于2015年11月27日至2017年12月15日之后卖出或者仍持有并曾产生一定浮亏(无论是否解套),均可发起索赔,您只需将姓名、联系电话及交易记录(建议为Excel文件)发送到 [email protected]的邮箱,参与由《证券市场红周刊》“民间维权”栏目组织的索赔征集活动,以维护自身合法权益。广大投资者在获得赔偿前无需支付任何律师费用。