全民买基金的时代来临,如何破解“基金赚钱,基民不赚钱”怪圈?如何助力广大投资者玩转基金?7月17日(周六)新浪财经2021基金嘉年华在深圳举行,大佬教你“搞钱”,劲爆盲盒大奖,有趣有料游戏,等你来!【名额有限,报名入口】

2021.5.31-6.4

债市焦点

1.中国5月官方制造业PMI录得51,环比变化不大;5月财新中国制造业PMI较上月上升0.1个百分点至52.0,录得2021年以来最高值;中国5月财新服务业PMI 55.1,前值56.3。

2. 信托业协会发布的2021年一季度中国信托业发展数据,在资金信托投向的领域中,证券市场为唯一实现正增长的投向领域,投向股票、基金和债券的规模分别为5891.16亿元、2532.77亿元和15876亿元,同比增速分别为25.06%、2.97%、29.70%。

3. 全国人大法工委:印花税法草案二次审议稿拟适当降低税率,不涉及降低证券交易印花税税率问题。

4.纽约联储:将于6月7日开始逐步出售二级市场企业信贷便利(SMCCF)工具中的企业债,将从出售ETF开始;美国5月ISM非制造业PMI升至64,创有记录以来新高,预期63,前值62.7。

债市走势回顾

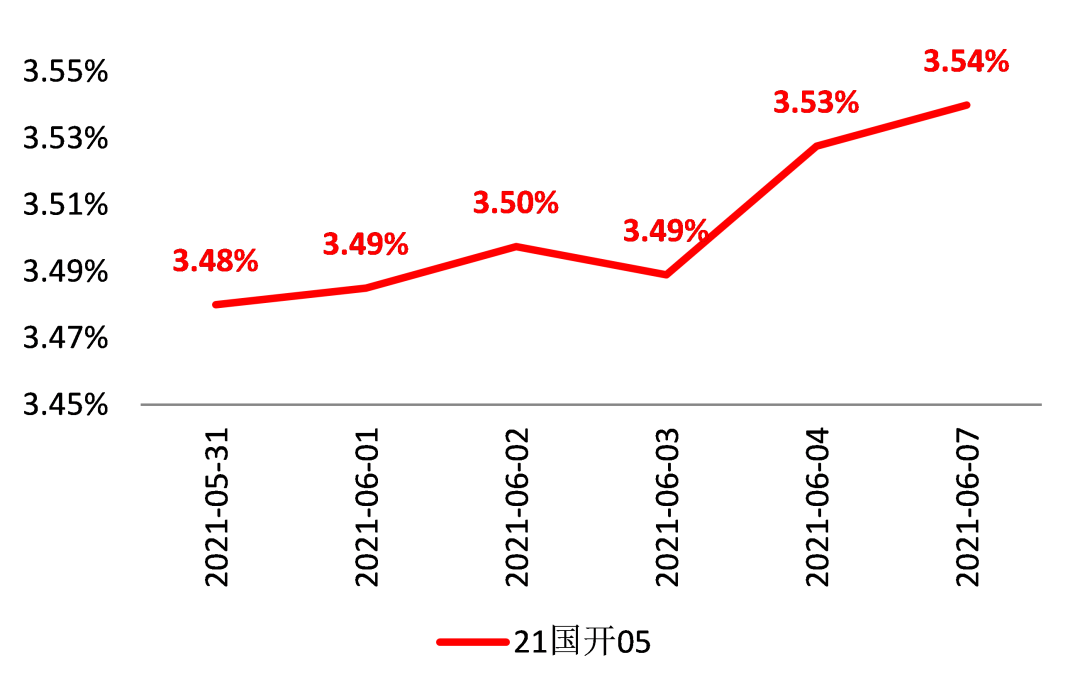

5月后半月,在美元指数贬值的影响下,RMB汇率被动出现升值走势;市场有投机者借机炒作长期升值逻辑,引发央行上调外汇存款准备金率进行干预。另外,从上周开始,5月经济数据进入披露期,已公布的官方与财新PMI数据显示国内经济复苏进度继续延续。资金面方面,在跨月因素及地方债缴款因素的影响下,上周资金利率波动加大。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行2BP、7BP、7BP、6BP,收益率曲线总体上移。

图1:国开债10Y活跃券收益率

单位:%数据来源:wind,截至2021.6.7

债市策略

1. 基本面方面,5月已披露官方与财新PMI数据,以及进出口数据,叠加近期行业高频数据看,国内经济复苏趋势延续;后续即将披露的数据方面,由于5月份国际油价仍然处于较高水平,因此预计继续对国内PPI形成向上支撑,但考虑到去年5月份的基数效应较4月份有所收窄,因此今年5月PPI预计仍保持较高同比增速但上行动能边际减弱;社融方面,虽然近期地方债发行有所加速,但考虑到去年5月地方债发行的较大规模,今年5社融规模将再次同比明显降低;综合来看,预计本月即将披露的各项数据与上月具有较好连续性,本月大概率不是基本面预期出现拐点的月份。

2.政策方面,为应对市场对人民币升值概念的炒作,央行上调了外汇存款准备金率,随后人民币汇率进入震荡走势;从历史经验看,人民币兑美元汇率升值的时期,国内债市收益率大概率是上行的,若后续汇率能够保持区间波动状态,则对债市相对友好。

3.流动性方面,近期地方债发行速度有所加快,继续消耗存量超储;进入6月以来,资金面波动加大,带动中长端债券收益率也出现一定波动;但预计在“七一”前,资金面或将有维稳因素,因此6月资金面或将呈前紧后松状态。

后市展望

利率债市场方面,综合来看,近期经济基本面复苏趋势大概率尚不会出现拐点。大宗商品价格进入震荡状态后,通胀因素暂时也不会进一步加强;资金面则可能成为本月内市场博弈的焦点,若本月上半月资金面波动加大,而下半月得到维稳呵护,则债市收益率也可能出现前高后低的短线结构;但也要考虑到,如果市场博弈预期较为一致,不排除度过“七一”时点后,随着维稳因素的消失,市场收益出现向上波动的风险。总体而言,近期收益率大概率保持区间运行的格局,期间可适度短线参与博弈行情,但需注意博弈结束后的风险。

信用债方面,一季报数据看各行业基本面均已有所改善,终端高频数据看各行业2季度整体延续回暖趋势,大宗商品仍呈量价齐升态势,上游原材料和中游制造业整体景气度较高,耐用消费品行业温和回暖。在国内防控较好的环境下,修复较慢的服务性消费行业也逐步改善。在高基数和疫情相关物资出口回落的影响下,后续出口虽有一定压力,但伴随着海外生产恢复,机电产品等生产资料出口有望维持,对国内生产仍有较好的支撑作用。信用市场上信用分化的情况仍在持续,等级利差和期限利差仍处高位,中高评级的利差分位数处于历史极低水平,利差保护空间有限,有较大上行风险,不宜拉长久期。考虑到在信用周期回落背景下,风险暴露程度也将加大,国企刚兑可能继续被打破,资质下沉时机仍未到。

可转债方面,债券方面,收益率继续维持震荡,油价和黑色系等大宗商品价格的反弹、央行调高外汇存款准备金率减弱了人民币的升值预期对收益率下行形成桎梏,但风险资产走弱、资金面平稳也对收益率形成了支撑。后续需要关注的风险点是地方债发行节奏加快、美联储宽松退出等等。股市方面,百年庆典之前,货币政策有望维持稳健,流动性预计整体宽松为主,现阶段处于风险偏好提升、政策暖风的窗口期。在这一阶段中,行业配置以成长为主。同时,由于企业盈利修复高位盘整,周期股行情仍未结束,但在政策的表态和干预下进入高波动期,短期上游受益于资源品涨价,中期随着PPI的逐步见顶,中游行业或将迎来重新配置的机会。

大类资产中,股票的风险收益比还是优于债券。把握百周年之前风险偏好提升和流动性宽松的时间窗口,成长占优,转债重点配置风电光伏、新能源车产业链、医药、电子。周期板块在政府多次表态管控价格下不确定性加大,仅供需相对更好、具有成长属性的品种,如锂、电解铝等或有结构性机会。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。