嘉实财富高级研究员 谭华清博士

近期债券市场连续回调,十年期国债收益率从最低点的2.46回升到2.85,反弹了接近40BP。反弹幅度之大,反弹速度之快2016年11月债灾以来罕见。债券市场近期回调的主要原因包括:(1)中国经济短期在快速修复;(2)央行在货币市场流动性投放有所收紧,短端资金利率快速上行。5月发电量同比可能超过5%,同时地产销售、汽车销售转正的新闻也见诸报端。可以预计,5月经济数据大概率延续4月修复的基调。债券市场多空双方在外需上还有较大的分歧。市场对5月外需的关注度也随之升高。中国和海外疫情错位使得中国经济修复的同时还要面临外需下滑的冲击。海外疫情蔓延到底对中国外需会造成多大的冲击,观察出口数据的变化及其构成显然是最佳选择。

如果4月出口数据大超预期部分因为防疫物资,部分因为订单延迟交付。进入5月,订单延迟交付的逻辑越来越弱。因此5月的出口数据相对干净的反映海外疫情对中国外需的冲击。从这个角度,观察并分析5月出口数据对全年经济增速的判断都有参考意义。最终,5月出口以美元计同比转负至-3.3%,虽然较4月份下滑了6.8个百分点,但比市场预期的-6.5%还是要高的。

5月出口数据超预期主要贡献来自什么呢?我们首先想到的还是防疫物资。我们需要测算出防疫物资出口影响5月出口增速的量级。

根据海关总署公布的数据(图1,图2),我们可以大概测算出2020年3月、4月和5月防疫物资出口总值分别为102亿、610亿、1157亿。首先,用3月1日-5月16日的防疫物资出口总额1344亿减去3月1日到4月30日的712亿得到5月1日-5月16日的防疫物资出口总额为632亿。然后根据海关总署的估计,5月以来日均防疫物资出口达到35亿以上。我们假定5月17-5月31日日均防疫物资出口为35亿,那么5月防疫物资出口总额=632亿+15*35亿=1157亿。

图1 海关总署介绍3月防疫物资出口情况

来源:https://zj.zjol.com.cn/news.html?id=1424609。

图2 海关总署介绍4月、5月的防疫物资出口数据

来源:https://www.sohu.com/a/395741862_162522

http://futures.eastmoney.com/a/202005031474494951.html

计算结果在表1中展示。5月防疫物资的出口是3月和4月总和的1.42倍。

表1 近期防疫物资出口情况

时间

防疫物资出口额(亿)

2020-03

102

2020-04

610

2020-05

1157

有了每个月防疫物资的出口额数据,我们就可以测算,剔除防疫物资的出口增速了。具体测算结果如图3所示。

图3 出口增速和剔除防疫物资后的出口增速情况

来源:Wind.

根据图3,如果剔除防疫物资出口,3月、4月、5月出口同比增速分别为-7.32%,-1.05%和-11.05%。

如果剔除防疫物资,5月出口下滑11.05%。这个下降的幅度大了还是小了?我们不妨把这个降幅和2008-2009年全球金融危机时期中国的出口表现相对比。上一轮金融危机期间,中国出口最大深度负增长达到了-26.51%。2009年全年出口同比是-16.1%。回到本轮新冠疫情冲击,考虑到海外已经开始复工复产,海外需求应该也会在6月有所回升。这意味着海外疫情蔓延对中国外需冲击最严重的时刻可能就在5月份,之后逐步修复。因此,海外疫情对中国外需冲击最严重的阶段可能就要过去了,而且这个幅度要明显小于2008-2009年金融危机的冲击。

图4 2008年以来中国出口当月同比数据(%)

数据来源:Wind.

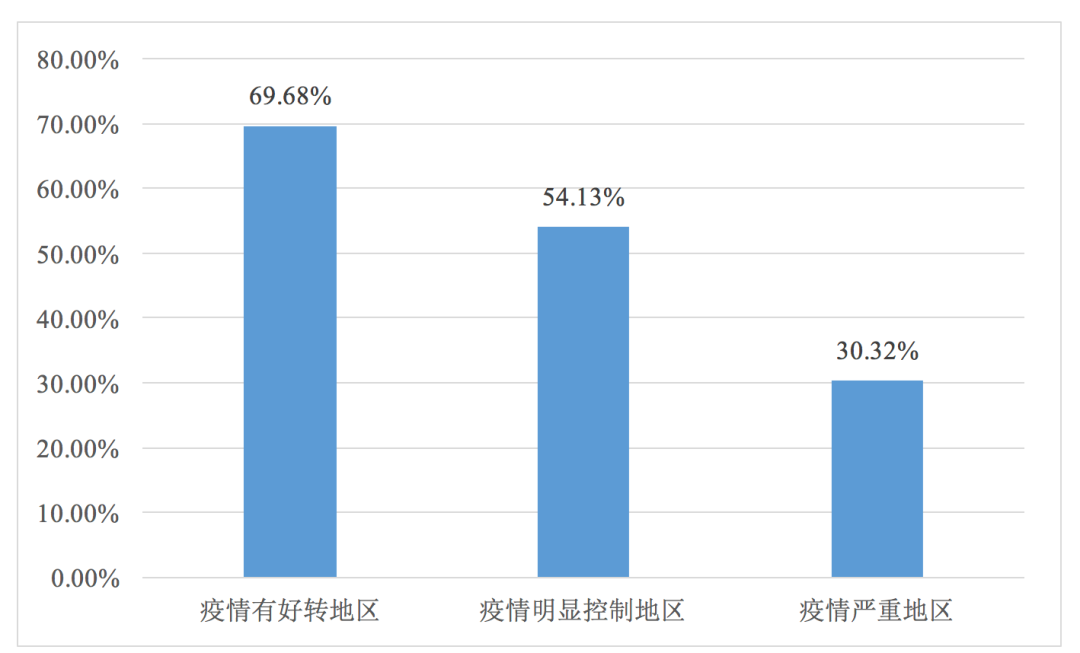

作出上述判断具有较强的基本面基础。截止到目前,中国出口主要面向疫情有好转的区域(69.68%)。面向疫情明显控制的地区占54.13%。而面向疫情较为严重的地区只占30.32%。也就是说,我们的出口主要去向都是疫情有好转的地区。外需的后续修复会有更为坚实的基础。如果这些地区的疫情能够经受住复工复产的考验,这部分地区需求的修复几乎是可以确定的。

图5 中国出口在不同区域的占比(基于2020年5月累计值)

数据来源:Wind.疫情好转的的地区包括欧盟、日本、韩国、中国香港、东盟、美国等。疫情明显控制的地区包括欧盟、日本、韩国、越南、中国香港。

在防疫物资出口大幅逆势增长的推动下,5月出口数据继续超预期。但是如果剔除防疫物资的影响,5月的出口数据明显要弱于4月,同比降幅达到了-11.05%。但考虑到欧美等主要经济体都在5月中下旬开始了复工,6月份复工进程有进一步加快。如果欧美日疫情在复工期间不出现大的反弹,中国外需的继续修复应该是大概率的。因此,海外疫情蔓延对中国外需的冲击最大的时刻可能已经过去。同时,如果与2008年全球金融危机相比,此次疫情对外需的冲击可能没有全球金融危机的影响那么严重。不过我们仍需要警惕海外疫情的二次爆发和关税摩擦带来的扰动。