◎来源丨南方基金微视界(NFJJ4008898899)

◎作者丨微小南

截至6月10日收盘,创业板指(SZ.399006)较今年3月低点1817.55点上涨逾20%,离2月25日创下的2293点近四年新高也仅一步之遥。

按照惯例,市场将指数自底部上涨超过20%定义为“技术性牛市”。

那眼下这场创业板指 “技术性牛市”,背后有哪些不可忽略的因素呢?又将走向何方呢?

背后因素1

新兴成长的市场风口有关

创业板指这波反弹之所以受到了特别关注,是因为它的涨幅明显超过了其他主要宽基指数。

数据来源:WIND、截至2020/6/10,指数过往不代表未来,投资有风险入市需谨慎。

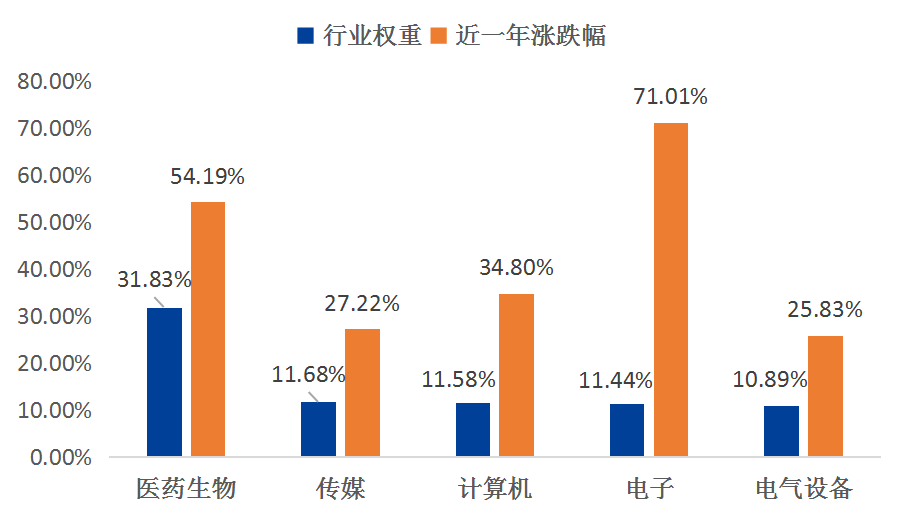

作为新兴成长指数代表,创业板指中新兴成长行业占比较高。

具体而言,医药生物、传媒、计算机、电子、电气设备占据前五,这5个行业合计权重占比超77%。同时这些行业恰恰处于市场风口,近一年涨幅明显。

创业板指前五行业权重占比与近一年涨幅

数据来源:WIND,统计时间2019/6/9-2020/6/9,申万一级行业分类

背后因素2

与机构资金的青睐有关

以公募基金为例,

数据来源:WIND,民生证券,截至2020Q1

在2020年第一季度持仓中,据民生证券证券统计,2020年Q1公募基金增配创业板,减配主板。

主板配置比例下降 4.4 个百分点至59.8%;而创业板配置比例大幅增加 3.3 个百分点至18.3%,这个比例达到了 2017 年以来最高值。

以北上资金为例,

北上资金持仓占流通市值比重

数据来源:WIND,中银证券,截至2020年5月31日

据WIND统计,5月北上资金净流入创业板高达140亿元,占据全部A股北上资金净流入额的46.5%。

截至5月底,创业板北上资金持仓占流通市值的比例达到3.2%,首次超过沪市该比例,与2019年5月比,创业板北上资金持仓占流通市值比例提高了140%。

未来走向何方?

注册制改革将带来深远影响

相信大家最为关心的问题是——短期的技术性牛市之后,创业板什么时候才能迎来真正的长牛呢?

股市的长牛,不仅需要实体经济的健康发展,也需要畅顺成熟的市场机制。

迈克尔波特在《国家竞争战略》一书中提出,国家经济发展可分为四个阶段,

1、生产要素导向阶段(依靠资源或廉价劳力);

2、投资导向阶段(大规模产能扩张);

3、创新导向阶段;

4、财富导向阶段。

我国目前的经济增长动力正“从要素驱动、投资驱动转向创新驱动”。

与创新驱动相匹配的融资方式,正是资本市场的直接融资。

提高直接融资比重,注册制改革被寄予厚望。

如今正在加速推进的创业板注册制改革,长远来看,

一方面能够将资金引导到新经济领域,助推创新驱动,优化资源配置,

另一方面也能够让投资者更好的长期分享到经济转型升级红利。