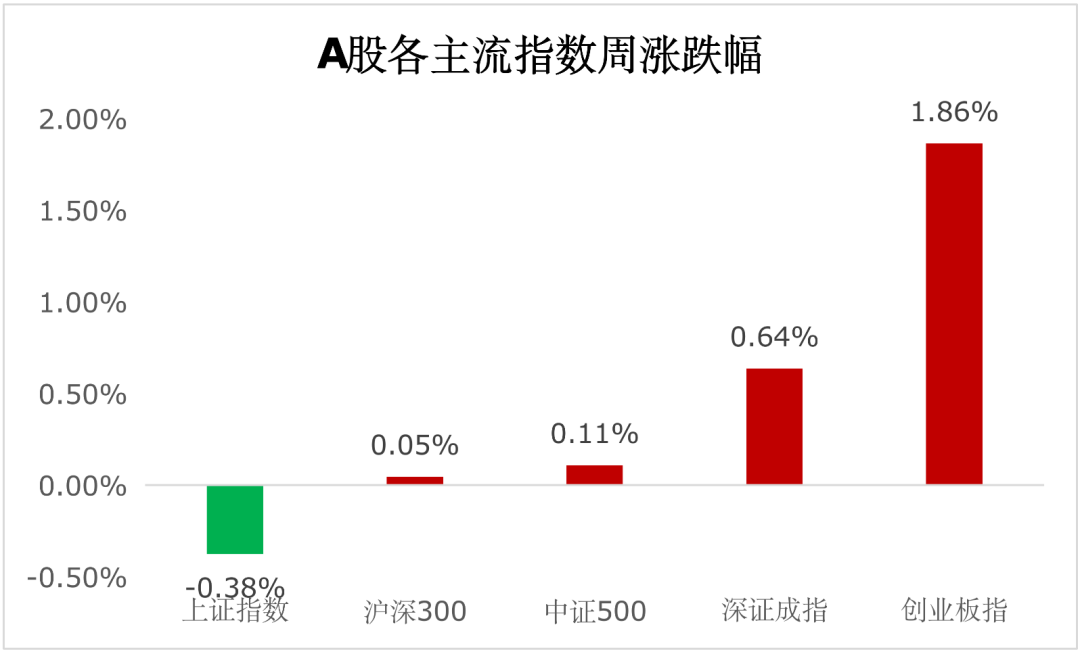

回顾上周,沪深300上涨0.05%,上证指数下跌0.38%,深证成指上涨0.64%,创业板指上涨1.86%。分行业来看,休闲服务(+6.96%)、传媒(+3.63%)和医药生物(+3.57%)涨幅前三;农林牧渔(-2.62%)、建筑装饰(-1.72%)和银行(-1.57%)跌幅前三(wind,统计区间:2020/6/8-2020/6/14,申万一级行业分类)。

(wind,统计区间:2020/6/8-2020/6/14)

重点板块分析

传媒涨幅第二,主要因为上周全球电子游戏巨头企业发布新的游戏站以及国内娱乐节目恢复;

传媒涨幅第二,主要因为上周全球电子游戏巨头企业发布新的游戏站以及国内娱乐节目恢复; 医药生物涨幅第三,主要因为国际疫情不断反复及北京本周出现新发病例。

医药生物涨幅第三,主要因为国际疫情不断反复及北京本周出现新发病例。(wind,统计区间:2020/6/8-2020/6/14,申万一级行业分类)

建议重点关注可选消费、新能源汽车、5G手机、地产产业链等。

中欧基金观点

新冠疫情的发生对经济生活的影响巨大而长远,但资本市场改革的步伐却实质性加快了,一些底层基础制度建设不断加码。自2019年6月科创板推出、2019年12月公布新《证券法》修订稿后,资本市场改革实现了实质性提速,从2月再融资新规落地、3月公司债、企业债实行注册制、4月创业板注册制落地,资本市场各项制度出台整体上处于加速跑阶段。

按照目前“成熟一项,落地一项”制度,主板改革有望在创业板制度落地后进行。预计伴随我国推进长期资金入市、便利化外资来华投资渠道,我国资本市场各项制度与国际实现接轨可期,未来我国资本市场将朝着更加完善的方向发展。

配置建议

整体经济当前进入到“复苏”阶段,代表经济数据环比修复;同比经济的修复至少要等到今年四季度或明年年初,复苏力度取决于居民消费潜力的释放,目前主要的消费方向为地产产业链、汽车、手机等,关注方向从必选消费转向可选消费,方向为新能源车、5G手机、地产产业链。

综合判断,疫情完全扭转了市场的交易逻辑,在流动性宽松、资产荒和经济下行的大背景下,尽管近期利率下降趋势有所反弹,但长期来看下行趋势或难以扭转。策略上,长久期利率债可以考虑适当配置,信用债可考虑下沉资质。