记者 | 王飞

数据显示,疫情之下,全球主要市场都经历了一波“过山车”行情。自今年2月中下旬以来,美股纳斯达克指数从前期高点回撤近30%,然后又上涨逾40%;A股的三大股指——沪指、深成指和创业板指也出现了类似的走势。但对比之下,《红周刊》记者注意到,这四大指数又有明显的不同,其中纳指已于近期创下历史新高,而A股的三大股指不仅涨幅远不及纳指,最新的收盘点位也要低于其回撤前的高点。那么,为什么在疫情控制得力的情况下,A股却在“陪跑”?

纳指从低到高涨了3400多点

沪指则仅涨300点

在疫情冲击发生时,全球重要指数均出现不同幅度的回撤,如纳斯达克指数(以下简称“纳指”)在2月19日至3月23日下跌29.51%,A股的沪指、深成指和创业板指在2月25日至3月23日也分别下跌了12.24%、17.68%和19.30%。

但需要注意的是,对比美股和A股的重要指数市场表现不难发现,纳指的跌幅要远超A股的三大股指。从前高9817.18点跌至6631.42点,跌去了3185.76点——这相当于沪指去年4月末的点位,之后市场反复“演练”“冲击3000点”。

不过,纳指暴跌后,反弹随之而来。据《红周刊》记者统计,自3月23日至6月15日收盘,纳斯达克指数累计上涨41.38%,并在6月10日盘中突破10000点至10086.89点,创下历史新高。对比3月23日的低点,纳指涨了3455.47点。

但在同一统计区间内,沪指、深成指和创业板指分别上涨5.26%、10.27%和15.90%。其中,沪指最高点是2957.12点,对比低点涨了300.62点。

因此,以涨幅点数计算,纳指是沪指的10倍;以涨幅比例计算,纳指是沪指的近8倍。

不同的权重分布“模型”

是纳指跑赢A股的重要因素

纳指遥遥领先,沪指等A股三大股指难以“跟上”,这个表象背后可能和两大因素有关。

一是,从流动性角度来看,据海通证券6月14日的研报称,美股的强势反弹主要源于“钱多”(零利率政策),而A股的货币政策宽松力度相对较弱。但对于后市表现,该研报有不同于当前情形的判断。该研报认为,美股的整体估值偏高且盈利趋势向下,目前处于“虚高”状态,而A股的基本面情况更加健康,将蓄势待发。

二是,从交易角度来看,这或与四大股指的权重股集中度及其市场表现有关。

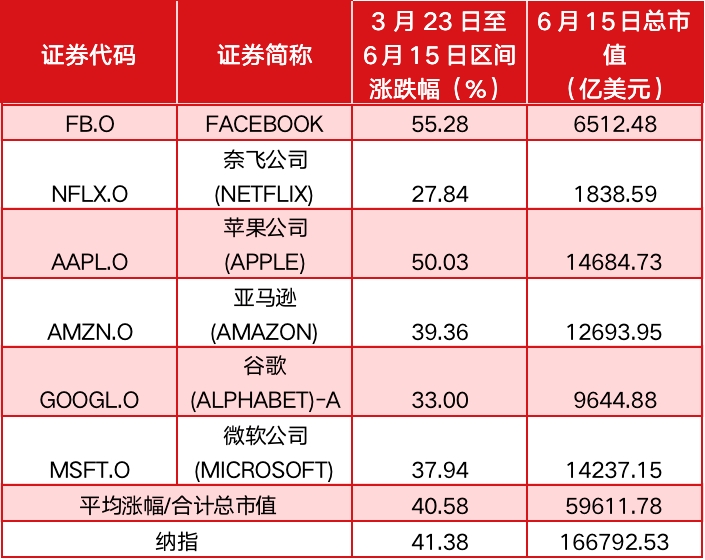

据记者统计,截至6月15日收盘,仅“FNAAG”(Facebook、苹果、亚马逊、奈飞、谷歌)和微软六家公司的合计总市值就约占纳指总市值的35.74%,而沪指要达到35%的“及格线”,则需要“集齐”总市值排在前16位的工商银行、贵州茅台和建设银行等公司,深成指和创业板指分别需要集齐前32位和前8位的公司。

并且,从这些权重股的市场表现来看,纳指的权重股对纳指涨幅的贡献要远高于其它三个指数(见表1、2)。如“FNAAG”和微软六家公司合计总市值占纳指总市值的比约为35.74%,在纳指上升期间的股价平均涨幅约为40.58%,为纳指贡献了14.50%的涨幅,而沪指、深成指和创业板指的权重股虽然涨幅远超所属指数,但分别仅为所属指数贡献了2.16%、6.43%和10.74%的涨幅。

总结来看,纳指大涨实际是权重股前几名公司的大涨,沪指等很难上涨是因为指数设计比较来说“不太科学”。

表1 “FNAAG”和微软公司的市场表现

表2 A股三大股指权重股对所属指数涨幅的贡献

(文中提及个股仅做分析,不做投资建议。)