策略观点:反弹能持续多久?

3月下旬,我们提示过积极参与4月反弹,背后很重要的原因是利率下行和季报超预期,后续反弹能否持续?我们认为,如果政治局会议的基调符合预期,则股市反弹大概率还能持续一段时间。随后会有二次调整的风险,二次调整的幅度可能很小。二季度末到三季度,随着盈利的持续改善,市场将会再次进入季度级别的中枢抬升。

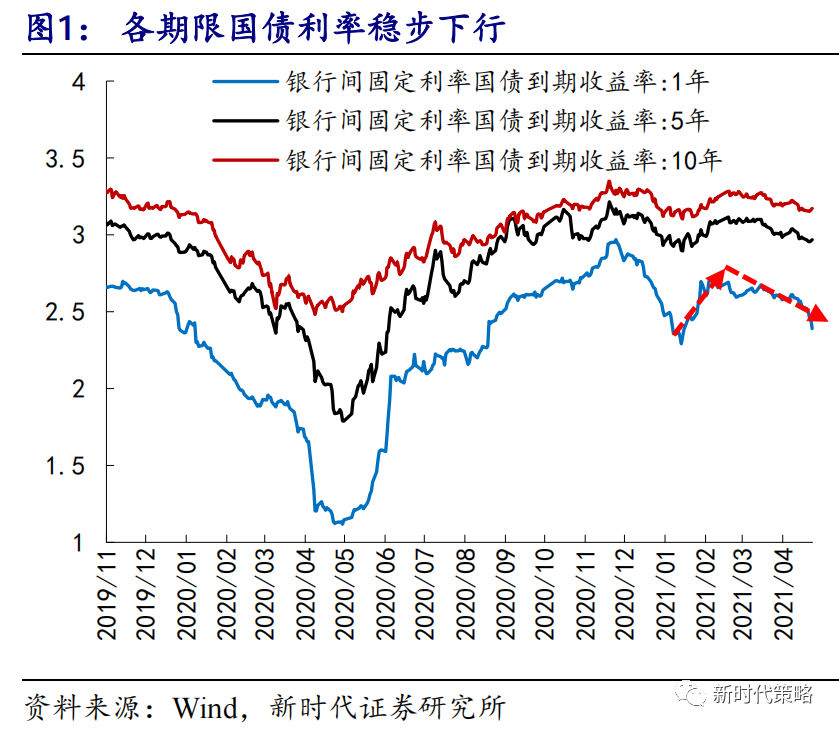

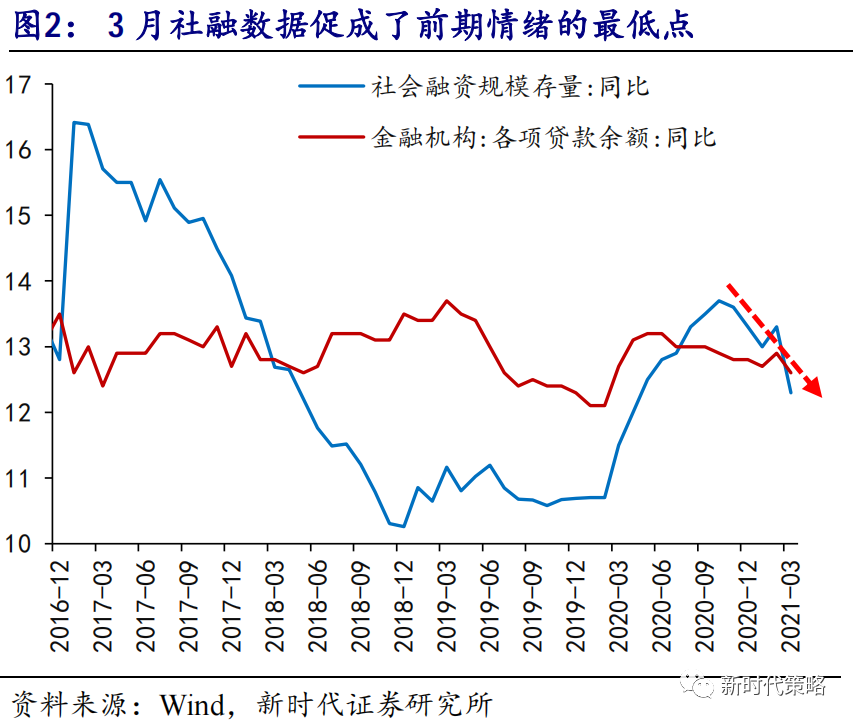

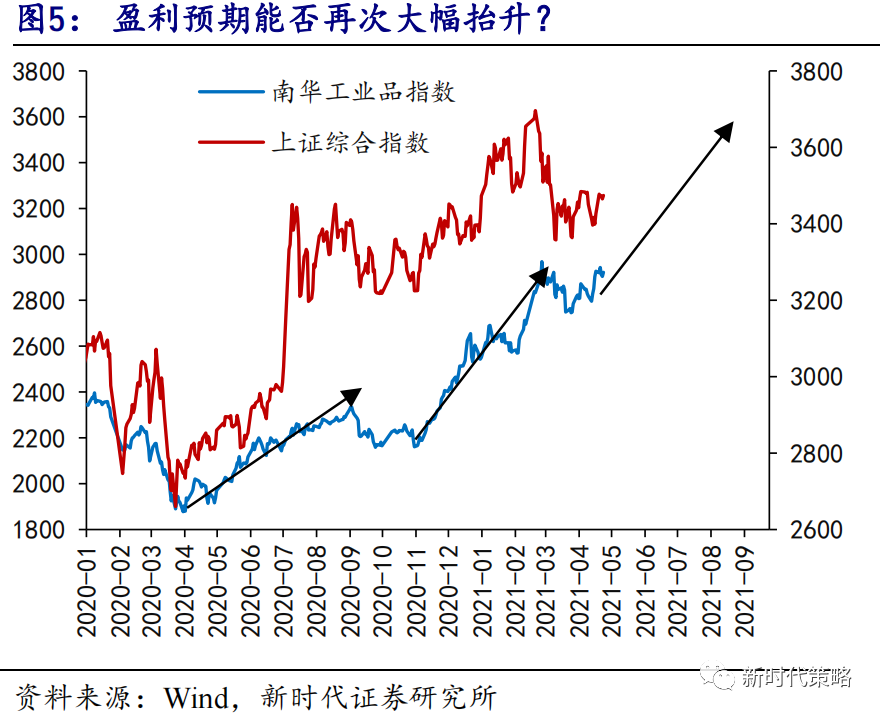

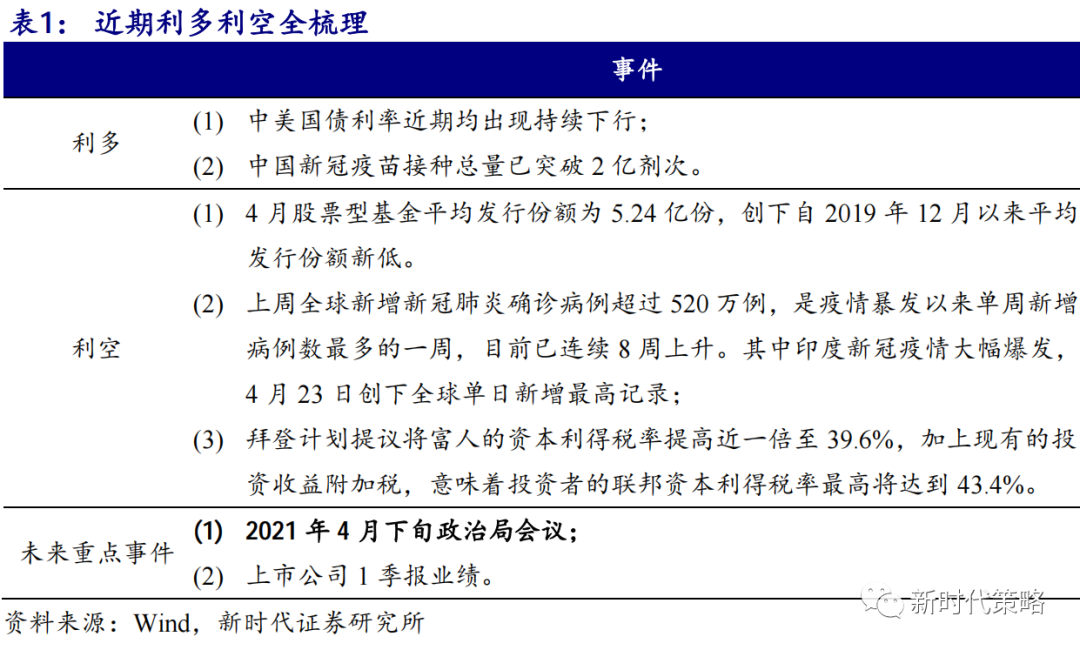

(1)所有短期因素都已转为乐观。3月下旬以来,市场维持震荡反弹,背后的直接原因是利率下行和经济预期的稳定。一方面,1-2月短期利率有非常快速的上行,导致投资者担心利率上行对股市估值的影响,但随后并没有出现央行层面的政策收紧。较低的政策利率反而不断压制各期限的国债利率,上周1年期国债利率已经回到了年初的最低点,利率担心被大幅推迟。另一方面,由于2020年的基数较高,3月的社融数据同比并不理想,导致部分投资者担心经济拐点已经确立。但微观层面,各行业较好的量价数据和上市公司层面较好的1季报延缓了这一担心。

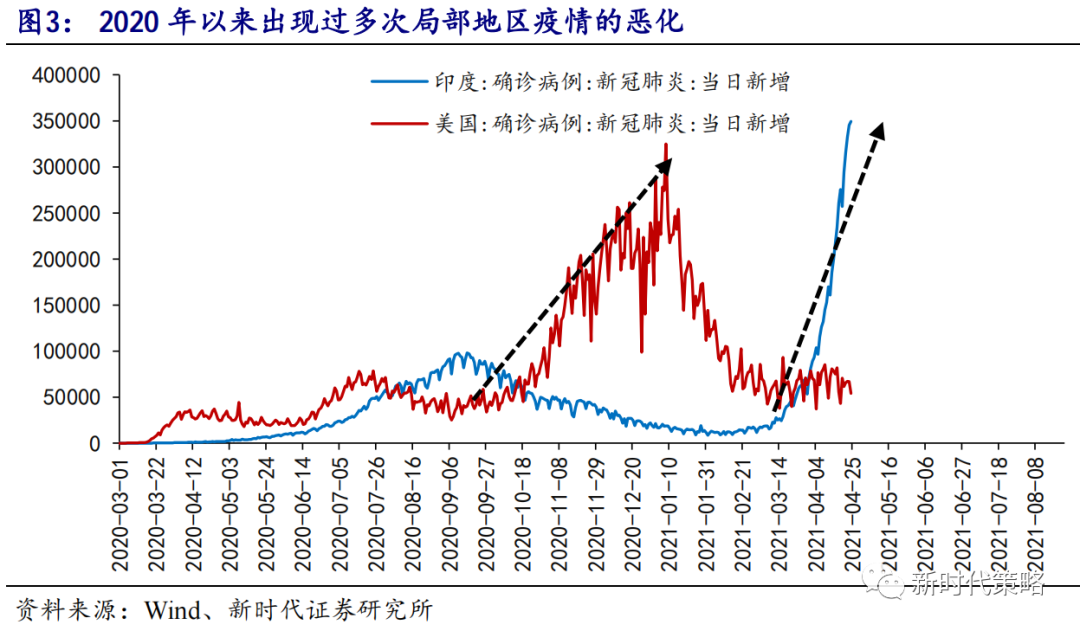

至于最近印度疫情的快速恶化,我们认为不太需要担心。2020年3月至今,中国疫情控制住之后,欧洲、美国、南美等陆续出现过疫情加速的情况,虽然放慢了经济复苏的速度,但反而把经济复苏的时间拉长了。考虑到印度对全球经济的影响小于欧洲和美国,其疫情恶化对中国股市和经济的影响都不会很大。

(2)反弹转为趋势性反转的条件。正常情况下,反弹所需的条件非常简单,只需要核心利空不恶化,部分利空转变为小利多就足以支撑反弹。但如果是反转,则需要股市资金或盈利格局出现系统性的抬升。这两点需要重点观察新增居民资金情况和大宗商品价格。

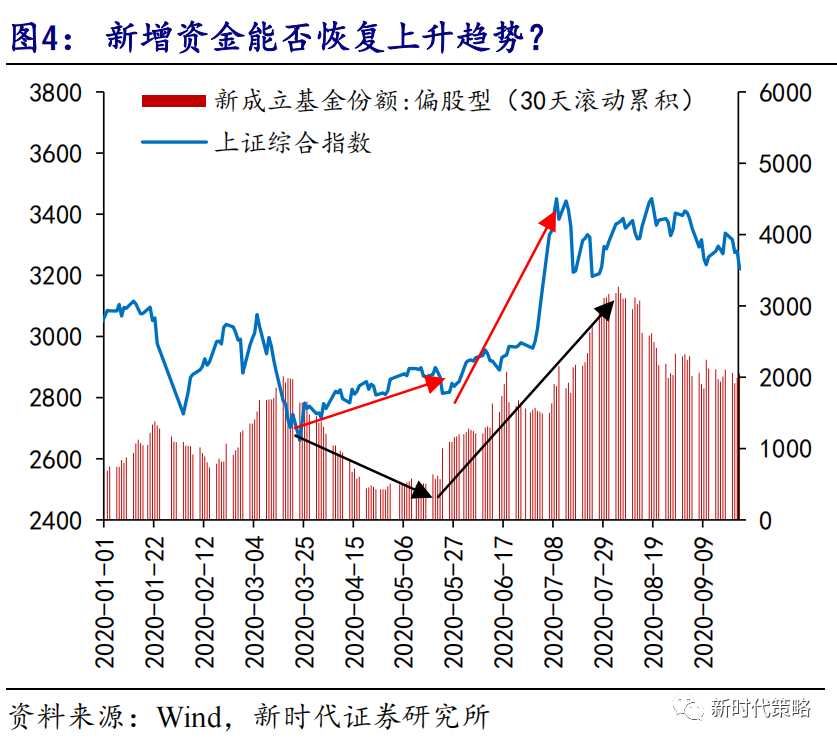

2020年3月后的市场,股市完美演绎了由反弹加强为反转的情形。2020年3月调整后,投资者经济预期很差,居民资金受到很大的伤害,基金发行量降到冰点。虽然4月出现了反弹,但是力度和速度都很慢,期间股市资金和盈利格局都没有出现实质性改善。而5月份之后,在股市依然不温不火的情况下,基金发行居然快速井喷,各类商品价格也开始快速上涨,盈利预期和股市资金格局同时出现了系统性的抬升。这些变化直接促成了股市6-7月份的加速,从而将反弹加强为反转。

(3)短期策略:如果政治局会议基调稳定,则反弹还可以持续。短期来看,下周的焦点可能是中央政治局会议,历史上4月的会议一般是探讨经济形势,是二级市场投资者观察政策基调的重要时间。从短期利率的变化来看,投资者对未来一段时间货币政策的基调预期偏稳定的,如果政治局会议的基调符合预期,则股市反弹大概率还能持续一段时间。随后会有二次调整的风险,如果5月经济预期稳定,则二次调整的幅度可能很小。二季度末到三季度,市场将会再次进入季度级别的中枢抬升。

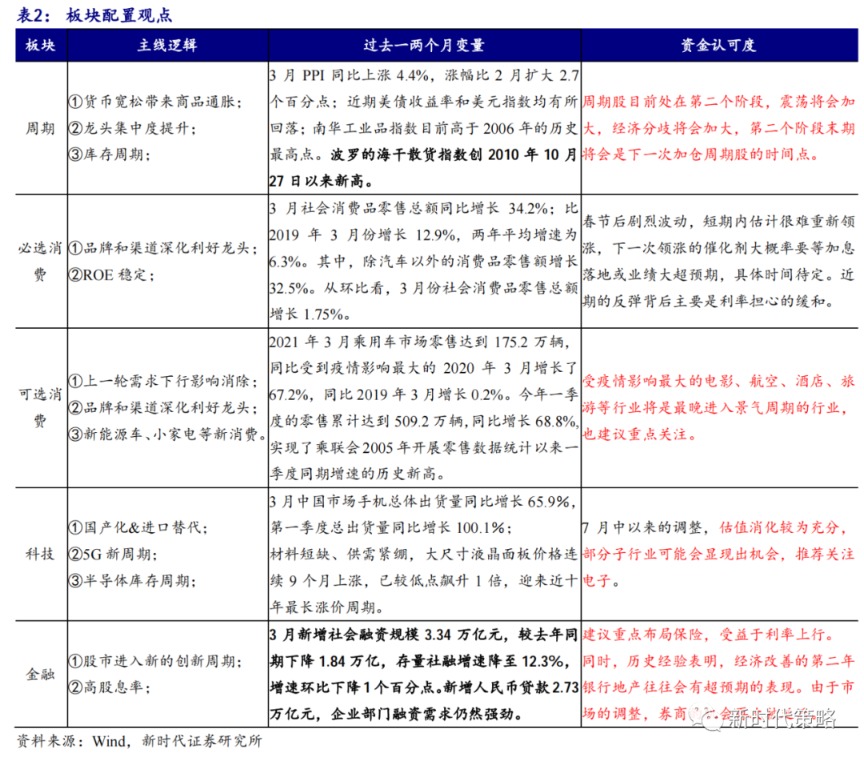

行业配置建议:同比非常高的3月经济数据和上市公司1季报公布后,投资者对经济和盈利的分歧并没有消失,部分悲观的投资者认为,不管是同比还是环比,2021年Q1都会是盈利和经济的最高点。我们认为,经济环比的最高点可能要等到年底,盈利环比的最高点可能要等到2022年上半年。不同投资者巨大的分歧导致近期市场板块风格比较混乱,这种混乱Q2很难消失。

2

上周市场变化

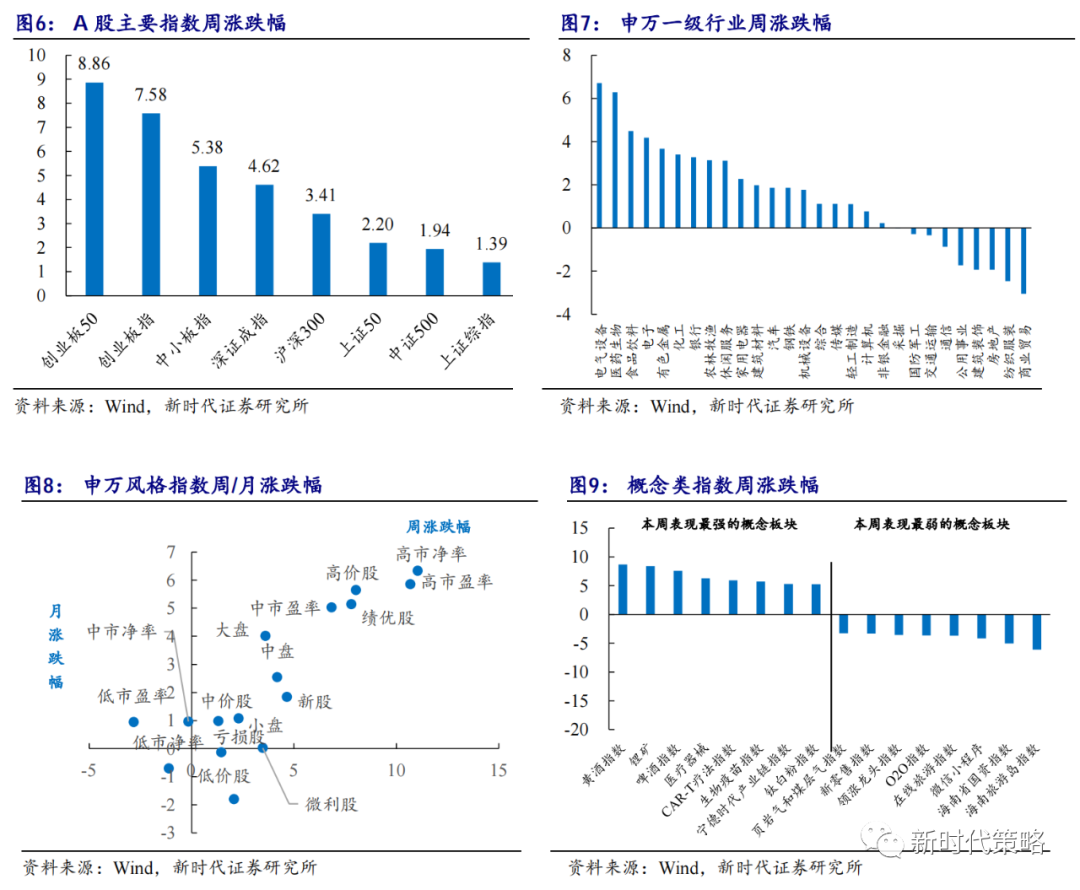

上周A股有所反弹,其中创业板50(8.86%)领涨。申万一级行业中,电气设备(6.71%)、医药生物(6.29%)、食品饮料(4.48%)领涨,商业贸易(-3.05%)、纺织服装(-2.47%)、房地产(-1.94%)领跌。概念股中,黄酒指数(8.68%)、锂矿(8.39%)和啤酒指数(7.59%)领涨,海南旅游岛指数(-6.09%)领跌。

相关报道:

八大机构论市:反弹正是调仓机会 寻找未来新共识

中信证券:预计一季报集中披露后市场结构性博弈会加剧

十大券商策略:反弹正是调仓机会!新核心资产处在战略布局期

(文章来源:新时代策略)