5月的动态流动性缺口较大,预计MLF是央行投放流动性的主要方式,概率较大的情形是MLF投放1万亿左右、不完全对冲资金缺口,超储率随之回落至1.0%左右,流动性从偏松转向中性偏紧。节奏上,如果央行在4月底或5月上半月加大逆回购力度,资金面可能在上半月平稳、中下旬偏紧;如果维持等额续作或投放力度偏弱,资金面可能在4月底至5月上旬就开始边际收紧。

第一,4月股债反弹的驱动因素是流动性超预期宽松。

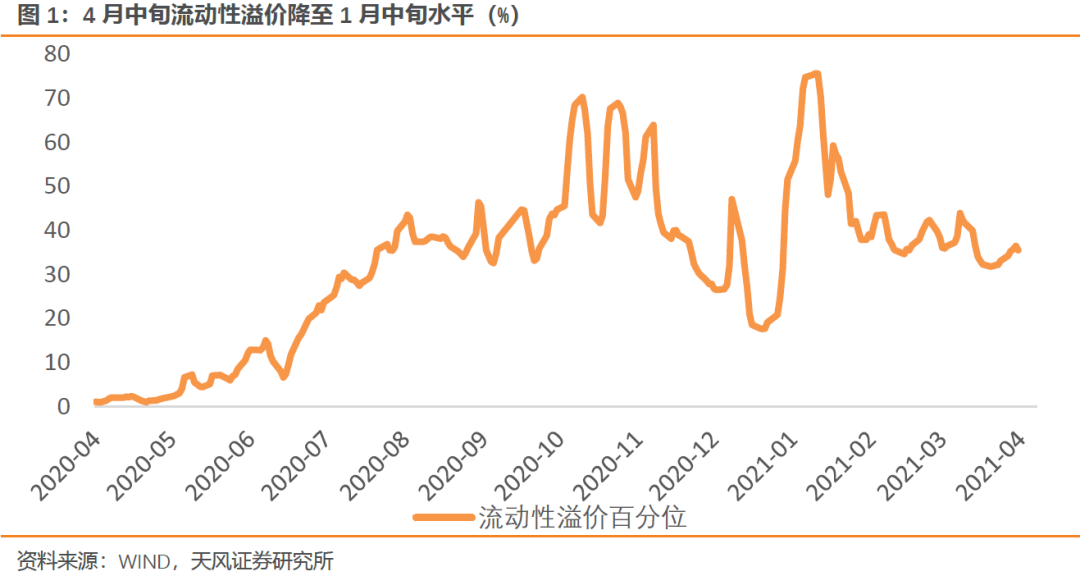

4月是传统缴税大月,地方政府债券的发行工作也已经启动,然而在央行至今没有净投放的情况下,4月流动性却维持了春节以来相对宽松的状态,DR007均值低于7天逆回购利率14BP,1年期AAA同业存单利率持续回落,超出市场预期;流动性溢价在4月中旬下降至30%分位附近,接近今年1月中上旬的状态。

受此影响,4月至今1年期国债利率较3月底下行19BP,10年期国债利率下行2BP,利率曲线陡峭化;创业板指累计上涨10.0%,“茅指数”上涨6.4%。在国内经济二次复苏、通胀高斜率上升的背景下,流动性宽松的持续性决定了利率曲线中枢能否进一步下移,也会影响成长股和核心资产反弹的持续性。

第二,4月央行零投放但流动性仍然偏松,直接原因是流动性缺口较小,根本原因是政府发债后置。

我们估算4月的动态流动性缺口1350亿(具体估算过程见后文),考虑到央行在4月15日投放了1500亿MLF,已经基本不存在流动性缺口。因此,即使央行持续等额续作逆回购(累计公开市场操作净投放为0),4月的流动性压力仍然很小。

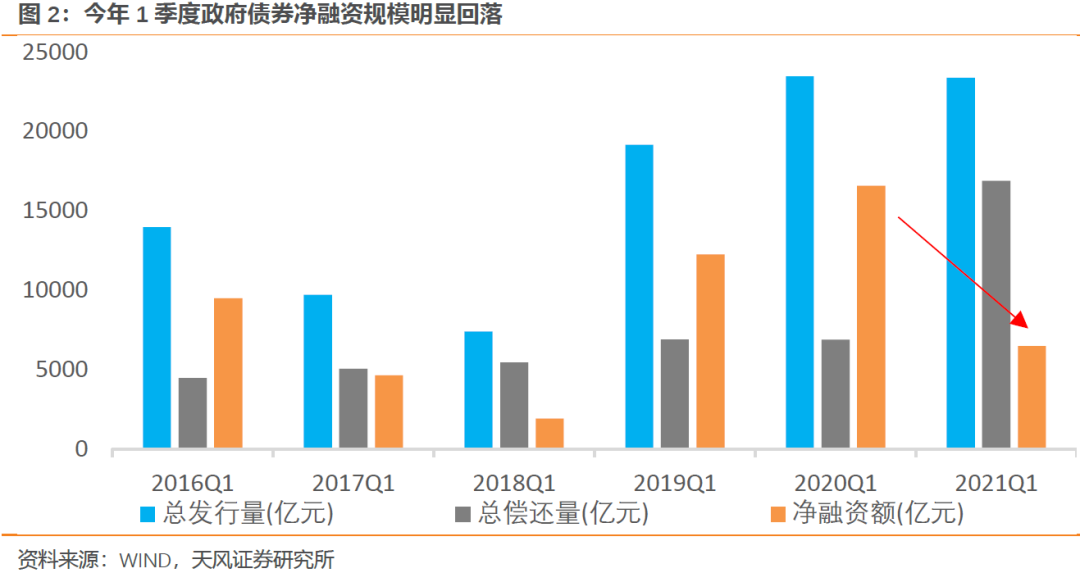

从直接原因看,3月底1.5%的超储率在后续释放的动态流动性对填补4月的静态流动性缺口起到重要作用;而3月底超储率高于近年同期水平的根本原因在于政府债券发行的整体后置:今年1季度政府债券净融资规模为6490亿,明显低于2019/2020年的1.23/1.66万亿。

此外还有一些潜在原因可能导致春节后至今的资金面超预期宽松。比如外汇占款有所增长;中长期来看,银行的合意超储率水平趋于回落;此外,春节以来央行缺乏回笼流动性的手段也使得过去一段时间流动性有被动偏松的成分。

第三,估算2季度的静态流动性缺口,在不考虑外汇占款变动的情况下,4月偏松、5月最紧、6月最松。

(1)流动性工具到期:央行自2月20日以来每天仅开展100亿7天逆回购滚动续作,这部分到期量可以忽略不计;MLF 5月到期1000亿、6月到期2000亿,TMLF已经在4月全部到期。

(2)财政收支:4月、5月是缴税大月,财政上缴规模高于财政支出形成财政存款,2015-2020年的年均月环比增量在1万亿左右;6月是财政支出大月,财政支出规模高于财政上缴形成基础货币投放,2015-2020年年均净投放也接近1万亿。

(3)政府债发行:地方新增专项债额度1.77万亿已经在3月下达,预计2季度集中发行;去年补充中小银行资本金专项债券剩余的1500亿额度可能也在近期发行;一般公共预算国债赤字2.75万亿、地方赤字8200亿,按照近年2季度发行30%的节奏对应1.07万亿;以上合计约3万亿。参考部分省份公布的发行计划和4月以来的实际情况,假设4/5/6月分别发行13.5%、50%、36.5%,对应发行量为4000亿、1.5万亿、1.1万亿。

综上,预计财政收支在4-6月形成的净投放分别为:-8300亿、-1.57万亿、5000亿。

(4)现金需求:历史季节性规律显示4-6月均是现金走款净流出的时间段,预计规模分别为1000、1500、200亿。

(5)缴准:随着银行信贷增速在去年7月见顶,资产端的缴准基数(需要缴准的银行存款)增速也大致同步见顶回落。参照信贷增速回落的节奏进行推测,预计4-6月缴准消耗的流动性为-900亿、700亿、3200亿。

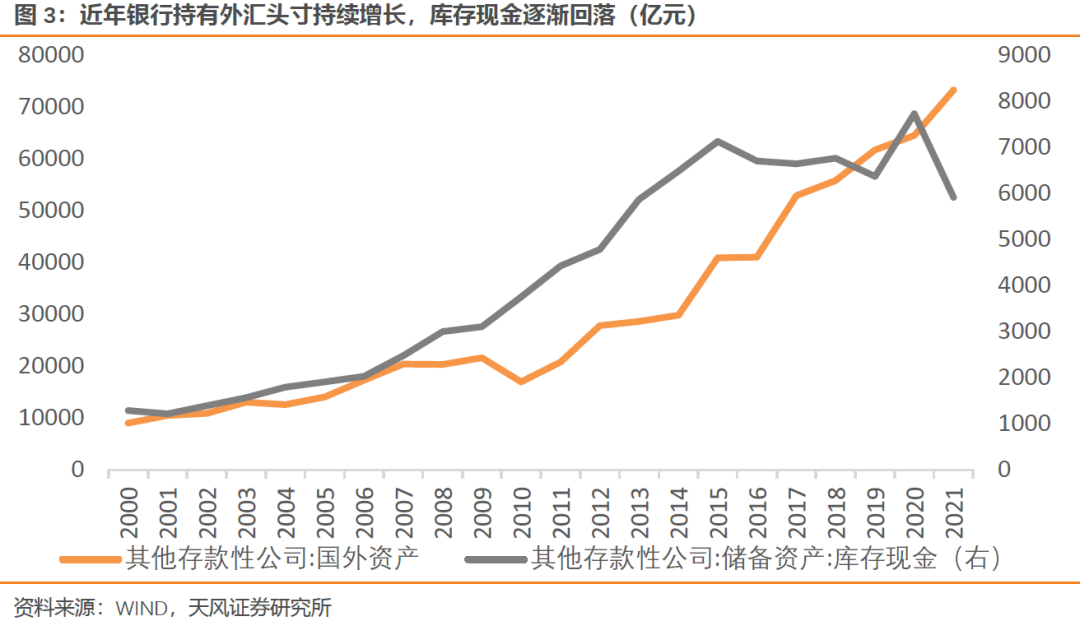

(6)外汇占款:去年我国货物贸易顺差规模历史第二,外汇占款却下降一千亿,我们曾在报告《如何理解国际收支变化和外汇占款的关系及影响》里详细讨论了各方面原因,其中之一就是央行在2019年以后逐渐退出了对外汇市场的常态化干预,商业银行一般使用自有资金开展结售汇业务,因此结售汇顺差多在“其他存款性公司”资产负债表上表现为“国外资产”增加、“库存现金”减少,而不一定表现为央行资产负债表中“外汇占款”的增加。

今年1季度我国贸易顺差达到1163亿美元,规模同样是历史第二,1-2月银行结售汇顺差688亿美元,1季度其他存款性公司国外资产增加4200亿元,央行外汇占款只增加245亿美元,可见贸易顺差和结售汇顺差向外汇占款的传导仍然不明显。对于2季度,尚没有足够信息推测央行是否会从商业银行购入外汇进而形成外汇占款,但考虑到当前银行的外汇资产处于历史同期最高水平、库存现金处于近年同期较低水平,需要关注这种可能性。

综上,在不考虑外汇占款变动的情况下,4-6月的静态流动性缺口分别为7900亿、1.6万亿、0亿。

第四,估算2季度的动态流动性缺口,在考虑银行超储率变化的情况下,4月更松、5月更紧、6月偏紧。

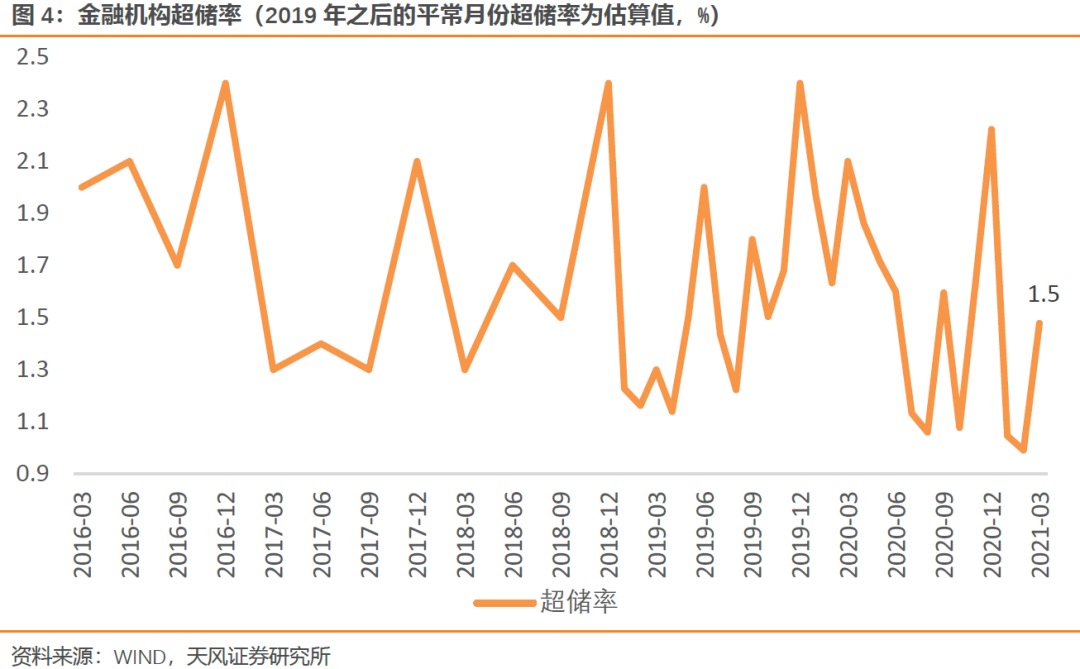

动态流动性缺口的估算需要考虑银行在不同时间段合意超储率的变化。银行在季末、半年末、年末面临一系列监管考核,对超储率的要求会高于平常月份。一般情况下,12月底的超储率最高,其次是6月底,再次是3月底和9月底。

估算今年3月底的银行超储率约为1.5%,高于2017-2019年(2020年情况特殊超储率偏高),与春节后流动性偏松是一致的。参考去年下半年的情况,平常月份的超储率在1.0%-1.1%时对应了略偏紧的流动性环境(8月、10月),在1.6%时对应了较宽松的流动性环境(11月),因此流动性中性(DR007中枢≈2.2%)对应的超储率水平大概在1.2%左右。

以4月、5月超储率1.2%、6月超储率1.6%为基准,4月超储率可较3月下降0.3%,对应的流动性释放规模约为6560亿;5月超储率持平于4月,考虑到缴准基数的增长,流动性释放约-900亿;6月超储率上升0.35%,流动性释放约-1.2万亿。

综上,在中性流动性环境假设下,4-6月的动态流动性缺口分别为1350亿、1.7万亿和1.2万亿。

第五,5月中长期流动性缺口的补充方式值得关注,大概率继续通过MLF投放基础货币。

5月的动态流动性缺口高达1.7万亿,其中政府债券净融资1.5万亿是缺口的主要来源,属于中长期流动性需求;6月的缺口也有1.2万亿,其中财政净支出可以基本抵消缴准和现金走款的影响,合意超储率的季节性上升是缺口的主要来源,属于短期流动性需求。6月的短期流动性缺口可以用逆回购和国库现金管理定存等短期限公开市场操作填补,等待跨季完成后流动性会自动重新释放,关键在于5月的中长期流动性缺口如何补充。

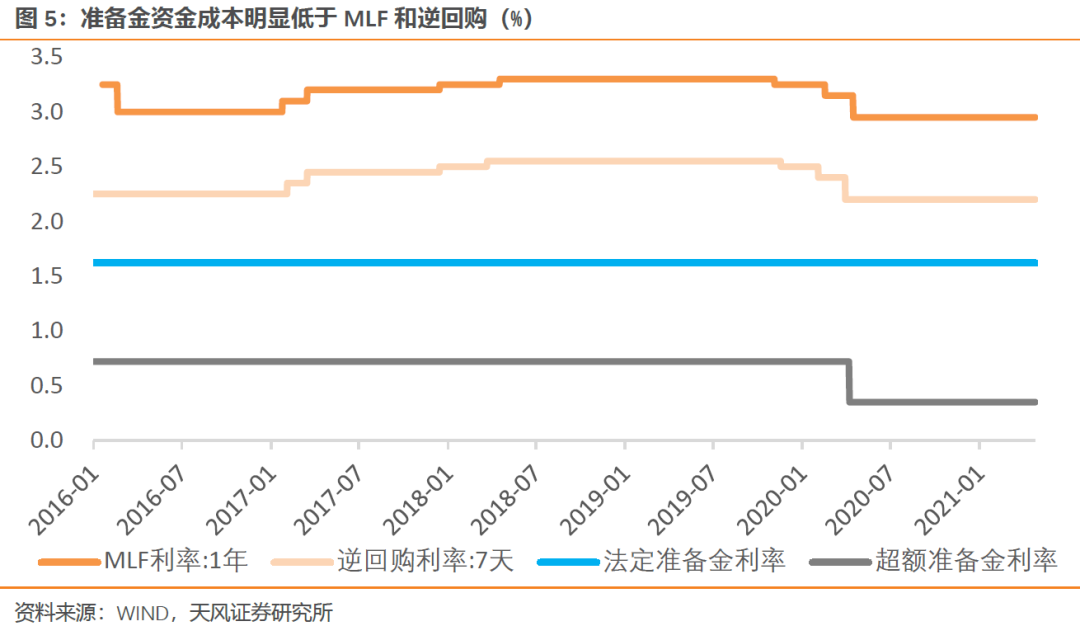

中长期流动性的投放方式主要有三种:一是MLF,当前央行每个月至少投放一次,由于MLF资金成本即央行中期政策利率,接近当前1年期AAA同业存单的利率水平,这种操作偏中性;二是降准,将部分法定准备金转化为超储,由于当前法定准备金利率仅1.62%,明显低于MLF和逆回购利率,属于偏宽松的操作;三是央行通过从银行购进外汇形成外汇占款来投放基础货币,这种操作在2015年汇改后比较少见,但考虑到银行外汇头寸持续上升,这种操作也存在可能性。

在当前国内经济二次复苏、通胀高斜率上升的宏观背景下,基于“珍惜正常货币政策空间”的考虑,降准的概率较低;考虑到对人民币汇率的潜在影响和央行逐渐退出外汇市场常态化干预的现实,通过外汇占款投放基础货币可能也不会是主要渠道。预计央行投放中长期流动性的主要方式仍然是MLF,既符合当前稳健货币政策的总体基调,投放资金用于购买政府债券也不会面临合格担保品不足的问题。

第六,预计5月资金价格将走高,幅度取决于央行超额投放的力度。

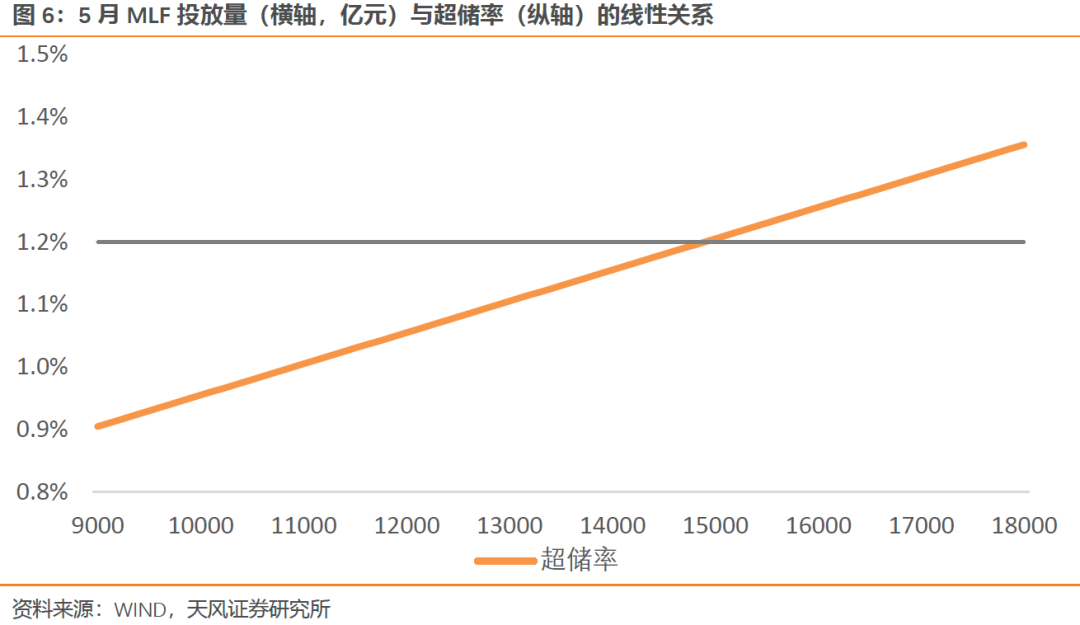

规模上,5月的动态流动性缺口高达1.7万亿,其中政府债券净融资1.5万亿是缺口的主要来源,超额对冲的力度将决定资金价格走高的幅度。考虑到外汇占款的增长,如果5月MLF投放量明显超过1.5万亿,流动性维持偏松;如果投放量在1.5万亿左右,流动性回归中性;如果投放量明显低于1.5万亿,流动性边际转向偏紧。

在2季度国内经济二次复苏、通胀高斜率上升以及失业率水平降至红线之下的宏观背景下,流动性不具备持续偏松的基础;但出现类似17年大幅收紧的可能性也较低。因此,从基本面出发,概率较大的情形是MLF投放1万亿左右,不会完全对冲资金面的动态缺口,超储率也将随之回落至1.0%左右;5月流动性从偏松转向中性偏紧,资金价格将走高,对应DR007中枢上移至2.2%附近或略高,同业存单利率中枢上移至3.0%左右。

节奏上,政府债券发行是一个相对连续的过程,而MLF投放是一个离散的操作(每月月中操作)。从观察流动性的角度,如果央行在4月底或5月上半月就加大逆回购投放力度,并且在月中进行MLF投放,则资金面可能在上半月平稳,中下旬开始偏紧;如果央行维持等额续作不加大逆回购投放或投放力度偏弱,则资金面可能在4月底至5月上旬就开始边际收紧。

(文章来源:雪涛宏观笔记)