原标题:股票策略业绩表现优异,指数增强产品受捧——私募基金月报202105来源:华宝财富魔方

分析师:程靖斐(执业证书编号:S0890517060001)

分析师:张青 (执业证书编号:S0890516100001)

1. 市场回顾

1.1. 政策与新闻

量化私募巨头使出狠招劝退投资者,这是怎么了?

近日,5月份国内量化私募巨头幻方量化推出了中性产品“零赎回费”的政策。从今年的表现来看,截至5月7日,幻方量化旗下多只产品实现正收益。一位知情人士透露,幻方这一动作主要是希望给投资者一次重新选择的机会,因为对于投资者来说,中性产品对冲成分过高,长期持有远不如指数增强产品表现好。

沪上一位量化私募人士直言:“今年前4个月,量化私募中业绩比较好的超额收益也就6个点左右,如果不用ETF对冲,用股指期货对冲,扣除4个月的负基差成本,最后基本没有什么收益,所以今年市场中性策略的性价比确实不高。”一位头部量化FOF私募合伙人也分析称,市场中性产品可以理解为在指数增强产品基础上,使用股指期货等对冲工具剥离市场涨跌,只获取管理人跑赢大盘的超额收益。今年春节后市场迅速陷入调整,成交量也比较低迷,超额收益获取的难度显着增加,叠加对冲成本的提升,市场中性策略的业绩便有所回调,目前来看可能并不是最好的选择。

那么,站在当前时点,哪类量化策略更具配置价值?“我们最近其实在推荐投资者在自己可承受范围内去选择一些相对高波动的产品,因为市场中性很难赚到钱,甚至还会是亏钱的,但量化多头或者指数增强策略虽然波动风险更高,但目前指数下跌的概率和空间都不大,投资者可重点关注具备寻找较高阿尔法能力的量化管理人。”上述FOF合伙人表示。佑维投资郑铎则提示,由于对冲成本的提升,投资者应降低对股票市场中性策略的预期收益,而量化多头(或指数增强)策略则要考虑到指数的贝塔波动以及管理人超越指数的阿尔法能力,配置这类型的产品需要投资者对后市有相对乐观的预期,并能承受住指数的波动风险。一位量化私募掌门人认为,在经济复苏、企业盈利回暖的背景下,指数的波动风险较小,因此管理人捕捉超额收益的能力更为重要,头部私募更容易在指数增强产品做出亮眼业绩。

(上海证券报,2021-05-13)

雪球产品市场火爆!有头部券商5个月销售30亿

雪球产品销售火爆,据财联社记者采访了解,招商证券雪球产品今年5个月已经销售近30亿元,民生证券累计规模亦销售破亿。雪球产品是其中一种面向合格投资者发售的浮动收益凭证。民生证券表示,投资门槛而言,根据资管新规,衍生品类单个客户在100万以上,且投资者满足合格投资者认定条件,产品门槛根据相关规定需要达到5000万。在投资者支付费用方面,除认购费外,资管产品还包括管理费、业绩报酬等费用。招商证券表示,公司雪球产品目前主要挂钩标的为中证500指数,投资者承担费用主要为管理费,投资门槛多为100万起,主要依各产品合同规定。

民生证券资产管理事业部总裁助理曹昱晟向财联社记者表示,公司可以提供多种类型、多品种挂钩标的雪球资管产品,但本着为客户负责的原则,还是尽量挂钩指数型标的,对于个股含有非系统性的风险标的,风险相对较大,因此相对回避,其他类资产标的比如黄金目前波动性较低,吸引力相对有限。招商证券表示,一方面雪球产品适合A股市场。A股市场整体向好,但是频繁波动,投资者想赚到钱其实并不容易,雪球产品交易波动率,A股市场的频繁波动特征有利于雪球产品敲出获得票息收益,是投资者兑现波动率获取收益的有效产品工具。另一方面雪球产品具有类固收属性。目前资本市场非标资产风险加剧、优质资产稀缺、无风险收益率持续下行,导致非标固收产品违约增加、银行理财收益降低。雪球产品挂钩指数,安全边际较高,具有类固收属性且敲出票息较高,是较好的新产品选择方向。

曹昱晟认为,当前市场行情来说,整体而言股权风险溢价偏低,估值虽然经历调整,但是依然偏高,且经济预期和流动性环境不算特别友好,肯定算不上最佳窗口期。但权益市场结构分化又非常大,部分指数和标的估值分位数依然较低,主流的500指数根据我们研究,目前的PB和PE情况在可比历史回测下,胜率依然有一定保障。不过我们比较关注的是雪球大量集中在同一个价格区间发行,这或许会给市场带来一些额外的系统性风险,因此我们在要素设计上通常会做些差异化处理,尽量避免在核心要素上的拥挤。

(财联社,2021-05-19)

点评:从2020年开始,雪球结构是浮动收益型收益凭证中发行最热门的产品结构,当挂钩标的合约处于低估值区间时候,投资者承担的下跌风险较小,还能收取远高于现金管理的收益。在低利率、流动性宽松的市场环境中,雪球结构相比同期限理财产品更有竞争力。我们接下来从个体和市场的角度来谈一谈雪球结构产品的风险。

对个体而言,当市场持续下行的时候,投资雪球结构产品的风险基本等同于直接投资标的合约本身,因为投资者购买雪球结构产品,相当于卖出一个行权价为敲入价格的看跌期权给券商,并获得券商根据标的合约价格的波动率来设定的“期权费”,即券商给投资者的年化收益。投资者购买雪球结构的产品实际是做空波动率,当产品规模很大的时候,这将对标的合约波动率的下降具有加强作用。从投资者的角度,如果波动率低了,产品的年化收益不会高,而如果波动率高了,就很容易发生敲入事件,投资者很可能面临浮亏。

对整个市场而言,雪球结构产品市场的发行主体是持有场外交易商牌照的各大券商,券商相当于向投资者买入了看跌期权,是波动率的多头,按标的合约波动率给投资者定价,赚的是波动率的钱,标的合约波动率越高证券公司越喜欢,因为可以通过不断的高抛低吸赚取价差收益,所以当雪球结构的产品规模越来越大后,波动率多头的头寸会相当大,而当同类产品市场规模越来越大,波动率转头持续下行的时候,券商会面临亏损,这么庞大的波动率多头头寸的风险相当大。在从对冲端考虑,首先,当标的合约价格走势持续下行的时候,无论在场内还是场外,能匹配这么大体量的波动率对冲工具相当有限;其次,券商在给雪球结构产品定价的时候,可能也不会预计到未来波动率由于同类产品规模持续放大而持续下降,波动率定价会出现偏差;而且在对冲的时候,由于买入看跌期权需要买入对应标的合约,市场上大量多头力量的不断涌现将使股指期货基差缩小,基差回归的定价也将出现偏差。波动率对冲工具的缺乏和两项定价偏差都将给券商的对冲带来实际亏损。

1.2. 市场行情

全文观察期自2021年5月1日至2021年5月31日。

2. 私募概览

2.1. 分策略业绩统计

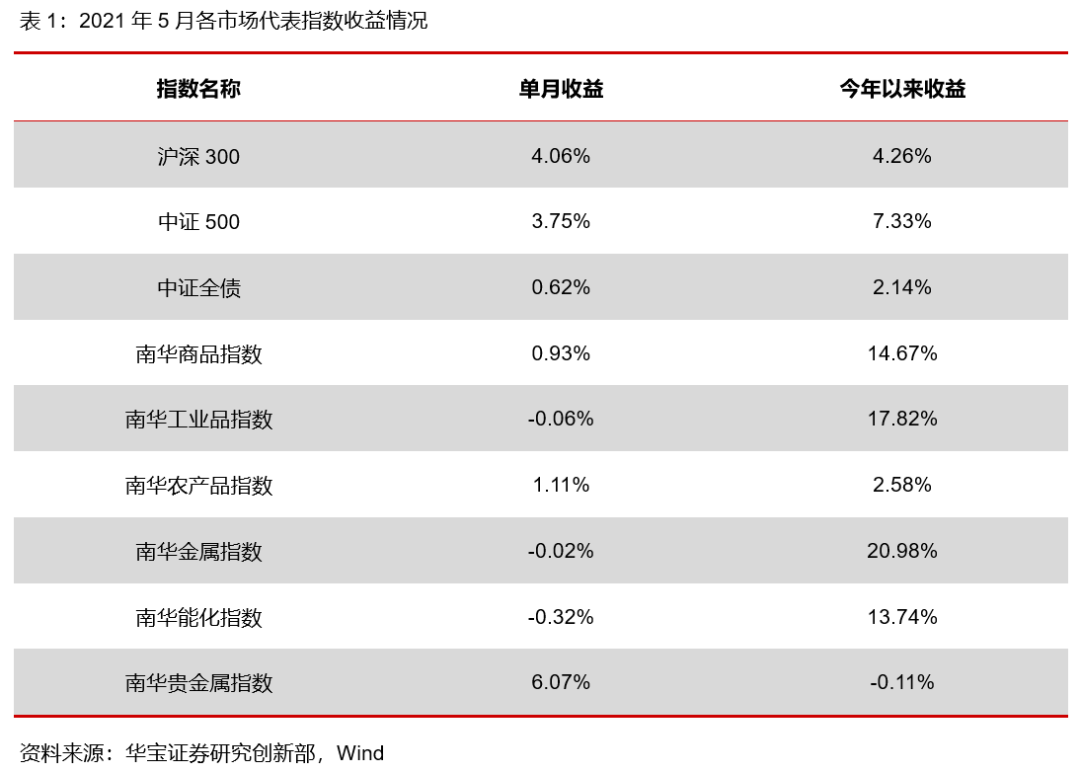

对于A股市场,5月股市向好趋势得到了延续,创业板上涨了6.89%,成为本轮行情的领头羊。从风格上看成长风格明显强于价值风格( 5 月份成长指数上涨 4.78%,价值指数上涨 2.36%,小盘风格强于大盘风格。从中信风格大类来看,成长和消费板块涨幅较好,这两个板块也是前期调整幅度较大的板块,周期板块在月初快速上涨,并在随后政策对大宗价格的干预加强后出现回调。从行业涨跌幅来看,中信一级行业绝大多数均出现上涨行情,涨幅领先的行业分别有国防军工、综合、计算机、基础化工、有色金属、食品饮料、电力设备及新能源、商贸零售、汽车、非银金融,涨幅均超过 5% 。上涨的行业所属板块比较分散,周期、成长、消费均有,涨幅较大的行业大致呈现出景气度较高且春节后的市场调整中调整幅度较大的特点。宏观环境上,国内经济增长动能逐渐触顶,通胀与流动性压力相对较低,下半年宏观政策有放松的空间。外部环境上,弱势美元将延续,阶段性利好新兴市场股票。企业盈利有望在近两个季度继续保持较高的增速。估值方面,“结构性高估”的矛盾依然突出。预计市场将呈现整体震荡向上、以局部结构性机会为主的市场特征,重视估值、业绩增长和业绩空间的平衡。

债券市场方面,5 月份,债券市场整体走牛,利率债收益率曲线呈现平坦化下行。以国债为例,除了短端收益率有所上行外,其他期限的收益率均有所下行,其中,7 年期和10 年期国债收益率分别下行10bp 和12bp 。长端国开债与国债的利差则有所上行,反应出此轮收益率的下行中,配置盘的力量相对强于交易盘力量。专项债发行进度目前已开始加速,短期内对利率债带来一定的压力。

商品市场方面,2021年5月份商品市场的表现出现明显的分化:能化板块和工业金融板块均呈现出,国际定价的品种继续上涨,而国内定价品种则出现明显下跌的特征。主要的原因,一是国内政策对于前期大宗商品过快涨价的政策干预效果明显,二是海外经济在加快恢复同时伴随着走弱的美元。贵金属涨幅较大,一是受弱势美元的影响;二是受欧美通胀预期的升温的影响。农产品跌幅较大。

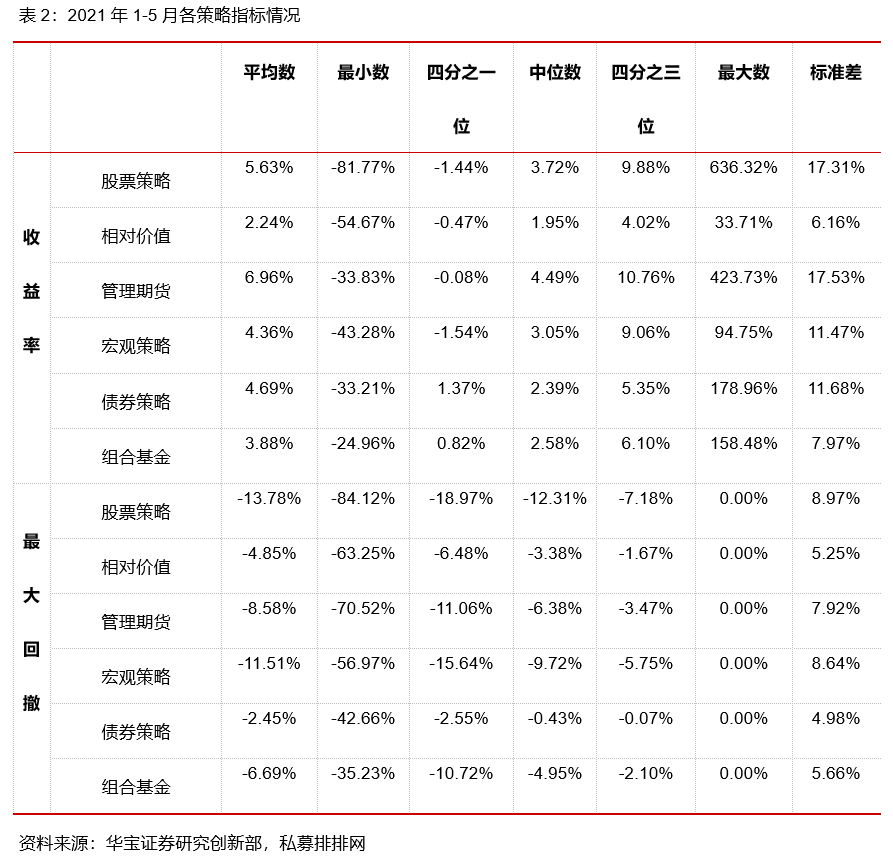

股票策略共考察12108只基金,中位数收益3.72%,收益区间在【-81.77% ,636.32%】。

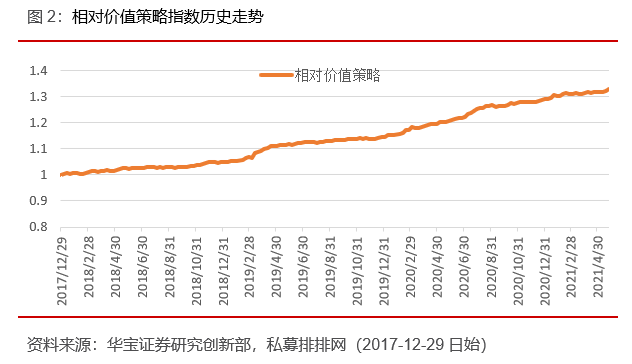

相对价值共考察642只基金,中位数收益1.95%,收益区间在【-54.67%,33.71%】。

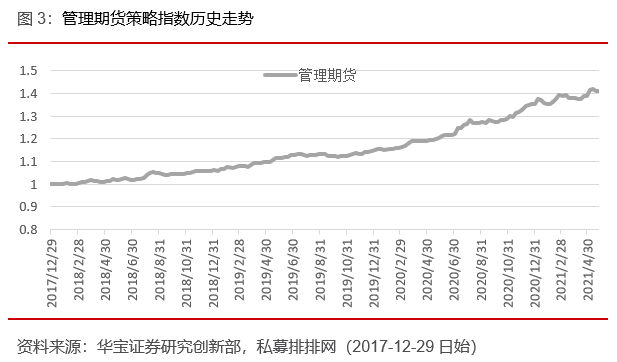

管理期货共考察1843只基金,中位数收益4.49%,收益区间在【-33.83%,423.73%】。

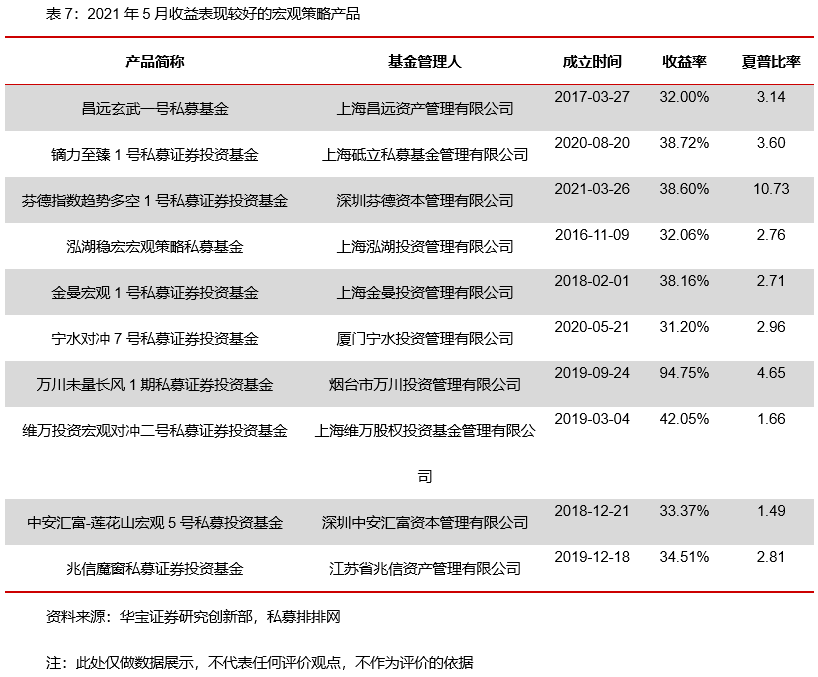

宏观策略共考察377只基金,中位数收益3.05%,收益区间在【-43.28%,94.75%】。

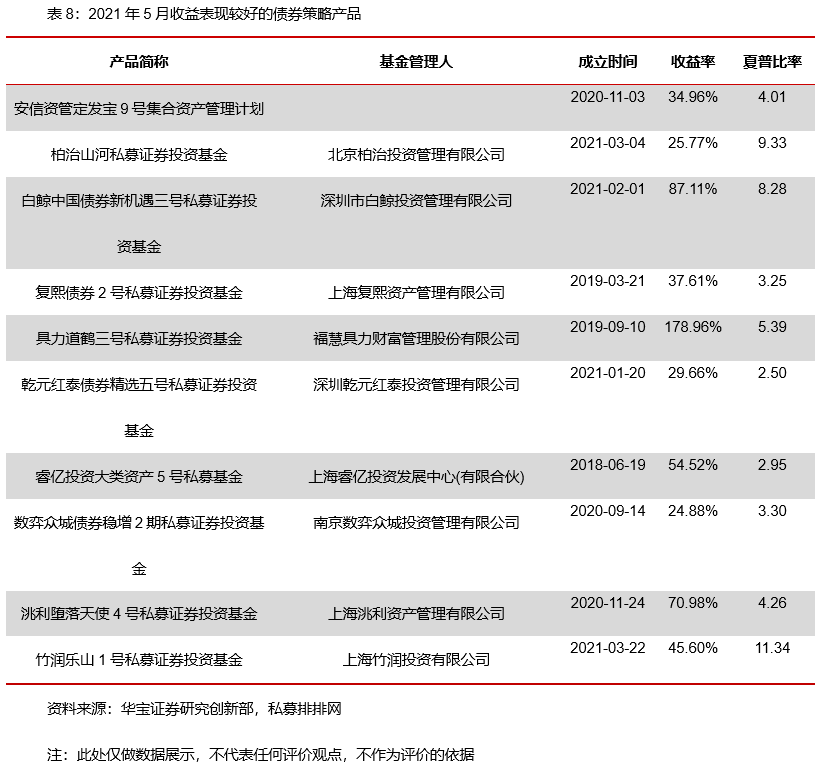

债券策略共考察803只基金,中位数收益2.39%,收益区间在【-33.21%,178.96%】。

组合基金共考察991只基金,中位数收益2.58%,收益区间在【-24.96%,158.48%】。

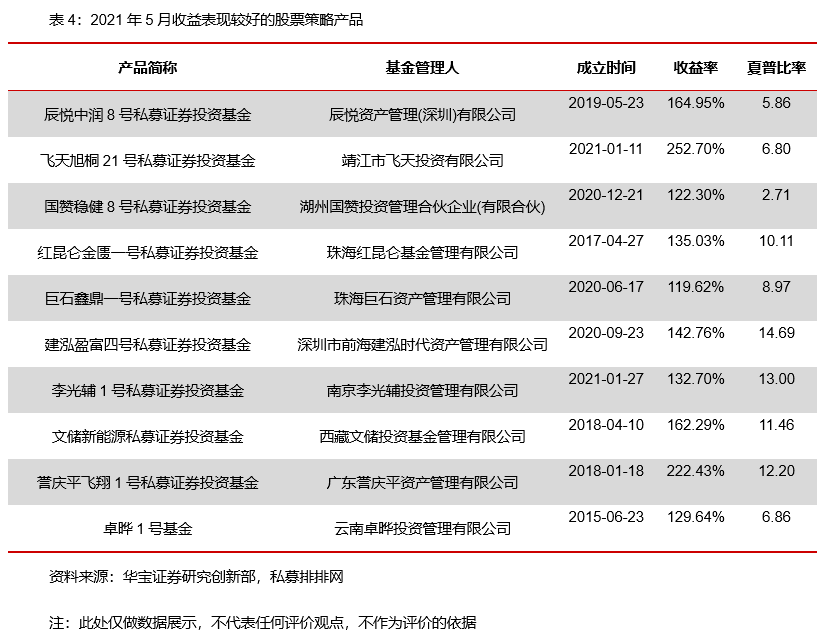

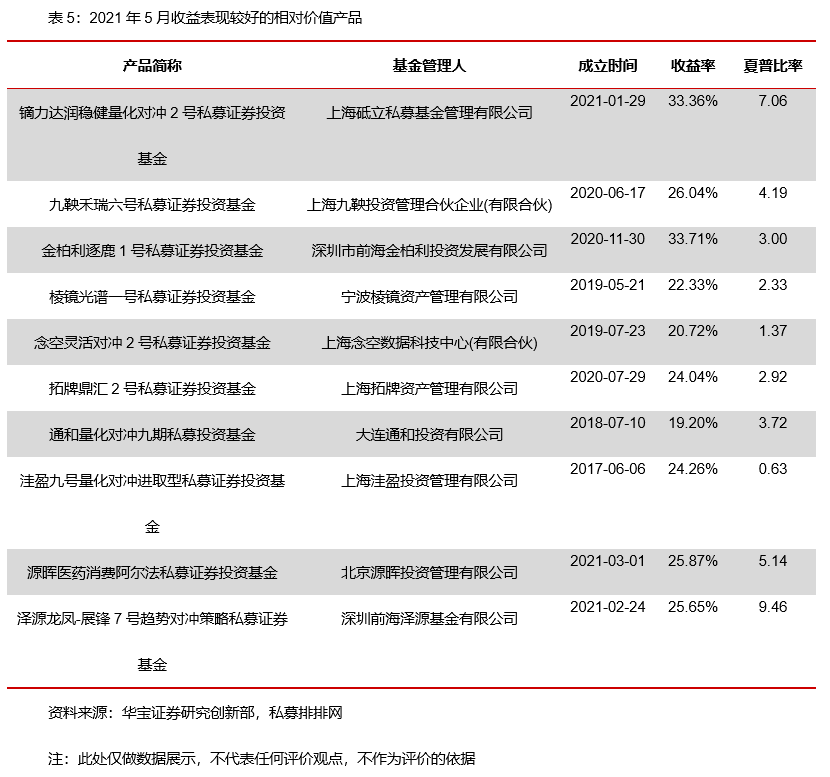

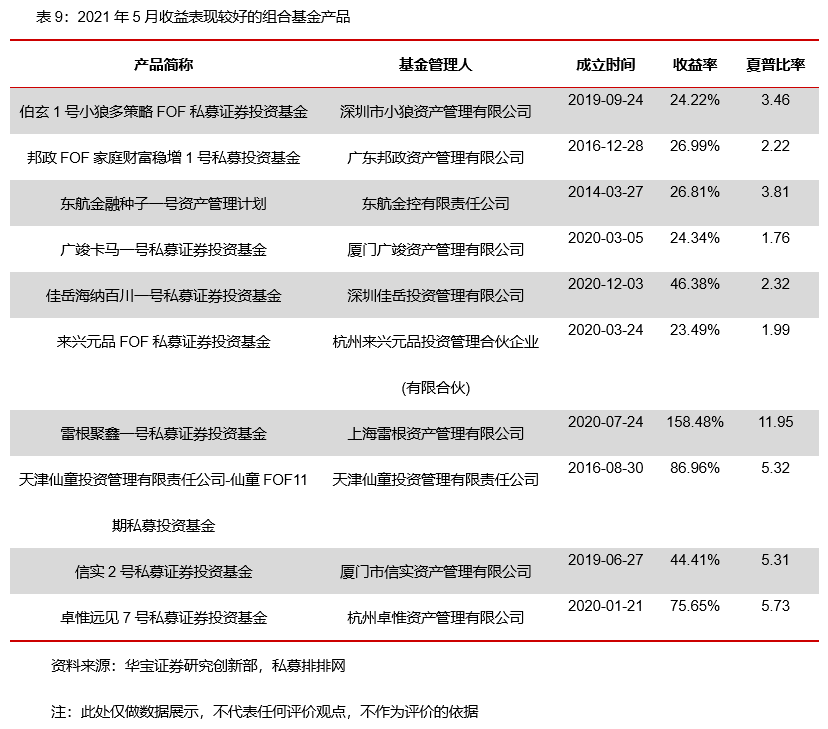

2.2. 分策略部分产品展示

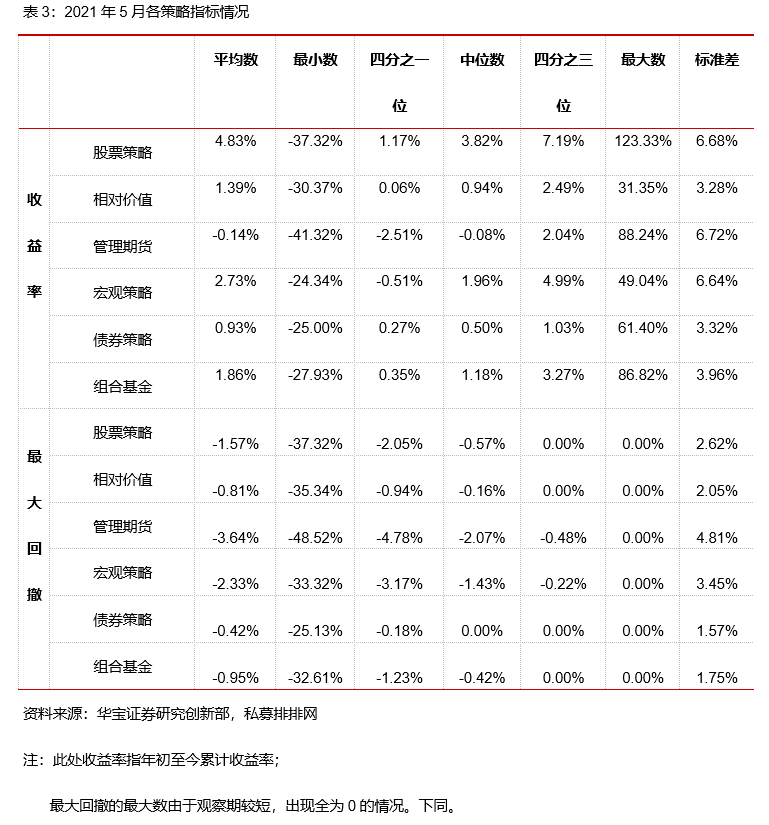

5月份股票市场行情向好延续,股票相关策略如宏观策略和组合基金等业绩表现不错,相比之下管理期货策略表现一般,是所有策略中中位收益为负的策略,生猪、纸浆、螺纹钢、热卷、焦炭期货为5月商品期市跌幅前五品种。

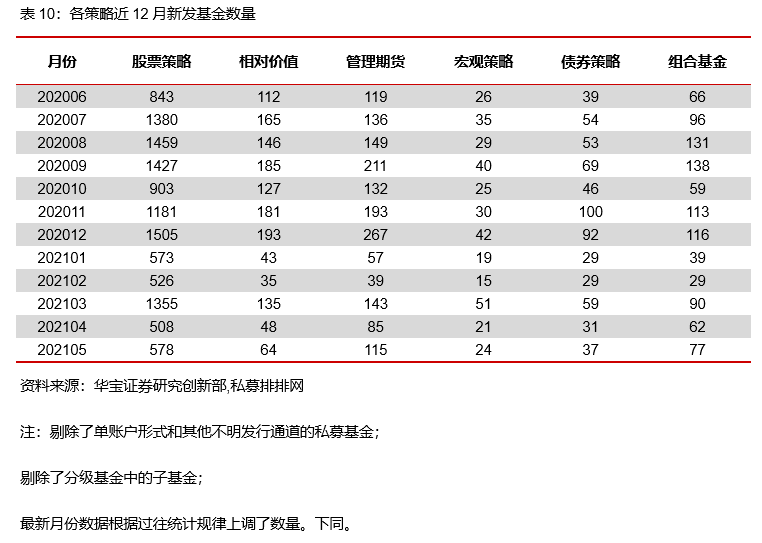

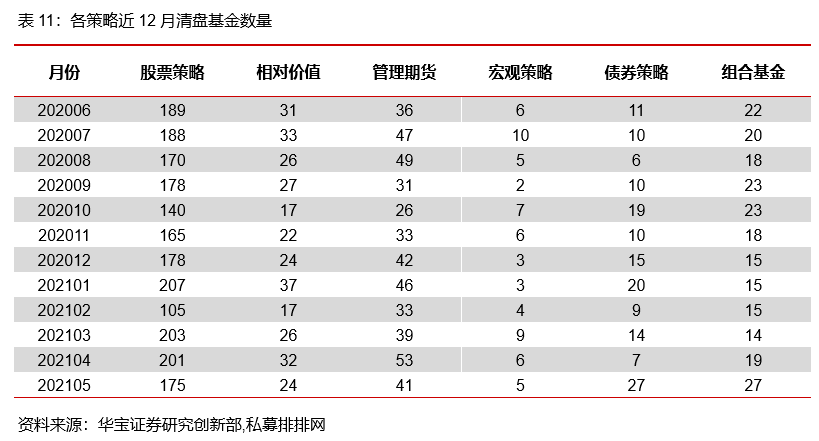

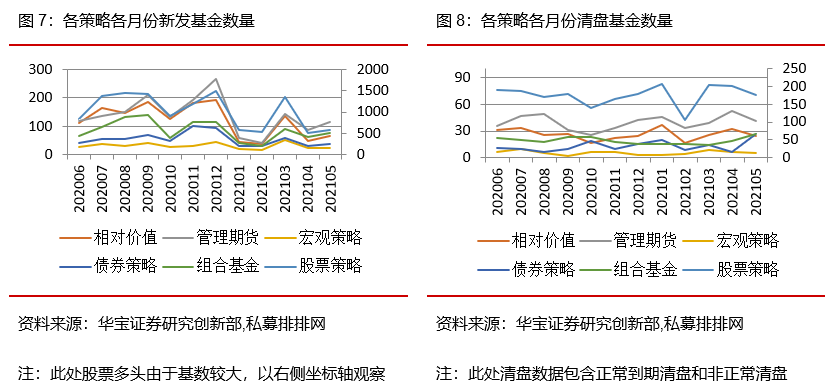

2.3. 产品发行与清盘

从产品发行来看,2021年1-2月,受春节因素影响,多数策略发行数量回落。但各策略发行数量3月即出现明显回升,基本回归到正常水平。

从产品清盘来看,各月份清盘数量基本保持稳定,2月因为春节假期因素清盘数量较其它月份少,其余月份随行情波动不大。