上一期我们给大家分享了量化系统性风险的指标——贝塔系数(β),本期我们跟大家聊聊另一个非常常见的指标——最大回撤。

听说很多人在做出投资决策前都会关注最大回撤,市场上也有一些基金经理的标签就是:“回撤控制好,投资体验佳”。

那么问题来了,什么叫做最大回撤呢?

最大回撤是指在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值。这句话或许比较难理解,通俗点讲,就是在选定某个时间段中,产品净值出现的最大亏损情况。

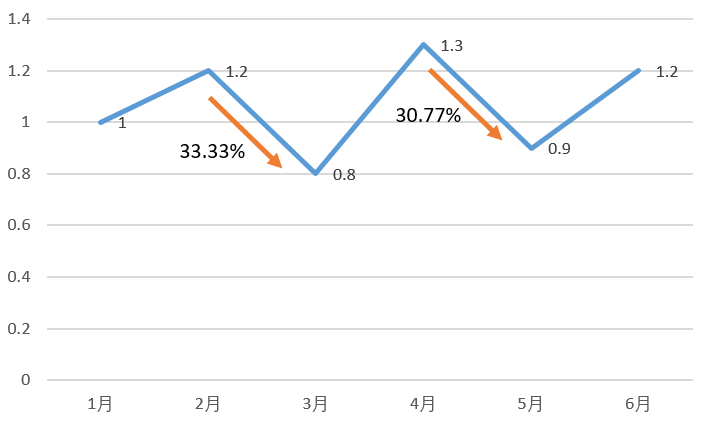

举例来说,小赢在1月份买入某只基金,在未来的半年内,这只基金净值从1.2下落到0.8的过程,以及从1.3下落到0.9的过程就叫做回撤,通过比较这两次回撤的幅度,我们可以发现,1.2到0.8的回撤幅度更大,因此这只产品的最大回撤为-33.33%(净值从1.2降到0.8)。

TIPS

通常来说,股票仓位较高的基金其回撤也相对较大,比如股票型基金的回撤一般大于债券型基金;有的基金投资方向偏好高成长,有的偏好高分红,这也会导致其回撤的差异;有的时候,一场“黑天鹅”事件会直接增大基金产品的回撤……

说了这么多,

最大回撤对于萌新基民来说,到底有哪些作用呢?小赢在这里为你总结了如下三点:

01

为投资做“排除法”

最大回撤对于我们来说,最直接的用途就是排除掉那些不适合自己的基金产品。比如说,小赢刚刚提到的那只基金,它在这六个月内最大回撤为-33.33%,而有的投资者的风险承受能力决定了其无法承受这种程度的最大回撤,因此这只基金就可以被这些投资者基本排除。

02

更全面地做选择

有的时候,光看收益,我们很难对一些收益水平类似的基金做出投资决策,这时我们可以通过观察其回撤情况,来选择一个最大回撤(绝对值)更小、持有体验更好的基金产品。

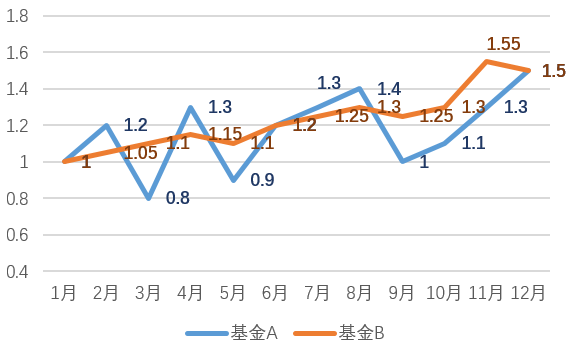

举例来说,小赢随机选取同一时间段内的A、B两只基金的走势图,在同一时期内他们的收益率都是50%。但是我们可以明显看出,基金B在这段时间内波动和回撤都相对更小(最大回撤为-4.35%)。

在上图的整个投资周期内,虽然A、B两只产品的区间收益率是相同的,但是B基金给投资者的持有体验或许会更好。

03

助你做好仓位管理

最大回撤给我们提供了一个可供参考的仓位管理方法,我们可以依据单只基金的最大回撤,计算出符合自己风险承受能力的参考仓位。其公式为:参考仓位=可承受最大亏损/该只基金的最大回撤。

那么这个公式适用于哪些场景呢?举例来说,小赢关注了一只基金,它的最大回撤是-20%,但是通过测算,小赢发现自己只能承受10%的最大亏损,根据公式,小赢最多配置这只基金产品50%的仓位(10%/20%=50%),剩下的仓位可以考虑配置一些风险较低的产品。

最大回撤告诉我们,我们在获取市场馈赠的时候,也需要足够敬畏它。下一期,小赢将带领大家了解另一个风险指标——跟踪误差,敬请期待哦!