2021.6.7-6.11

债市焦点

1.以人民币计,我国5月份出口同比增18.1%,比2019年同期增19.5%;进口同比增39.5%,比2019年同期增22.3%;贸易顺差2960亿元,同比减少32.1%。

2.中国5月CPI同比上涨1.3%,预期1.6%,前值0.9%;5月PPI同比上涨9.0%,预期8.3%,前值6.8%。

3.中国人民银行行长在第十三届陆家嘴论坛表示,从去年和今年两年平均来看,我们预测我国GDP增速将接近于潜在增长率水平;考虑到我们经济运行在潜在的产出水平附近,物价走势整体可控,货币政策要坚持以稳为主,坚持实施正常的政策,尤其是注重跨周期的供求平衡,把握好政策的力度和节奏。

4.美国CPI同比大涨5%,增速创2008年8月以来最高;核心CPI同比增长3.8%,增速创1992年以来新高。

债市走势回顾

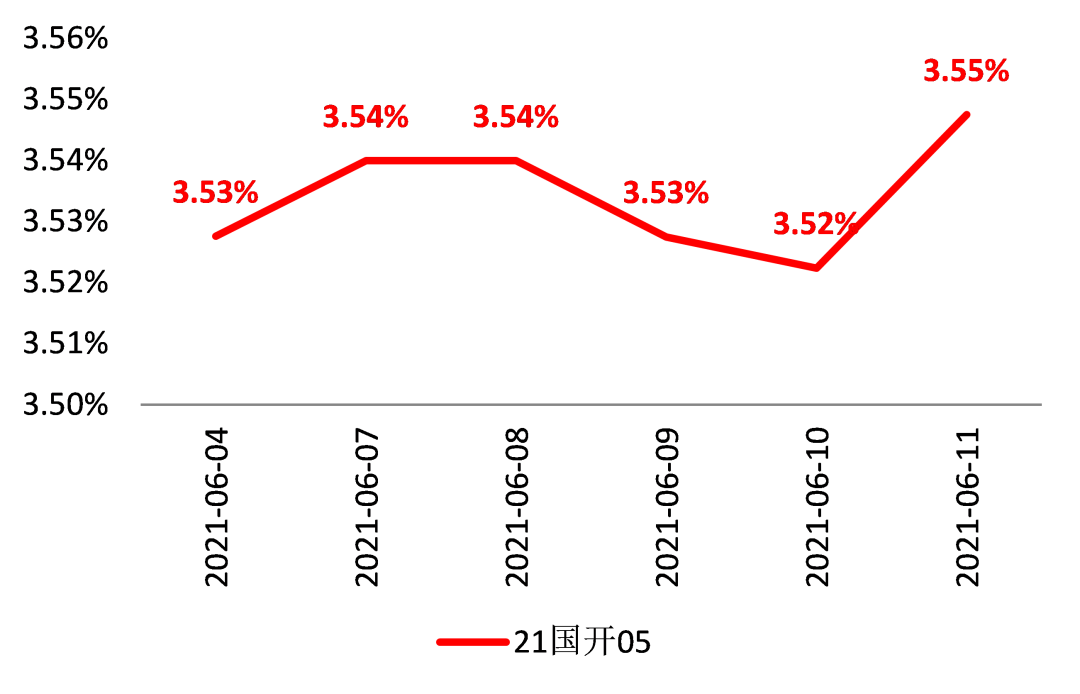

上周前半周资金面有所紧缩,但下半周缓和;统计局公布了5月国内通胀数据,PPI高于预期而CPI低于预期,但债券市场反应相对钝化;上周引起市场关注的是周末公布的美国通胀数据创下多年新高,显著超越了美联储2%的参考水平;联储在此次通胀数据公布前,持续维持偏鸽的言论风向,但本次通胀数据公布后,市场开始担忧将于本周四进行的联储6月会议上,政策表述是否会有边际转向。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别上行3BP、上行4BP、上行5BP、下行2BP,其中10Y收益率的下行主要由新券发行导致。

图1:国开债10Y现券收益率

单位:%数据来源:wind,截至2021.6.11

债市策略

1.基本面方面,上周公布国内PPI增速升至9%,高于市场一致预期,但即便如此,债市收益率也未出现显著上行;背后原因可能包括同期CPI在猪价的拖累下低于预期,也可能在于市场预期本次PPI读数已经是年内高点,后续将逐步回落。本月即将公布的工业增加值、固定资产投资增速、社消零售增速等数据,预计总体也将继续呈现同比走弱、环比走平;不过近两个月来,债市对国内经济数据敏感性始终处于较低水平。

2.政策方面,在今年以来经济逐步趋稳的环境下,金融监管部分因疫情而推迟的事项重新启动,上周“现金理财新规”落地,虽然相比此前征求意见稿在部分条款上有所放松,但总体而言意味着未来现金理财将基本比照货币基金监管,对未来永续债等品种的需求形成一定负面影响。

3.流动性方面,近期资金面扰动加大,银行间资金利率基本回升到了2.0%以上;地方债发行缴款速度加快,继续消耗存量超储,而央行MLF仍然维持等额续作,并未投入增量流动性;虽然预计在“七一”前,资金面大概率仍将维持稳定,但7月之后的市场流动性状况值得保持警惕。

4.海外方面,近期美国CPI创新高,市场关注美联储是否继续推延政策收紧的时点;不过美国CPI公布后美债收益率并未上行,反映海外市场投资者对于联储将尽力拖延政策收紧时点已经形成了较为一致的预期。

后市展望

利率债市场方面,综合来看,近期经济基本面因素对国内债市影响权重降低,资金面成为市场更加重要的决定因素;在“七一”之前资金面大概率维持相对稳定,但度过该时点后,随着维稳因素的消失,市场收益出现向上波动的风险。总体而言,短线内债市收益率大概率将保持区间运行的格局。

信用债方面,临近半年末,前期“钱多”逻辑逐渐弱化,叠加止盈心态,上周债市整体调整,信用利差小幅走阔。但是经历了5月信用债持续流出之后,上周信用债净融资保持大幅净流入趋势,再融资风险有所缓解,资产荒仍是主导。城投方面政策频出,更多在于纠偏,防系统性风险仍是底线。产业债方面,5月以来上游产业债务风险缓解,信用开始修复。由于基本面的不断修复以及阶段性偿债高峰的度过,过剩产能行业信用风险一改永煤事件以来持续加剧的态势,而开始出现缓解。

可转债方面,收益率窄幅震荡,数据的公布并没有引起太大的波澜。经济数据方面,5月份出口增速韧性犹存,进口超预期;PPI继续冲高,而CPI涨幅较为温和。金融数据方面,融资主体信用分化显著,其中制造业融资可得性较好,企业中长期贷款强劲,而城投地产等融资条件偏紧,非标和企业债缩量,整体而言,社融增速下滑0.7%。经济数据显示经济动能尚在,地方债供给抬升和基数效应高峰过去会导致社融下滑趋缓,基于基数回落的PPI预期需要警惕美国财政刺激计划和国内降碳限产政策的设计与执行,这些因素都会制约利率下行。股市方面,仍处于风险偏好提升、政策暖风的窗口期,体现在机构、游资各显身手,成长风格连续占优。如果从短期维度看,新能源、科技涨幅较大,叠加中报披露期的来临,可以适当多关注化工、有色、银行等顺周期板块和近期有所调整的医药板块。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。