大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

—— 01 ——

股市:中美高层会面,市场仍处反弹阶段

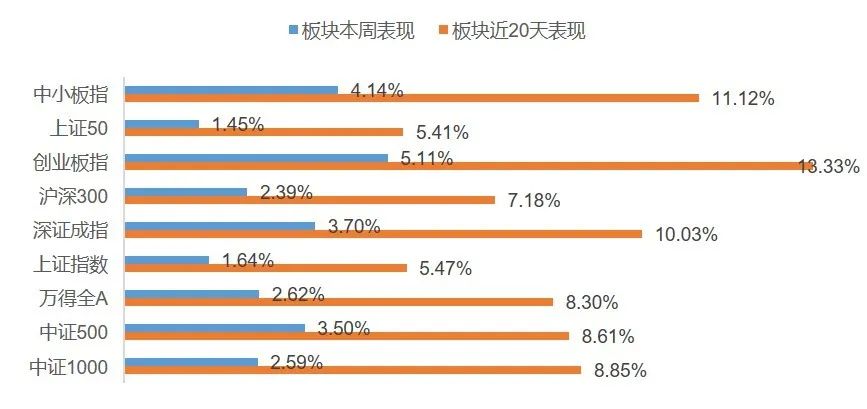

上周市场在中美高层会面等因素下迎来反弹,各大指数全部上涨。其中上证综指上涨1.64%,深证成指上涨3.70%,创业板指上涨5.11%。从行业上来看,申万一级行业表现最好的三个板块为钢铁、农林牧渔和医药生物,涨幅分别为5.98%、5.81%和5.54%;而银行、建筑材料和交运排名靠后。

往后看,市场从3月底至今的这轮反弹上证重回3000点附近,以创业板为代表的成长风格表现更为强劲,尽管消费和科技风格估值被持续抬升,但随着国内疫情逐步得到控制经济依然处于慢复苏的阶段、中美关系也暂时处在短暂的蜜月期,另外叠加全球流动性持续宽松的背景下,市场整体下行风险可能不大,依然存在结构性的投资机会。

结构上,中长期来看,在宏观政策目标被淡化的情况下,顺政策方向的新基建和民生领域阻力更小,长期业绩趋势相对更加确定。依然关注中长期产业趋势明确的新基建,包括数据中心、5G基础设施等。另外民生和防疫相关的医疗器械、疫苗等。

最后提示关注消费复苏相关的可选消费的机会。短期看,市场流动性虽宽松,但风险偏好难形成一致预期,关注在此背景下板块轮动的可能性,部分周期风格板块可能有潜在的行情。

上周权益市场表现

上周各大指数涨跌幅情况

• 万得全A 2.62%、上证综指 1.64%、深证成指 3.70%、沪深300 2.39%、创业板指 5.11%、中小板指 4.14%、上证50 1.45%、中证500 3.50%、中证1000 2.59%。

申万行业指数涨跌幅情况

• 申万一级行业表现最好的三个板块为钢铁、农林牧渔和医药生物,涨幅分别为5.98%、5.81%和5.54%;而电子、综合和通信跌幅靠前。

—— 02 ——

债市:政策超预期,债市预计维持震荡

央行货币政策的基调不变,银行间市场流动性维持紧平衡。上周债市整体震荡下跌,新冠疫情的反复对债市的影响有限,市场对于央行货币政策基调的预期变化主导了市场情绪。下半周市场短期资金价格有所抬升,随着“630”逐渐接近,市场对流动性的需求有所增加。央行维持前几周的政策基调,六月份的MLF到期后缩量续做,维持2.95%利率不变,市场对于降息的预期再次落空。央行转而通过7D和14D逆回购的比例来调控市场流动性,这表明央行在抑制资金空转的同时,也在兑现维护市场的流动性的承诺,但对金融市场流动性的释放依然低于市场预期。国常会重提降准和降息,同时14D逆回购利率调降以后,市场对于降准依然保有一定的期待。

经济基本面预期一致,复苏节奏存在分歧,债市短期供给承压。从经济数据来看,季节因素及南方突发水灾等因素可能使经济复苏的节奏有所变化,但市场对经济复苏的长期市场预期依然较为一致,北京疫情目前没有大幅扩散的迹象,整体可控。6月18日,财政部首批抗疫特别国债发行,其中五年期中标利率为2.41%,七年期中标利率为2.71%,价格皆低于同期限国债二级市场估值。前三期抗疫特别国债共发行1700亿元,后续需关注接下来的发行情况及中标利率。未来一段时间内利率债供给的压力会持续存在,如果货币政策的支持节奏不及预期,可能会对债市形成短期冲击。

综上所述,目前市场多空因素交织,市场情绪整体偏敏感和谨慎,存在短期的交易机会,债市预期呈现震荡行情。

中小银行获政策支持力度较大,但风险暴露持续。近段时间以来,政策层面对于中小银行支持力度较大:既有2500亿元补充中小银行资本的资本支撑,又有放开相关机构投资中小银行次级债的政策。但需要重视的是,在疫情影响下,中小银行资产质量整体承压,资产端利率不断走低,同时存款成本较为刚性,全行业的整体利差收窄,银行业整体盈利承压。监管层希望通过结构性的监管政策,宽严并举,一方面收紧结构性存款以及促进银行向实体让利;另一方面又希望通过补充资本等手段对中小银行进行扶持,进而遏制中小银行的风险暴露。近日,山西阳泉商业银行遭遇挤兑,当地政府出面化解危机,该事件表明去年以来开始显现的中小银行风险暴露依然持续,建议对股权结构复杂、内控治理存在缺陷的中小银行保持警惕。

总结:央行货币政策的基调不变,债市短期供给承压,债券市场情绪较为谨慎,建议关注特别国债一级市场的发行情况,以及债市短期的交易机会;同时在把控信用风险的基础上,关注中短期评级AA平台债,关注部分中小银行的风险暴露。

上周债券市场表现

流动性跟踪

1)货币市场:6月19日,本周央行公开市场净回笼1200亿元。其中,投放3000亿元,回笼4200亿元。6月19日,央行开展1800亿元回购操作其中,7天期700亿元,中标利率2.2%,14天期1100亿元,中标利率2.35%,当日有4200亿元逆回购到期,实现净回笼2400亿元。6月18日,央行开展1200亿元回购操作其中,7天期500亿元,中标利率2.2%,14天期700亿元,中标利率2.35%,当日无逆回购到期,实现净投放1200亿元。

Wind数据显示,6月20日-6月28日央行公开市场将有1200亿元逆回购到期,其中6月25日、6月26日分别有500亿元、700亿元逆回购到期,由于6月25日、26日为端午节假期,因此这1200亿元逆回购将顺延到期。

2)资金面:6月为跨季度、跨半年时点,通常都会出现季节性的资金边际趋紧。进入6月中下旬,叠加缴税因素、债券发行等因素,市场资金面容易形成扰动。受多重因素影响,近日资金利率快速回升,2个交易日内7天资金利率上行20个基点左右。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:本周一级市场发行量31只利率债,实际发行总额4640.81亿元,债券量与上周相比有所上涨,系国债发行量上涨所致。

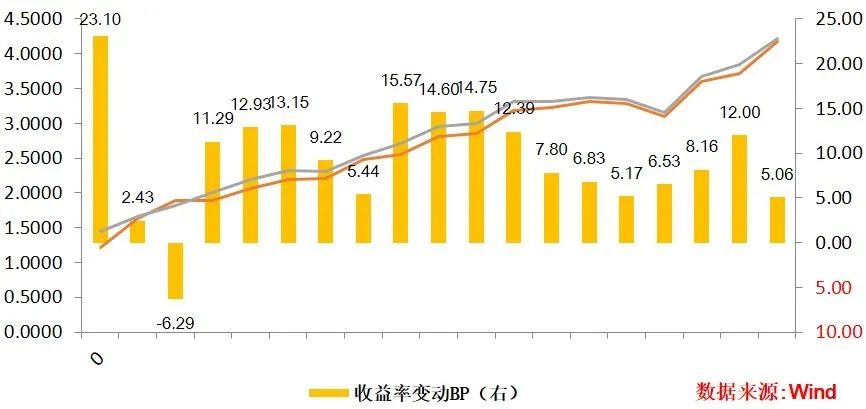

2)二级市场:本期银行间国债收益率不同期限多数上涨,各期限品种平均涨10.63bp。其中,0.5年期品种上涨28.33bp,1年期品种上涨6.99bp,10年期品种上涨13.01bp。本期国开债收益率不同期限多数上涨,各期限品种平均涨9.48bp。其中,1年期品种上涨9.22bp,3年期品种上涨15.57bp,10年期品种上涨6.53bp。

信用债跟踪

1)一级市场:本周非金融企业短融、中票、企业债、公司债合计发行1854亿元,发行量相比上周相比小幅下降。

2)二级市场:本期各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨9.64bp,AA+级整体上涨8.77bp,AA-级整体上涨5.39bp。本期各信用级别中票收益率全部上涨,其中5年期中票上涨6.34bp,4年期AA+级中票上涨5.64bp,2年期AA-级中票上涨0.39bp。本期各级别企业债收益率不同期限多数上涨;具体品种而言,1年期AAA级上涨0.02bp,3年期AA+级上涨0.05bp,15年期AA级上涨0.04bp。

以上信息以投资管理预测为基础,反映当日主流形势和我们的观点,均有可能发生变化。在准备提供以上信息时,我们依赖并推定(未经独立确认)所有自公共资源处得到、由投资者或其代理人提供、或经我方审核的信息的准确性和完整性。所有上述意见或预测完整反映西部利得基金管理有限公司披露此类信息当日的看法,并可由本公司未经通知作以修改。基金管理人承诺诚实信用地管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不代表其未来表现。投资有风险,敬请投资者认真阅读基金的相关法律文件。