大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

就长期投资而言,波动率高的基金,可能长期收益率不错,但投资者未必能够拿到;波动率低的基金,往往持有体验较好,投资者更能够实现长期持有。经历一个完整景气的周期常常需要几年,投资者容易因为净值大幅波动而中途退场,最终遗憾错过,这更多的是由于投资者的人性弱点所造成。

在市场波动下能够保持冷静、具备逆向思维的投资者是少之又少,我们需要寻找一种长期稳健的投资方式——股债平衡策略。

用低相关性资产做组合配置

我们以上证综合指数(代码:000001)以及中证全债指数(代码:H11001)分别模拟股债50%:50%以及30%:70%比例配置的资产组合。不难发现,股债50%:50%与股债30%:70%实现了相对“中和”的收益且回撤较小,收益率曲线更加平滑,但高于中证全债指数。

数据来源:Wind,数据区间:2001.01.02-2020.06.15

采用股债平衡策略,本质上是一种根据市值进行仓位被动调整的策略。举个例子,如果基金资产50亿元,按照4:6的比例,也就是20亿元投资股票,30亿元来投资债券。按照4%的年化收益率来估算债券部分收益,一年可以得到收益1.2亿元,这一部分相当于投资的“安全垫”。1.2亿元占股票资产部分20亿元的6%,意味着即使亏6%,都不会损失总投资的本金。

股债平衡策略是一种动态平衡,一般股债资产比例达到约定的比例会进行调仓。以股债4:6的比例举例子,如果投资一年后,股票涨得快,债券涨得慢,比例变成5:5,此时基金经理可以卖掉一部分股票、买入债券,维持比例不变。同理,如果遇到股市大跌,比例变成3:7,需要卖掉债券,买入股票。

这其实是一个按照基金合同约定,高抛低吸的过程。

如何分配股债资产比例?

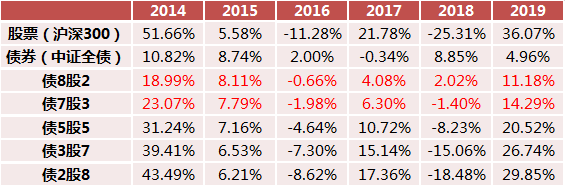

下图显示了不同股债配置比例的长跑效果。在2014年-2019年间股市债市经历了完整的牛熊周期,例如2014、2015年股债双牛、2018年股熊债牛等等。从数据上我们可以发现,股债3:7以及2:8都是不错的股债平衡策略,历年最高跌幅小于2%,能够有效降低资产的波动率,稳中求进。换而言之,只要我们每年年初调整合理的股债比例,就能在回撤可控的基础上获得较大概率的正收益。

图:历年不同股债配比表现

数据来源:Wind, 2014年1月1日-2019年12月31日,用沪深300(代码:399300.SZ)代表股票资产表现,用中证全债指数(代码:H11001.CSI)代表债券资产表现。

虽然股债平衡策略的收益大概率没有沪深300指数高(特别是在长期),但股债平衡策略的最大回撤基本上要比沪深300指数小很多,综合收益风险比来看,股债平衡策略是明显优于直接买入持有沪深300指数的。

由此可以看到,仅仅依靠两项资产的固定比例组合投资就可以达到较好的波动平抑效果,如果加入更多相关性较低的大类资产,根据市场情况动态平衡股债配比,往往有机会实现更好地持有。

免责声明

本文所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。市场有风险,投资需谨慎。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。