原标题:明日上市!首批公募REITs来了,或遭爆炒,最新提醒来了!

中国基金报记者 李树超

受到314亿资金追捧的首批公募REITs,将于6月21日迎来正式上市,上市首日涨跌,市场交投活跃度,折溢价率等情况受到市场瞩目。

多家机构和投资人士表示,由于市场关注度高,A股“炒新”风气犹存,这类创新产品上市首日存在价格涨幅较大的可能,基金公司建议投资者关注公募REITs的长期配置价值,不要盲目追涨杀跌。基金公司也将通过流动性管理、投资者教育等方式,引导长期投资和理性投资,为首批公募REITs稳健上市“保驾护航”。

上市首日存在高溢价可能

倡导投资者理性投资

按照首批公募REITs公告,该类产品设置了上市首日30%和非上市首日10%的涨跌幅。而由于首批产品项目质量较好,估值合理且收益预期稳健,在产品发行期就受到资金追捧,多家机构和投资人士认为上市首日存在高溢价的可能,建议投资者更为关注产品的长期投资价值。

“首批试点项目资产质量较好,估值定价区间合理,在此种情况下,不排除出现上市首日个别产品二级市场价格涨幅较大的情况。”中航基金公募REITs业务相关负责人表示,首批项目的发行数量、发行规模、持有人结构等都会影响REITs上市后的价格,而首批项目属于“优中选优”的项目,底层资产质量优质,这些因素都会对REITs产品价格带来积极的影响。同时,在A股“炒新”风气犹存情况下,不排除上市首日出现较高溢价的可能,并会蕴藏较大的投资风险。

中金基金也分析,从历史经验来看,新产品市场关注较高,可能出现炒作情绪,再加上首批项目的战略配售比例较高,机构投资者占比较多,市场交易存在流动性不足的风险。两个因素的叠加,可能会导致基金上市初期交易价格的波动偏大。

在中金基金看来,公募REITs的发行价格是通过网下询价的方式,参考专业机构投资人的报价决定的,一定程度上反映了专业的价值判断。同时,基础设施资产的估值和未来现金流预期在短期内通常较为稳定,公募REITs上市并不具备大幅上涨或下跌的基本面支撑。

“公募REITs的现金分红比较可预期,内在价值也容易通过DCF(现金流折现法)来计算,预计公募REITs的二级市场价格会围绕内在价值波动。”博时基金基础设施投资管理部基金经理胡海滨也表示,公募REITs上市后的价格是由二级市场买卖双方共同决定的,上市首日的价格表现还要看投资者对各个REITs项目的交易意愿。

而为了应对上市首日的“炒作”风险,各家公募也将通过风险提示、投资者教育、甚至停牌等措施,实现这一品种的稳健上市和运作。

中金基金表示,如果上市后基金价格波动较大,将不排除按照适用的业务规则发布风险提示公告,甚至采取停牌措施,引导投资者避免炒作。

博时基金胡海滨也表示,在公募REITs发行、上市及上市后,基金公司进行了多场线上、线下的投资者教育活动,将继续引导投资者理性投资和长期投资。同时,他建议投资者不要盲目追高或杀跌,由于公募REITs分红预期较为稳定,适合长期持有获取分红收益,并不适合作为交易品种,投资者应结合自身情况充分识别投资风险,避免非理性投资。

平安基金REITs投资中心高级副总监李华平也表示,首批公募REITs具有长期收益较好且分红稳定的优势,具备长期投资价值。公众投资者不可怀有炒公募REITs“一夜暴富”的心态,应避免追涨杀跌,导致投资损失。

“我国公募REITs市场刚刚扬帆起航,我们建议投资者理性对待价格波动,充分认识这类基金的风险收益特征和产品特性,了解清楚自身的风险偏好,关注长期投资价值,共同呵护这个‘蓝海’市场茁壮成长。”李华平称。

做好流动性管理

未来流动性会逐步改善

由于首批9只公募REITs产品采取封闭式运作模式,且持有人以机构投资者为主,这一模式让市场产生流动性不足的担忧。不过,各家公募也陆续增加了流动性服务商,提供双边报价服务,完善二级市场流动性机制,未来还将通过完善持有人结构、丰富投资策略等方式,继续提升产品的流动性水平。

事实上,为保护投资者利益,促进首批公募REITs产品的市场流动性和平稳运行,首批公募REITs的基金管理人,也在近日密集发布增加流动性做市商的公告。

比如,平安基金增加平安证券、中金公司、申万宏源证券等多家券商为产品的流动性服务商;中金基金也增加国泰君安、广发、申万宏源证券等做市机构提供做市服务。做市商机制将持续为市场提供双边报价,提升流动性,起到稳定市场和价值挖掘的作用,降低价格的非理性波动。

“长期来看,随着限售份额解除限售,更多的投资人熟悉并参与到公募REITs的投资,投资人的结构和投资策略将更加多元,基金的流动性有望逐步改善。”中金基金相关负责人表示。

博时基金胡海滨也表示,公募REITs在交易机制上已经引入了做市商制度,二级市场的流动性有一定的支撑。但需要说明的是,基于公募REITs产品的特性,该类产品的流动性远不如股票,这是因为公募REITs投资人本来就是以持有为目的,而不是以交易为目的。

“流动性弱并不是一个问题,而是REITs产品的一种特征。”胡海滨表示,随着时间的推移,真正愿意长期持有这些基础资产的机构投资人基本不会卖出,这会导致二级市场换手率较低,这属于REITs产品的特征。基金公司也已经通过投资者教育活动,充分讲解了公募REITs的流行性特点,请投资者理性投资,尽量避免投资不理性导致的流动性不佳的情况。

在胡海滨看来,未来要提高公募REITs的流动性,一方面,REITs有做市商机制,可以提供一定流动性;另一方面,持有人类型的分散也很重要,不同投资人之间的风险偏好不一样,多元化的持有人结构也可以提升交易活跃度。

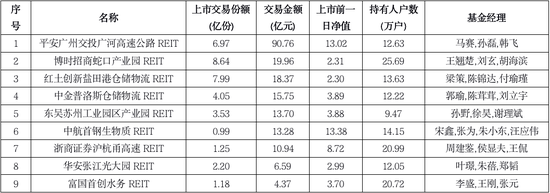

表1:首批公募REITs上市信息一览

(数据来源:wind截止日:6月19日)