原标题:Fund Talk | 三度金牛,一位追求绝对收益的资产配置高手来源:小5论基

话说今年春节回来之后,市场开始持续震荡,这让那些以追求绝对收益为目标的权益类基金经理再次进入到我们的视线之中。

这类基金经理因为不追求短期爆发力,平时很少出现在基金排行榜的前列,所以也往往被很多人所忽视,事实上,这类基金经理在市场中是非常稀缺的。

那么今天我就给大家介绍一位以资产配置策略做防守的、市场公认的优秀选手——诺德基金的郝旭东。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,郝旭东,上海交通大学金融学博士,曾任西部证券高级研究员。2011年1月加入诺德基金,曾任高级研究员。2015年7月开始担任公募基金经理,拥有12年证券从业经验和5年的公募基金管理经验。现任诺德基金总经理助理,以及诺德成长优势、诺德成长精选、诺德策略精选和诺德兴远优选等基金的基金经理。

从投资理念上来看,券商自营出身的郝旭东深受绝对收益风格的影响,始终将投资的稳健性放在首位。同时他还信奉“价值投资”和“均值回归”理念,始终坚持以合理的价格买入并长期持有。

在多年的投研实践中,郝旭东形成了一套完善的投资框架,投资中他以“低波动+偏绝对收益”的投资目标,自上而下和自下而上相结合:

大类资产配置层面,仓位控制是他控制风险和组合波动性的重要手段;行业配置层面,他主要通过横向比较全市场行业的景气度,结合估值匹配去寻找一些行业,具备较强的行业配置能力和动态调整能力;个股选择层面,他擅长在全市场精选业绩增长与股价匹配的个股,持股分散,行业内精选个股能力较强。

从投资风格上来看,我认为郝旭东属于公募市场比较少见的坚持自上而下策略分析的中观配置风格。

对基金经理有了一些概念之后,我们再来看下他管理基金的情况。

这里我以他管理时间最长也最典型的产品诺德成长优势(570005)为例来做些说明。

诺德成长优势成立于2009年9月22日,郝旭东于2015年7月11日开始接手管理这只基金,至今已接近6年。

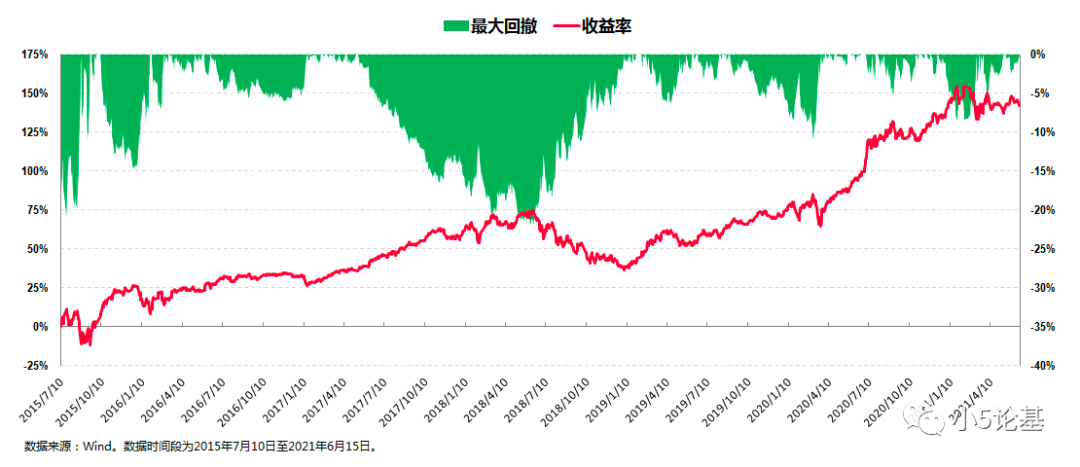

根据公开数据显示,从收益率的角度来看,这只基金在郝旭东管理期间(2015年7月11日至2021年6月15日),总收益率为142.49%,折合年化收益率为16.08%;从回撤控制的角度来看,这只基金在郝旭东管理期间的最大回撤为-21.98%,这个最大回撤产生于2018年。

因为很多人都没有经历过2015年,更不要说再往前推五年了,再加上这两年“高收益率”的基金可以说是满天飞,我估计会有挺多小伙伴对这个收益会比较无感,所以我再给大家看个对比图:

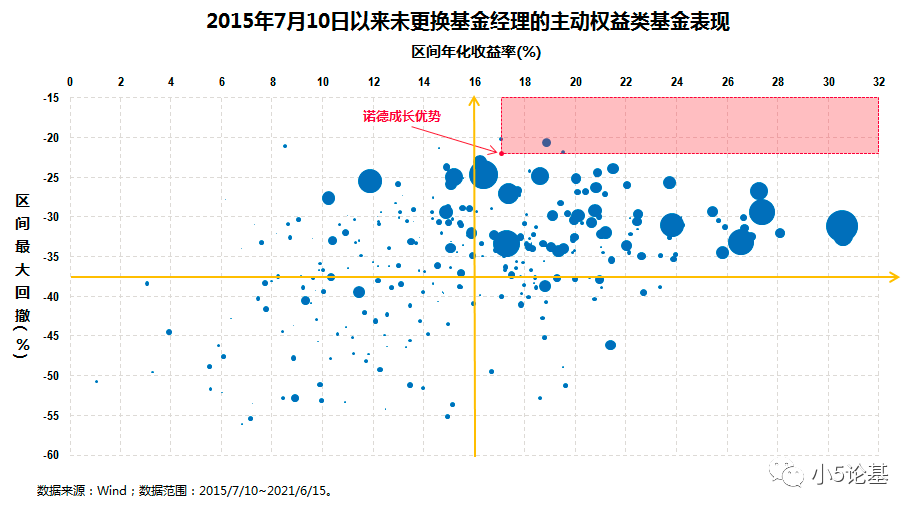

从图中可以看出,诺德成长优势的年化收益率不是最高的,期间最大回撤也不是最小的,但是两者结合起来不仅妥妥位于最佳的右上第一象限,全市场能出其右者更是仅有三只,由此足见其攻防俱佳的超强综合能力。

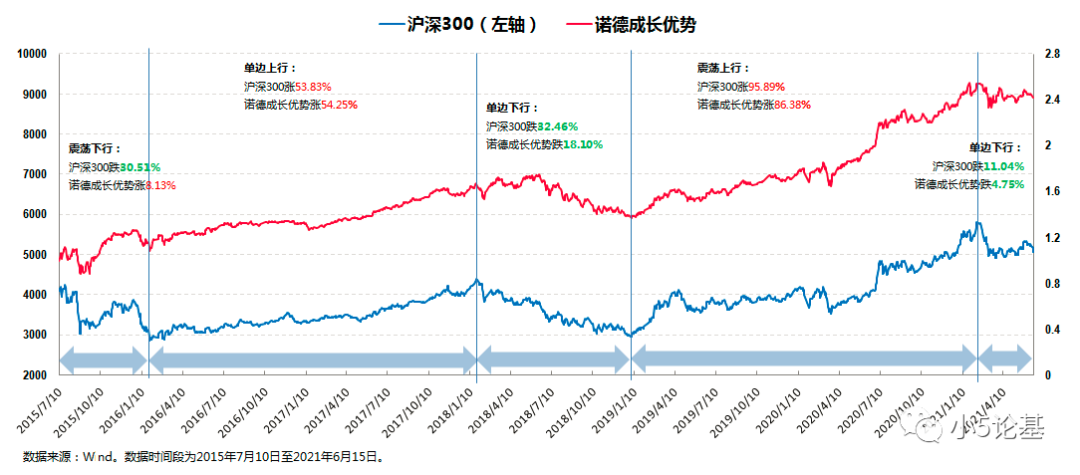

我们再来看个诺德成长优势和沪深300同时期的对比图,以便能更清晰和全面地看出基金经理在各种行情下的表现:

上图的时间段为2015年7月11日至2021年6月15日,整体时间跨度近6年。

从图中大致可以看出沪深300指数在这段时期内经历了4个阶段,分别是:2015年中到2016年初的大跌行情,2016年初到2018年初的震荡上行行情,2018年初到2019年初的震荡下跌行情,以及2019年初至今的震荡上行行情。

我们来对照看下:

第一阶段包含了2015年牛市过后的大部分下跌行情,期间沪深300跌幅为-30.51%,同时段诺德成长优势不仅没跌,甚至还涨了8.13%;

第二阶段的白马蓝筹价值股行情下,沪深300大涨53.83%,同时段诺德成长优势的涨幅为54.25%。

第三阶段全市场下跌行情下,沪深300跌幅为-32.46%,同时段诺德成长优势的跌幅为-18.10%;

第四阶段风格切换成长风起的行情下,我分成两段来看:

第一段以2019年1月3日为起点,2021年2月10日为终点,期间沪深300的涨幅为95.89%,同时段诺德成长优势的涨幅为86.38%;第二段今年新年归来至今(截至2021年6月15日),沪深300的跌幅为-11.04%,同时段诺德成长优势的跌幅为-4.75%。

通过这风格差异极大的近6年的阶段对比,可以说充分体现了郝旭东的投资特点,他的投资整体呈现出典型的熊市极其扛跌,同时牛市还不掉队的特征。

最明显的熊市扛跌,上述每一段下跌行情中,诺德成长优势的跌幅都以较大幅度小于指数中几乎最抗跌的沪深300指数:

比如大家最有感触的最近的这波下跌,诺德成长优势的跌幅不到沪深300指数跌幅的一半;

再比如远一点的包含了2018年的第三阶段,诺德成长优势的跌幅比沪深300的跌幅少将近15个点,2018年全年的跌幅“仅”为-12.17%(对于沪深300指数同时段的-25.31%)。

而在2015年他接手是股灾的那波大跌中,诺德成长优势小涨8.13%,更是跑赢同期的沪深300将近40个点。

在熊市扛跌的同时,牛市还能不掉队:不管是白马蓝筹行情下的第二阶段,还是成长风起的第四阶段,诺德成长优势都基本跟上了沪深300指数。

由此可见,郝旭东这种投资风格非常稳健,能够适应并胜任多种不同的市场风格。

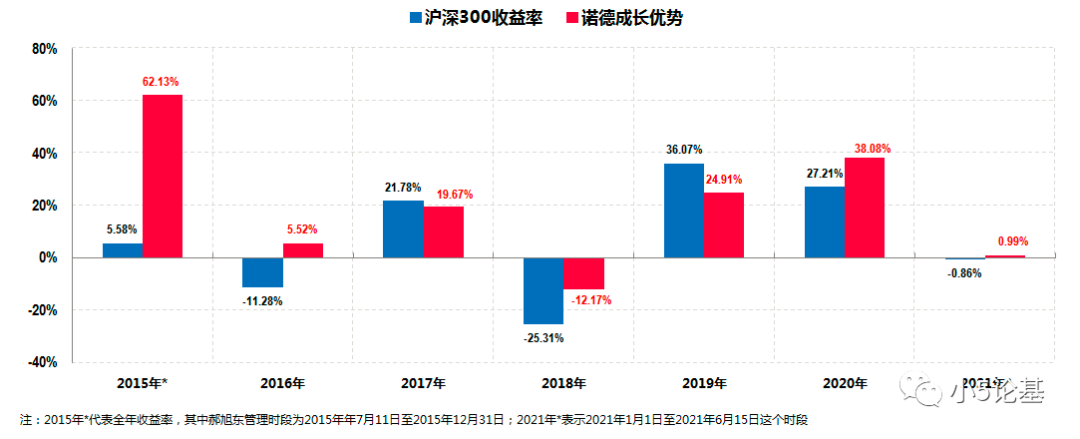

这里我还可以给大家看一个诺德成长优势和沪深300基于年份的对比图:

从上图中我们明显可以看出,郝旭东基本属于霍华德•马克斯在《周期》中定义的保守配置型基金经理,其特点是市场跌的时候,他跌的比市场少;市场上涨时,他能跟得上市场的表现。

不仅如此,我认为郝旭东还是其中做得非常出色的一位基金经理,也正是因为其出色的表现,这只基金在他管理期间可谓获奖无数:

我就不说别的了,光是最重磅的《中国证券报》金牛奖,这只基金就连续荣获过三次,而且还都是分量很重的七年期、五年期和三年期金牛奖,分别是:2019年度的“七年期开放式混合型持续优胜金牛基金”, 2018年度的“五年期开放式股票型持续优胜金牛基金”,以及2017年度的“三年期开放式股票型持续优胜金牛基金”。

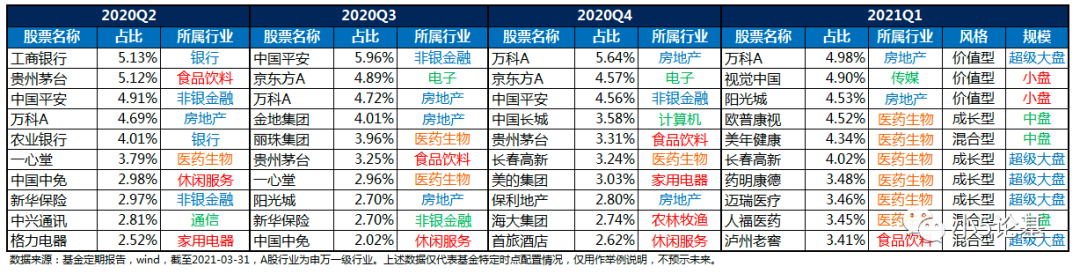

接下去,我们不妨基于诺德成长优势近四个季度的重仓情况表来看一下郝旭东是如何做投资的:

这个表格所包含的信息还是很多的:

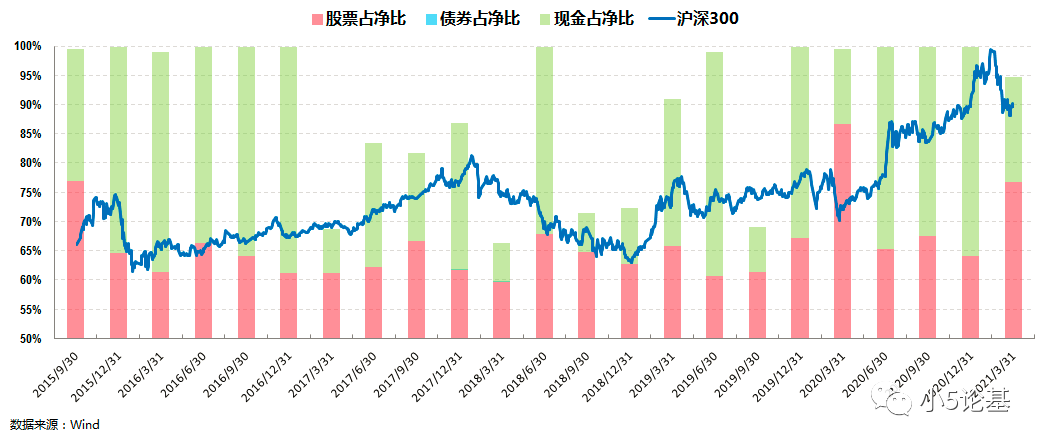

首先,从仓位管理上来看,以“自上而下”策略分析为核心投资能力的郝旭东具备较强的仓位择时能力(定仓位的权重),同时对仓位的控制较为稳定。

从上面的资产配置图中我们可以看出,郝旭东的权益持仓大部分时间都保持在产品的股票仓位下限60%左右的中低仓位小幅波动,长期来看几乎很少超过70%,唯一的两次股票仓位超过70%的情况也更像是基金份额减少造成的。

另一方面,郝旭东也会基于市场行情对仓位进行一定的调整:

事实上,相较于其他基金经理,这种自上而下战略性的“定仓位权重”能力是郝旭东的一大优势。

回顾他过往的投资管理运作,他管理组合的超额收益至少有三分之一来自于他这种“定仓位权重”的能力。

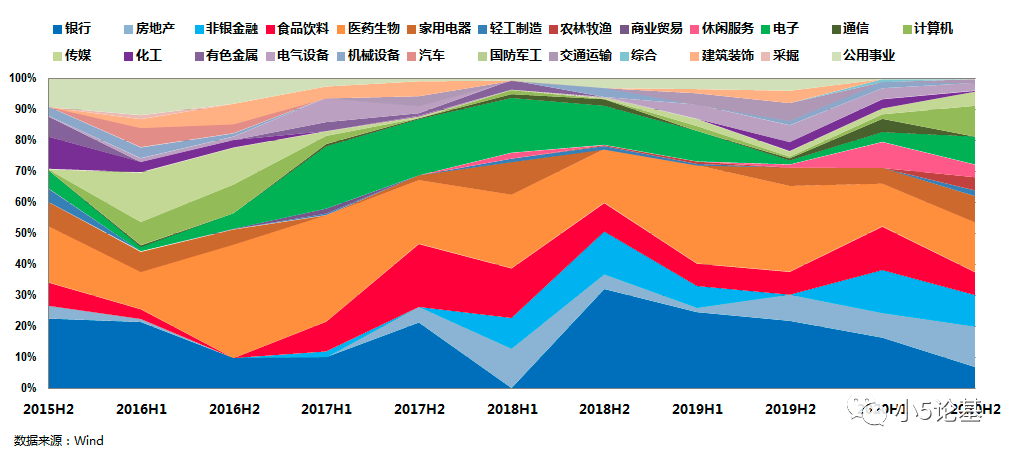

其次,他在对全市场的行业做横向比较景气度以及估值匹配的基础上,在组合的行业配置上相对均衡,同时持股集中度则相对较高。

郝旭东在做行业研究员的时候主要深入研究了医药和化工两大板块:医药行业专业性比较强,细分子行业也多,风格覆盖价值和成长;化工行业则属于偏中游的周期行业,上游对应有色,煤炭等,下游则对应包括衣食住行在内的各种需求。

也正因为如此,郝旭东在行业上的视野非常广阔,是市场少见的能全行业做配置的基金经理,这一点我们从上面的行业配置图中就能看出来,他的投资几乎涉及申万一级行业中的每一个分类,并且他对行业的配置相对比较分散和均衡。

在行业配置相对比较分散和均衡的基础上,从图中我们还可以看出他在每段时期对行业的配置重点均有所不同:

比如2016年下半年对医药生物行业的大幅加仓,再比如2018年初对银行板块的清仓,对医药生物和电子等的减仓,同时进一步提升食品饮料的持有比例,以及2019年以来对医药生物,食品饮料的较多配置等等。

从实际效果来看,这些行业上的配置无疑都起到了牛市助涨或者熊市扛跌的作用,行业配置和动态调整同样是他组合超额收益的重要来源之一。

第三,他在风格上的配置相对均衡,投资风格日趋成熟和稳定。

从前文十大权重的表格中我们可以看出,他的投资在价值、成长、周期上均有涉及,市值风格上也是大中小盘均有覆盖,且逐渐偏向于对大盘的投资。

从换手率的角度来看,他的投资风格相对比较稳定:

有的小伙伴可能会觉得他的换手率只是略略低于市场平均,事实上这其中还隐含着他较强的交易能力。

他在组合构建的时候,会把20-30%的权重放在交易层面,这部分会略略提升换手率但同时也能为组合带来一定的正贡献,特别是在市场波动比较大的时候。

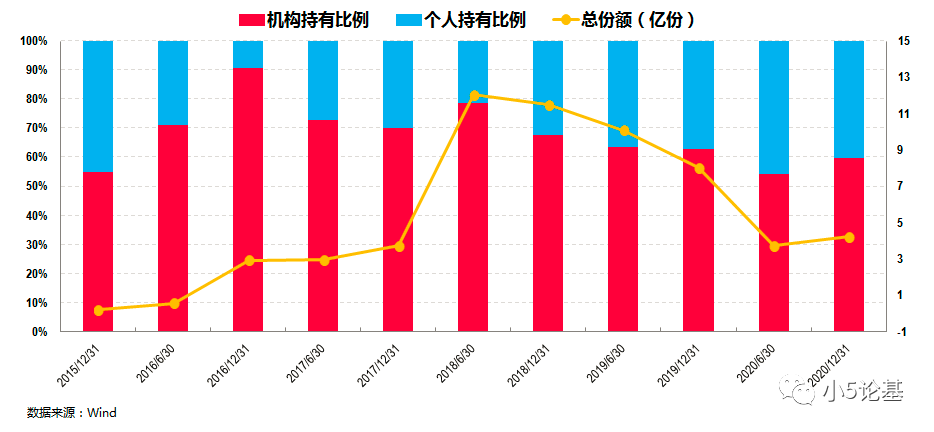

综上,郝旭东管理的产品抗跌能涨,又能胜任不同的市场风格,再加上他本身的投资风格稳定,这种产品自然深受机构投资者的喜爱:

上图诺德成长优势的投资人结构图,其中,机构占比长期保持在50%以上的较高比例,最新一期的2020年年报的机构占比为59.98%。

当然,比起专业的机构投资者(更多是配置需求),我认为郝旭东的基金也非常适合普通投资者,不信请看下图:

从上图中可以看出,诺德成长优选虽然很少出现在排名最靠前的100%,但是最差的情况也很少在排名最靠后的20%,如果经常看我文章的小伙伴一定都知道,像诺德成长优势这样的基金其投资体验会比较好,适合作为主动基组合的成分基金长期配置持有。

如果从契合市场的角度来看,郝旭东的基金在经济处于上升周期,或者之前那种大盘强势的结构性行情可能表现相对弱势,但是在经济周期处于衰退或滞涨,市场大跌或反弹,小盘强势、价值强势的时候,他的基金往往能有比较突出的超市场表现,我想这也是我写这个契合市场风格的基金经理的系列文的最大目的所在。

讲到这里就差不多可以结束了。