——01——

股市:市场热点轮动,精选高景气度板块

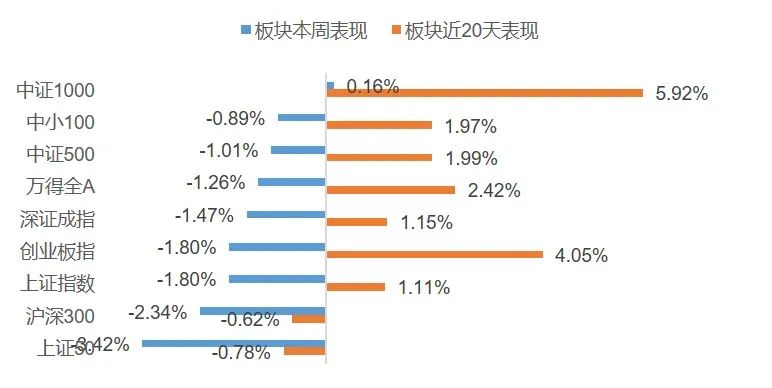

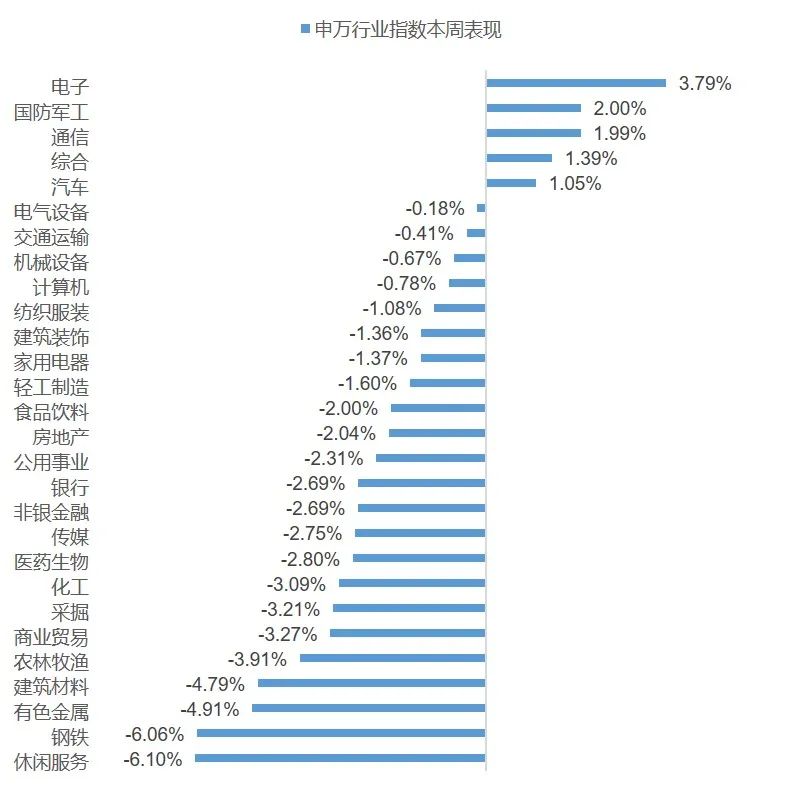

上周上证指数、深证成指、创业板指收益分别-1.80%、-1.47%、-1.80%,两市成交量周五回到万亿之上,总体走势在前两个交易日较大幅度下跌之后企稳。分板块来看,电子、国防军工、通信涨幅领先,分别上涨3.79%、2.00%、1.99%,休闲服务、钢铁、有色金属跌幅居前,分别下跌6.10%、6.06%、4.91%

6月17日凌晨,美联储6月议息会议决议中维持0%-0.25%的联邦基金目标利率区间不变,同时维持每月800亿美元美国国债以及400亿美元MBS的购债规模。会议进一步上调了经济和通胀预期,将2021年实际GDP增速预期从6.5%上调至7%。市场关注的Taper安排并未在6月会议声明中提及,在新闻发布会上鲍威尔表示,美联储讨论Taper仍需达到经济取得“实质性进展”的目标,会提前与市场沟通。美联储6月会议整体表态较3月偏鹰,会后美元指数和十年期美债收益率出现上涨。6月6日鸿蒙发布后,AIOT芯片设计公司和智能控制器公司开始上涨,整体风偏进一步提升,上周半导体受到行业层面信息影响,出现大幅上涨。资金面角度,上周北向资金合计流出50亿元。

展望后市,短期市场情绪缓和。中期来看,政策保持稳定,A股结构性行情仍值得期待。板块上阶段性出现估值收敛,一方面白酒、医药、新能源汽车白马股自底部出现较大反弹后开始分化,白酒、医药有所回调,另一方面低位低估值低预期科技等板块开始底部反弹,市场热点轮动加快,投资难度上升。关注前期跌幅较大、估值相对偏低、基本面边际改善的TMT、券商、军工等行业出现反弹的机会,此外,高景气度持续的新能源汽车等板块也值得关注。

上周权益市场表现

上周各大指数涨跌幅情况

万得全A -1.26%、上证综指 -1.80%、深证成指 -1.47%、沪深300 -2.34%、创业板指 -1.80%、中小板指 -0.89%、上证50 -3.42%、中证500 -1.01%、中证1000 0.16%。

申万行业指数涨跌幅情况

申万一级行业板块涨少跌多,涨幅前三位的板块分别为电子、国防军工和通信,涨幅分别为3.79%、2.00%和1.99%;休闲服务、钢铁和有色金属跌幅排名前三位,分别为-6.10%、-6.06%和-4.91%。

——02——

债市:近半年节点,短期供需因素或不利

债市收益率波动上行,关注半年末可能发生流动性变化。上周收益率震荡上行。上周发布经济数据,5月经济数据显示出供给偏强而需求偏弱的格局延续,同时各项同比数据持续回落,符合之前市场预期。宏观经济整体走势回落的趋势预期延续。上周央行维持每天100亿的投放量对冲公开市场操作,并投放了2000亿MLF对本月进行等额对冲,在百年大庆之前,央行的维稳市场的意图十分清晰。上周将面临缴税走款,同时临近半年末的时间节点,资金面的波动预期增大,叠加地方债发行开始放量,从短期的供需因素来看,债市利空因素占优势,后市预期震荡偏弱。

现金管理类理财产品新规影响中低评级债券需求。上周现金管理类理财规范文件正式推出,统一了公募货基和现金管理类理财的监管尺度,对投资范围、久期、杠杆、信用评级、偏离度等都做出了明确要求。同时要求现金管理类理财需每个交易日都可办理,提高了对产品的流动性管理要求;过渡期则较资管新规顺延一年至2022年底。日趋严格的监管政策在边际上对中低等级信用债的配置需求产生影响。

惠誉下调锦江国际评级,关注华阳新材料资产划转。

惠誉将锦江国际的信用评级由“BBB+”下调到BBB-,评级展望为稳定。评级遭到下调的原因为利润波动较大,疫情以来亏损严重。且存在大存大贷现象,账面货币资金200多亿,利息收入规模较小。

华阳新材料集团公布划转子公司名单,本次拟划转28家子公司至晋能控股集团、潞安化工集团。截至2020年12月末,华阳集团审计合并口径总资产为2588.48亿元,拟转让公司资产总额简单相加为1611.52亿元,占华阳集团资产比重为62.26%,并公布全部划转的子公司名单。本次划转给晋能的子公司资产483亿元,比前期公布的少100亿,匹配债务427亿,资产负债率稍高但净利润为正;划转给潞安资产1128亿元,负债929亿元,资产负债率稍低但净利润为负。公司剩余资产1000亿左右,剩余负债600亿左右,资产负债率明显下降。公告公布后,华阳新材料债券收益率有所提振,需观察后续债券偿付具体安排。

临近半年时间节点,短期供需因素或不利于债券市场,关注仓位和久期。信用方面,市场分层现象仍然突出,部分地区城投超买情绪较强,产业债的艰难时期基本结束,关注中短期的地方省属国企发行的产业债。

上周债券市场表现

流动性跟踪

1)货币市场:R001加权平均利率为2.0535%,较上周涨2.38个基点;R007加权平均利率为2.2142%,较上周涨10.11个基点;R014加权平均利率为2.6637%,较上一周涨37.77个基点;R1M加权平均利率为2.8927%,较上一周涨28.18个基点;shibor隔夜为2.014%,较上一周涨1.6个基点;shibor1周为2.206%,较上一周涨3.7个基点;shibor2周为2.527%,较上一周涨32.5个基点;shibor3月为2.444%,较上一周涨1个基点。

2)资金面:上周央行公开市场累计进行了400亿元逆回购和2000亿元MLF操作,而上周央行公开市场累计有500亿元逆回购、2000亿元MLF和700亿元国库现金定存到期,因此上周央行公开市场全口径净回笼800亿元。本周央行公开市场有400亿元逆回购到期,无正回购和央票等到期。

6月MLF等量续做,利率不变。多位分析人士认为,在连续数月保持中性对冲之后,随着跨季期的到来,银行流动性出现一定缺口,MLF等量操作略低于市场预期,向市场传递了资金紧平衡信号,或导致市场对于未来的资金面预期更加谨慎。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行78只利率债,实际发行总额5295亿元,债券量与上一期相比有所缩量。

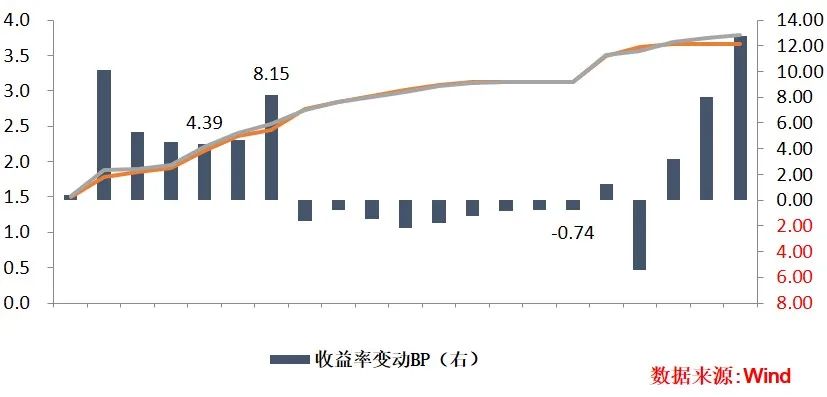

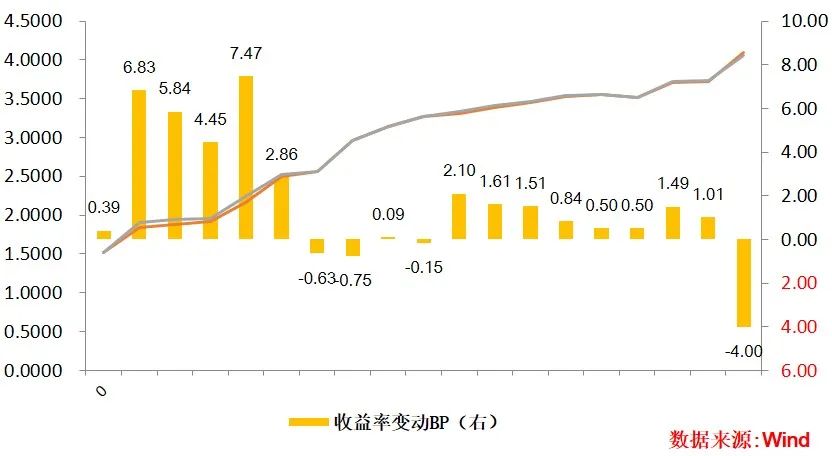

2)二级市场:本期银行间国债收益率不同期限多数上涨,各期限品种平均涨3.47bp。本期银行间国债收益率不同期限多数上涨,各期限品种平均涨2.18bp。其中,0.5年期品种上涨4.39bp,1年期品种上涨8.15bp,10年期品种下跌0.74bp。本期国开债收益率不同期限多数上涨,各期限品种平均涨1.68bp。其中,1年期品种下跌0.63bp,3年期品种上涨0.09bp,10年期品种上涨0.5bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行1227亿元,发行量与上一期相比有所缩量。

2)二级市场

:

本期各信用级别短融收益率全部上涨,就具体信用评级而言,AAA级整体上涨8.88bp,AA+级整体上涨8.5bp,AA-级整体上涨9.25bp。本期各信用级别中票收益率多数上涨,其中5年期AAA级中票上涨4.34bp,4年期AA+级中票上涨1.32bp,2年期AA级中票上涨2.33bp。本期各级别企业债收益率长期品类出现下跌;具体品种而言,1年期AAA级上涨2.29bp,3年期AA+级上涨2bp,15年期AA级下跌3.96bp

。