投资场上没有yyds(永远滴神),“坤坤”也不例外。

近日,有网友发现,张坤管理的“易方达亚洲精选”遭遇业绩滑铁卢。天天基金网显示,截至6月21日,易方达亚洲精选今年以来亏损13.44%,不仅跑输沪深300和同类平均,还在301只同类基金中排名倒数第二。

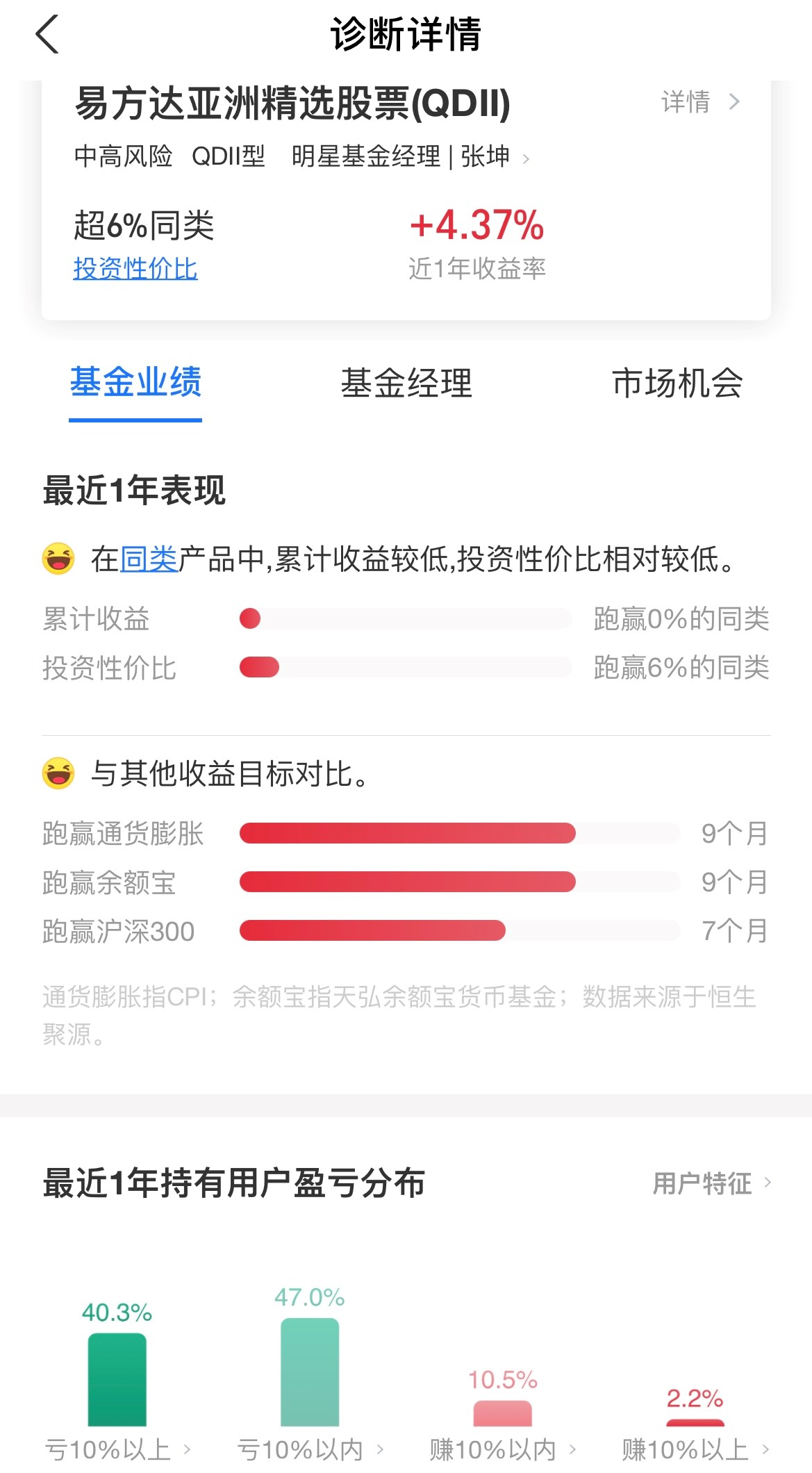

支付宝的产品数据显示,最近一年里,通过支付宝购买易方达亚洲精选的基民87.3%都是亏钱的,四成基民亏损幅度在10%以上。

重仓股遭遇监管“黑天鹅”

“坤坤”为何跌落神坛?也许能从他的持仓中找到一些蛛丝马迹。

易方达亚洲精选是一只股票型QDII基金,主要投资于在亚洲地区(日本除外)证券市场交易的企业以及在其他证券市场交易的亚洲企业(日本除外),对以上两类企业的投资合计不低于股票资产的80%。

据一季报披露,易方达亚洲精选的前十大重仓股中,有7只港股:腾讯控股、香港交易所、美团-W、招商银行、京东集团-SW、阿里巴巴-SW、新东方-S,以及3只美股:好未来、京东、阿里巴巴,前十持仓占比合计75.05%。

这或许可以解释张坤的这只基金为何表现不佳。一方面,因为监管对互联网行业实行反垄断措施,今年以来以腾讯、阿里、美团为首的中概股持续下跌;另一方面,因为国内加强对校外教育培训机构的监管和整顿,以好未来、新东方为首的中概教育股近期大幅下挫。

截至6月21日,好未来和新东方年内股价均腰斩,前者下跌67.49%,后者下跌57.18%;京东的港股和美股分别下跌18.13%和17.38%;阿里巴巴的港股和美股分别下跌11.69%和9.31%。前十大持仓中,表现最好的是招商银行(港股),年内涨幅为33.47%。

当然,这只是一季报披露的持仓情况,“坤坤”有没有调仓,需等二季报来揭晓。

6月3日,易方达亚洲精选放宽了大额申购的上限,由原来“单日单个基金账户累计申购(含定期定额投资及转换转入)金额不超过1万元”,调整为“单日单个基金账户累计申购本基金的金额不超过100万元”。

易方达基金在接受媒体采访时回应,提高大额申购与新增QDII额度有关。6月1日,有8家公募基金公司合计新增65亿美元QDII额度,其中易方达新增获批额度10亿美元(约合人民币64亿元)。

“锚”定企业内在价值

张坤是当之无愧的“公募一哥”。截至今年一季度,其管理规模高达1331.09亿元,也是中国公募史上首个管理规模破千亿的基金经理。

然而,海外市场似乎不是“坤坤”的最佳战场。易方达亚洲精选是他在管的四只基金中,表现最逊色的一只。拉长周期来看,张坤管理该基金长达七年,任职回报为68.03%,而他管理易方达中小盘八年多的时间里,任职回报高达681.97%。

在易方达亚洲精选的一季报中,张坤表示,该基金在一季度股票仓位基本保持稳定,并对结构进行了调整。行业方面,降低了医药等行业的配置,增加了互联网等行业的配置。个股方面,依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

“我们着眼于企业内在价值和长期表现优中选优,力求组合中企业内在价值的总和长期看近似于一条逐步增长的曲线。那样的话,相当于企业的价值每天都以很小的幅度提升。但实际上,股价的波动幅度远超于此。”张坤解释,原因在于三方面:

第一,不同投资者会对企业价值积累的速度甚至方向产生分歧,比如企业遇到经营困难时, 有投资人认为是短期困难能够克服,而有投资者认为是长期衰落的开始。

第二,不同投资者的机会成本不同,因此对未来收益率的要求不同,当预期20%收益率的投资者认为股价太高收益率不够时,预期10%收益率的投资者或许认为股价仍然是有吸引力的。

第三,情绪会放大影响。而市场的魅力在于,一旦价格远离了企业的内在价值,迟早会激发出负反馈机制,产生对冲的买卖力量,把价格重新拉回企业的内在价值线,甚至经常会阶段性拉过头,股价就在周而复始中波动运行。

张坤认为,判断周期性的顶部和底部几乎是不可能的,而相对可行的是,不断审视组合中的公司长期创造自由现金流的能力有没有受损,如果没有,只要内在价值能够稳步提升,股价运行中枢提升就是迟早的事情。

“如果不了解这条内在价值提升曲线的形状和斜率,就很容易用股价曲线来替代内在价值曲线作为指示指标。”在他看来,股价的波动是剧烈的,有时一天都能达到20%,如果心中没有企业内在价值的“锚”,投资就很容易陷入追涨杀跌中。

长期来看,张坤认为股票市场类似幅度的波动在未来仍会不断出现,而且事先难以预测。但只要企业的内在价值提升,这样的波动就终归是波动,不会造成本金的永久性损失。而作为管理人,唯有通过每天不断的研究和积累,不断提高判断企业长期创造自由现金流能力的准确率。