近期科技成长之风再起,华为鸿蒙震撼发布、双创50ETF火热发行、科技和消费“剪刀差”,那么沉寂了一年的科技突然发力,到底是“昙花一现”还是“大势所趋”?

事情上,随着经济越过繁荣的顶点,大家的视野已逐渐从“短期博弈”回归到“长期逻辑”,核心在于“疫情”这个外部变量虽然让经济起了波澜,但涟漪终将散去,而经济也将会回归常态,回归“内生动能”,主要包含两大层面:一个是供给端的“科技”,一个是需求端的“消费”。

毋庸置疑的是,科技和消费都是长期的核心赛道,而且长期逻辑并没发生变化。但为何6月份以来的走势却“背道而驰”,科技向上、消费向下?其原因总结成一句话,那就是“科技的估值更合理、想象空间更大,叠加事件催化,引爆了行情。”具体看来,主要有以下四点:

第一,科技早已“蓄势待发”。

根据wind统计,中证TMT相对中证消费的PE水平已持续16个月处于下降通道,回落至历史底部,所以说,从终局思维来看,当前配置科技成长拥有较高的赔率。

数据来源:wind,截至2021-06-18

第二,科技的“性价比”较高。

虽然近日美联储的“转鹰”形式大于实质,但Taper落地仍是“灰犀牛”,而且全球高估值的背景下,任何风吹草动都会放大估值的波动,所以较优的策略是通过盈利端的“高增长”来对冲估值端的“不确定性”。而根据广发证券的研究,估值和业绩匹配度较好的个股主要集中在医药、电子、计算机、机械、轻工等。

第三,科技承载的是“梦想”。

如今,我们仅处在科技创新的起点,5G、物联网、智能汽车、人工智能等都是时代的浪潮,想象空间巨大。举例来讲,过去十年,智能手机推动了消费电子的黄金发展,而未来十年,智能汽车作为“四个轮子”的超级手机,或是消费电子的下一个主战场,而且是更大的市场。根据华泰证券的预测,全球汽车电子有望从2020年的2805亿美元增长至2030年8908亿美元,复合增速达12.2%。

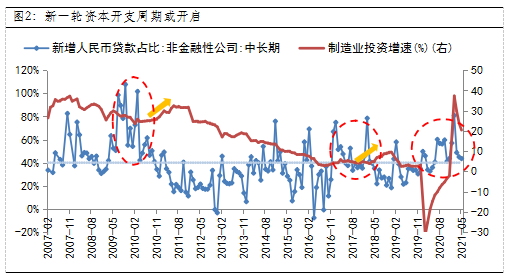

第四,下半年科技可“期待”。

一方面,下半年的潜在亮点之一或是新一轮资本开支周期启动,从历史数据看,若企业中长期贷款占比持续在40%以上,后续往往对应制造业投资的滞后回升,而目前确实符合这一条件,尤其是政策扶持、需求空间大的行业,如光伏、新能源车、半导体等,更具备扩大资本开支的基础。另一方面,2018年-2020年的“四季度”,科技公司计提了大量的“商誉减值”,导致利润很差,但目前商誉减值已基本计提干净,所以就下半年而言,“轻装上阵”的科技板块值得期待。

数据来源:wind,截至2021-05

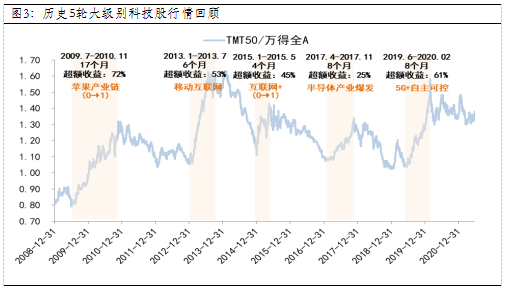

那么科技股的演绎会不会一簇而就呢?大概率并不会。复盘2009年以来5轮大级别的科技股行情,产业逻辑是灵魂,而杀手级的应用或者产品是行情持续的核心,但目前尚未形成以点带面的格局,所以预计科技股表现或分化。而未来,随着科技浪潮涌动,或孕育更大的投资机会。

数据来源:wind,截至2021-06-18