特约作者:国泰基金

周五(6月25日),沪深两市高开后震荡走高,证券公司股领衔大金融板块盘中两次拉盘,带动沪指成功突围20日线和3600点双重压制,创业板指也在权重东方财富大涨下表现出色。日内化工、医美表现强势,钢铁、有色、白酒午后有所回暖,但场内个股涨跌互半,8成个股跑输指数。截至收盘,上证指数涨1.15%报3607.56点,深证成指涨1.48%,创业板指涨2.09%报3347.7点,科创50升2%,万得全A涨1.18%。

两市连续第六个交易日成交突破万亿大关,北向资金全天单边净买入141.03亿元,创近一个月新高,本周累计净买入近210亿元。

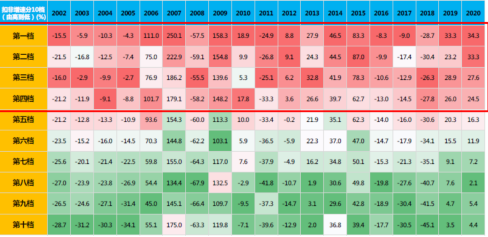

近期来看,二季度即将结束,市场表现出明显的中报行情,除了行业增速值得关注,行业本身预期增速的变化也值得关注。其实从长期来看业绩和市场表现也是强相关的关系,天风证券指出,在大部分时候,不管市场是牛市、熊市、还是震荡市,不管风格是蓝筹还是成长,不管板块轮动是快还是慢,一年维度的涨跌幅基本与当年的景气度(扣非增速)呈现单调正相关的情况,这对于下半年的配置也较为有启发。

数据来源:天风证券,wind, 根据业绩分档比较行业收益率

今日领涨的行业有证券公司,煤炭,化工龙头,钢铁。行业ETF的表现来看,煤炭ETF(515220),证券ETF(512880),医疗ETF(159828)今日均取得3%以上的收益。

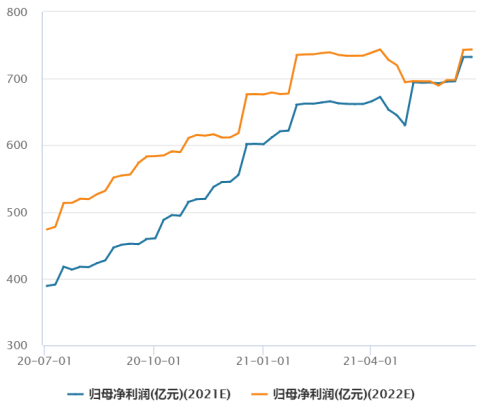

煤炭、钢铁和化工行业作为周期行业,二季度对应商品价格一直居高不下,受益于供需缺口,供给端限产预期不减,经济持续复苏需求端放量,中报业绩有望亮眼。医疗近期集采细则出台,规则缓和利好龙头企业,超出市场预期,盈利预期迎来修复(下图为中证医疗指数盈利预期近一年变化)。证券公司受益于流动性收紧未落地,市场热度不减,预期也一直在改善。上述行业都有一个共同点,就是中报业绩预期好,或者边际预期有改善。

数据来源:wind,中证医疗(399989.SZ)指数盈利预期近一年变化

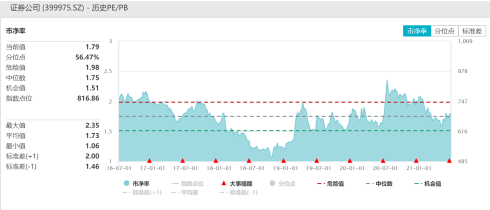

证券行业作为A股风向标,市场关注度一直较高,证券公司的超额收益水平,一定程度上反映了投资者对A股指数空间的预期。

今日证券ETF(512880)收涨3.12%,或主要受到建党百年和中报行情的影响。二季度证券公司盈利全面改善,分析师不断上调全年预期。从基本面出发,证券公司的经纪、资管、两融、投资类等业务都与市场表现高度相关。(1)经纪业务:美国四月五月就业数据连续不及预期,导致流动性收紧的担忧落空。二季度风险偏好将显著改善,带动市场交投活跃度维持在较高水平,二季度截至今日日均交易量维持在8500亿以上水平;(2)投行业务:注册制提升审核效率+跟投增厚投行利润;(3)两融:证券公司融券业务将持续扩容;(4)自营投资业务:随二季度股市回暖而逐渐修复。

数据来源:wind预期数据,时间区间20200701-20210625,证券公司(399975.SZ)近一年预期盈利变化

中信建投指出,证券公司板块短期行情可乐观看待。我们筛选了三大理由:(1)估值面:当前证券公司板块市净率(1.79倍)仅位于近五年的56%分位,低于2020年的估值中枢(2倍);而证券公司板块业绩持续向好,40家A股上市证券公司的一季报净利润合计同比+27%;当前中证证券公司指数近一年预期盈利增速为23%,中报过后指数估值可能被盈利消化一部分,基于此,证券公司板块的估值与其业绩存在明显错配,有向上修复的势能。(2)政策面:年内单次T+0交易、资管公司挂牌上市、深市股指期货等制度安排均可期待,进一步加大对外开放、引导中长期资金入市等措施有望推出,为证券公司提供增量业绩来源。(3)情绪面:此外,建党百年等利好预期,同样支持证券公司短期反弹行情的延续。

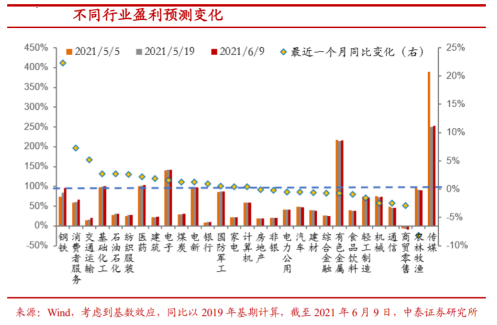

最后,我们找到中泰证券测算的2021年盈利增速明显上调的行业,发现主要集中受益于涨价周期的上游资源品,如钢铁、基础化工、石油石化、煤炭,还有部分出口驱动部分制造业如芯片。大宗商品价格的上涨以及海外需求的边际变化,可能是导致上市公司2021年的业绩预期发生较大的调整的主要原因,投资者可以持续关注。

风险提示:以上观点仅供参考,不构成投资建议或承诺。指数及上市基金价格单日涨幅不构成未来表现的保证。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。