——01——

股市:市场呈上涨态势,关注中报业绩确定性强的标的

上周市场各大指数强势上涨,上证综指上涨2.34%、深证成指上涨2.88%、创业板指上涨3.35%,中小板指上涨3.28%,科创50上涨2.69%。分板块看,电气设备、汽车、电子涨幅居前,涨幅分别为9.75%、6.35%和6.26%;计算机、食品饮料和通信跌幅居前,跌幅分别为1.89%、1.82%和0.80%。

海外方面,美国议息会议并没有放出收紧流动性的信号,较为宽松的流动性环境有利于提振全球权益市场。国内方面,市场热点颇多,行业轮动也相对较快。高景气度的新能源板块维持强势上涨态势,电子板块中估值较低的消费电子领域受益于苹果新机备货超预期而呈现补涨之势。同时,前期较为强势的白酒和计算机板块中的鸿蒙概念出现了一定的调整。

展望后市,行业高景气度的成长板块依然值得重视,虽然板块间的轮动以及高估值板块的波动可能会加大,但是从长时间维度配置大消费、大制造、高科技等板块是较为确定的。目前临近中报,关注基本面向好,业绩增长确定性强的医药、消费以及行业景气度高的新能源板块。同时,需要关注估值相对较低、基本面有望边际改善的TMT、券商等行业的反弹机会。

上周权益市场表现

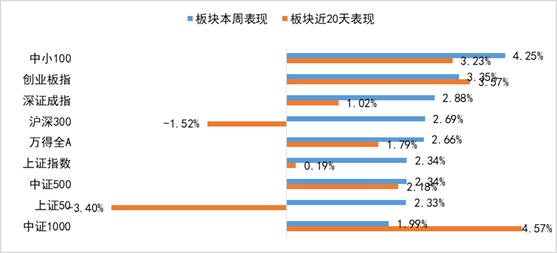

上周各大指数涨跌幅情况

万得全A +2.66%、上证综指 +2.34%、深证成指 +2.88%、沪深300 +2.69%、创业板指 +3.35%、中小板指 +3.28%、上证50 +2.33%、中证500 +2.34%、中证1000 +1.99%。

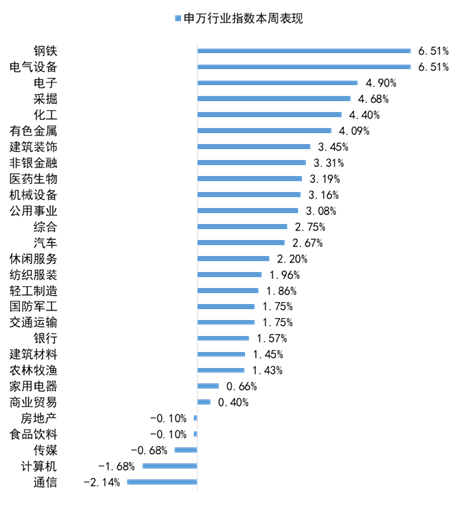

申万行业指数涨跌幅情况

申万一级行业表现最好的三个板块为钢铁、电气设备和电子,涨幅分别为6.51%、6.51%和4.9%;而通信、计算机和传媒排名靠后。

——02——

债市:央行极力呵护市场,债券市场短期乐观

跨半年节点资金面宽松,债市短期较为乐观。上周收益率有所下行,与资金面信心有较强的关系。除官媒发表文章称将保持流动性合理充裕外,央行在资金较为紧张的周四在公开市场操作上进行了200亿净投放,连续两日投放300亿元逆回购,打破了今年3月以来持续每日投放逆回购100亿的局面,旨在呵护跨半年时点资金。央行周四的投放释放了维稳跨半年资金面的信号,且根据历史情况看,临近跨半年节点的最后几天央行大概率会继续进行公开市场净投放,市场对未来资金面的预期可以更乐观些。那么在目前缺乏明确交易主线的背景下,资金收紧这一潜在利空被证伪,同时基本面数据不多的空窗期,利率的下行空间可能将被重新打开。

商业银行存款利率定价方式改革影响深远。6月21日,市场利率定价自律机制将存款利率定价方式由现行的“基准利率×倍数”改为“基准利率+基点”。四大国有行活期存款、定期存款、大额存单基点上限分别为10bp、50bp、60bp,国有四大行之外的银行基点上限分别为20bp、75bp、80bp。这一规定下,活期存款和1年以内定期存款的利率将小幅上行,1年以上定期存款和大额存单利率较出现较大幅度下调。存款加点改革后,活期存款与1年以内定期存款的利率上限调整幅度不大,但2年以上定期存款和大额存单的利率上限出现较大幅度下行,以大行为例,2年与3年定期存款利率上限分别下调34BP与60BP,大额存单利率上限则分别下调45BP与78BP。

新方案消除了杠杆效应,长短期存款利率之间的利差将有所缩窄,有利于引导银行存款回归合理的期限结构。此外,新方案同步调整了中小银行和国有银行的存款利率自律上限,二者之间仍存在合理利差,有利于维持目前相对均衡的市场竞争环境。

关注天津债券市场投资人恳谈会效果。天津市召开债券市场投资人恳谈会,会上天津市相关领导表示,将千方百计维护好信用生态。其中一条措施为健全完善国有企业领导人员考核体系,签署防控债务风险责任状,对出现公开市场债券违约风险防范化解不力、损害投资者合法权益等行为,一追到底、终身问责。天津的表态向市场传递了一定利好,会议结束后津城建的成交利率出现了一定的下行,效果较为及时。但像前期山西、河北等地一样,虽然会议传递出政府的信心,市场情绪边际回转,但大部分投资者仍在观望。需关注后续估值是否维稳及一级市场是否可以恢复发行。另外,可关注房地产行业近期动态。恒大称准备好136亿兑付美元债务,而世贸则出现子公司商票未兑付的传闻。在地产行业被严格调控的背景下,地产主体的现金流问题需高度关注。

央行极力呵护市场,债券市场短期乐观。在目前缺乏明确交易主线的背景下,资金收紧这一潜在利空被证伪,同时基本面数据不多的空窗期,利率的下行空间可能将被重新打开。信用方面,部分中低等级城投平台债券收益率下行至历史低位,整体性价比不高,还是建议关注性价比较高的国企产业债。

上周债券市场表现

流动性跟踪

1)货币市场:R001加权平均利率为1.5741%,较前周跌47.94个基点;R007加权平均利率为2.7276%,较前周涨51.34个基点;R014加权平均利率为2.8196%,较前周涨15.59个基点;R1M加权平均利率为2.7503%,较前周跌14.24个基点。

shibor隔夜为1.55%,较前周跌46.4个基点;shibor1周为2.196%,较前周跌1个基点;shibor2周为2.719%,较前周涨19.2个基点;shibor3月为2.456%,较前周涨1.2个基点。

2)资金面:上周央行公开市场净投放450亿元。其中,投放900亿元,回笼450亿元。6月24日央行公开市场近四个月来首次打破逆回购操作百亿元惯例,进一步稳定资金预期,银行间市场隔夜回购加权利率下滑超30bp,创逾一个月来新低。不过跨半年末资金需求仍在高峰期,价格居高不下,特别是刚刚可以跨月的七天期回购利率偏高。央行在此前主管媒体发文强调政策维稳态度后,此番出手也是言行一致,这也为市场平稳跨过关键时点吃下“定心丸”,2021年百年党庆之际,资金面整体波澜不惊。

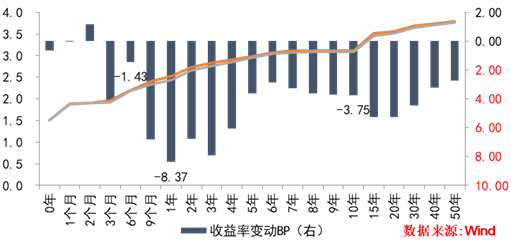

银行间国债二级市场收益率一周变动

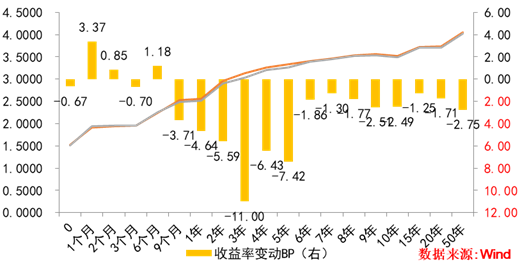

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行73只利率债,实际发行总额2634亿元,债券量与前周相比有所缩量。

2)二级市场:本期银行间国债收益率不同期限多数下跌,各期限品种平均跌3.94bp。其中,0.5年期品种下跌1.43bp,1年期品种下跌8.37bp,10年期品种下跌3.75bp。本期国开债收益率不同期限多数下跌,各期限品种平均跌2.65bp。其中,1年期品种下跌4.64bp,3年期品种下跌11bp,10年期品种下跌2.49bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行1864亿元,发行量与前周相比有所缩量。

2)二级市场

:

本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体上涨2.77bp,AA+级整体上涨2.51bp,AA-级整体上涨1.52bp。本期各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌4.39bp,4年期AA+级中票下跌4bp,2年期AA级中票下跌8.16bp。本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌2.85bp,3年期AA+级下跌3.11bp,15年期AA级下跌0.87bp

。