炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:仓位择时有多难?有基金成立3年仅5个点回报?空仓只是一时爽

来源:聪明投资者

基金仓位的高低,是观察基金经理对市场态度的指标,不同基金经理对于仓位会有不同的操作。

目前来看,一批优秀的基金经理基本上常年维持高仓位,不在仓位上择时,更多通过个股、行业平滑和对冲风险。

在访谈这些优秀基金经理时,他们反复唠叨的一个话题,就是择时太难了,

他们业绩归因的来源,主要靠选股和行业配置,择时很多时候反而是负贡献。

以“聪投TOP30”中的张坤、蔡向阳为例,他们就是典型的高仓位高集中度的代表,常年的仓位基本都在90%左右;

张坤的中小盘基金和蔡向阳的华夏稳盛基金,前十大重仓股的集中度、2021一季度更是达到了69.91%和74.33%。

不过,今年春节后的市场大跌,这些高仓位的基金也都经历了一波不小的回撤;相比之下,有一些基金大幅减仓,一把减到0仓位,还有些基金以低仓位运行、甚至空仓等待,躲过了一波下跌。

那么问题来了,

大幅加减仓位代表的是择时,基金经理究竟能否精准择时?

这把你减对了,后续什么时候加上去?仓位操作的难度有多大?

接下来,聪投从历史上曾经大幅减仓、以极低仓位运行过的基金(这里考察的是主动权益类产品)着手来解答这些疑惑。

你没有耐心看下去,也可以直接拉到底部,看我们给出的三点结论。

但在这里要提前提醒一下,有些基金产品由于中途变更投资目标,设定为追求绝对回报,所以股票仓位会较低。

新发基金空仓或缓建仓

喜忧参半,有被夸有被骂

有一批在春节后成立的新基金,对于后市谨慎操作,在建仓期以观望为主,当然躲过了一阵下跌,也错过了后续的反弹。

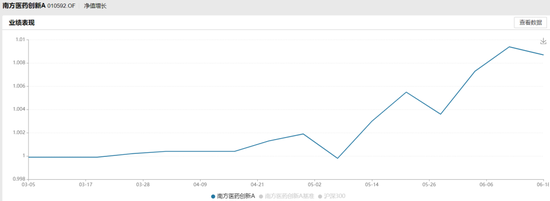

比如这只南方医药创新A,今年3月2日成立后的净值走势:

资料来源:Wind;截至2021年6月22日

可以看出,基本上到4月中旬,基金净值没有多大变化,至今收益在3%左右。

而从该基金成立之后至今,中信一级医药指数涨幅为20.73%;

基金净值大幅跑输行业指数。

也正因此,导致一些基民抱怨:

同样的,还有工银精选成长A:

从基金3月成立,到4月末,净值基本没有变化,换句话说,基金基本没有对股票下手建仓。

谨慎并不是坏事,虽然在开始可能会错失了一些机会,但市场机会千千万,后续随着仓位的提升,只要能体现出一贯的选股能力,同样能给持有人以超额的回报。

历史上甚至有基金通过空仓躺赢的经历

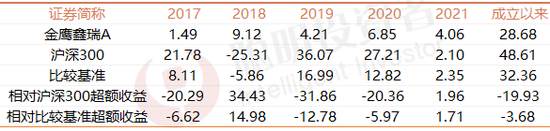

比如金鹰鑫瑞,按Wind的统计口径,这只基金凭借股票空仓,赢得了2018年主动管理型基金亚军。

作为一只灵活配置基金,金鹰鑫瑞2018全年的股票仓位都是0,

而正是因为这样的空仓运行,在2018年市场单边下跌的情况下,基金以9.12%的回报,躺赢绝大多数同行。

但是,股票低仓位运作反映到历年回报上,收益可谓是“少得可怜”:

资料来源:Wind;截至2021年6月24日

不仅没有赶上这两年的大牛市,连沪深300和基准都没有跑过。

同样的,有一些基金高频大幅度操作仓位,但事实上,对业绩并无助力。

新华万银多元策略:

股票仓位直接从86%降到0

成立6年仅40%回报

2020年末,这只基金的股票仓位高达86%,但到了2021年一季度,其股票仓位变为了0。

除了买入返售金融资产配了大概22%,77%以上的资产都是银行存款和结算备付金。

基金经理在一季报中表示,2021年一季度为了控制净值回撤,以及应对短期市场系统性风险,春节前降低到低仓位操作,避开了春节后市场系统性调整风险。维持低仓位操作,等待市场系统性风险过后,逐步增加仓位。

但是,即便在这么极端的操作下,截至6月27日,该基金今年以来还亏了8.47%。

2月26日以来,净值几乎是直线。在如此大手笔降仓之后,何时加回去,对基金经理又是一个考验。

汇安丰融A:

从89%仓位,减至2.68%

2周后再加回

汇安丰融A2020年末时还有高达89%的股票仓位,但到了2021年一季度末,一把给减仓到了2.68%的仓位。

从净值走势图可以看出,从3月10日开始净值就变成了一要平线,一直到3月26日,重又出现波动,而且之后涨跌幅不小;

换句话说,在一把几乎减光,过了2周后,快速重新加仓。

但这样的操作风格,也没有给基金带来出类拔萃的效果。

该基金2016年12月成立,至今收益71%;在2019,2020大牛市中,分别只有7%,33.55%的回报。

金信核心竞争力:

从66.08%减到0.14%的仓位

1年多仅收获3.43%的回报

同样的,还有金信核心竞争力基金,这只基金在2020年末时股票仓位66.08%,到了一季度一把减到了0.16%,

从3月25日后,基金净值也躺成了一条平线,但即便如此,由于此前有不小亏损,今年以来该基金仍亏13.19%。

从上图中,大家也可以看到,净值出现一条平线的还有几段,在一周左右的周期,多次出现这种择时操作,其频率之高可见一斑。

由于这只基金曾出现过由于大量赎回导致的一日净值暴涨,所以其净值涨幅不值得参考。

从Wind的统计口径来看,成立1年多仅收获3.43%的回报。

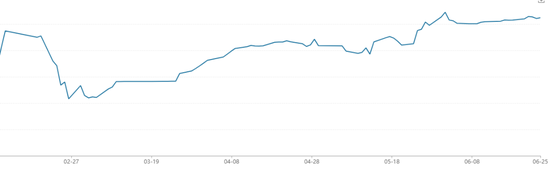

金鹰元和:

一个季度股票仓位从82.48%骤减至0.02%

历史上曾多次低仓位运行

资料来源:Wind;截至2021年6月24日

从金鹰元和近3月的净值走势图来看,净值从2月24日开始“横盘”,可能基金在这期间采取了极端防御措施,4月12日还进行过一次分红。

金鹰元和是由原元和保本基金在2018年5月转型而来,转型为灵活配置型基金,股票仓位的比例规定为0-95%,

从一季度股票资产占比来看,从去年四季度的82.48%狂降至一季度的0.02%,基本是把股票仓位全部清掉了。

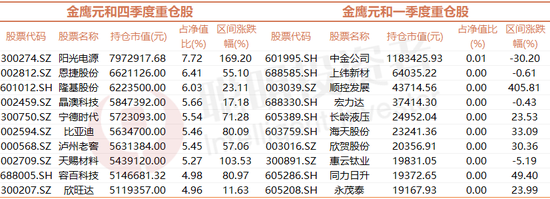

再来看金鹰元和2020四季度和2021一季度的前十持仓,对比鲜明:

资料来源:2021年一季报

不过值得关注的是,一季度末,金鹰元和(A/C类份额合并计算)的规模是95.79亿,相比去年四季度还只有1亿左右的规模,可以说是爆炸式增长。

规模的暴涨也会使得仓位被动大幅下降,

同时,基金的投资方法和目标导致了其保持极低仓位。

基金经理在2021一季报中提到了,“权益方面主要维持底仓稳健+打新增厚策略,争取在保证底仓足额并稳健的基础上,追求稳定低风险收益。”

但只有0.02%的股票仓位,恐怕还谈不上底仓一词。

这样“清仓式”的变化,使得金鹰元和春节后(2月18日)到3月底,净值跌幅为5个多点,而同类基金同期的平均跌幅接近9个点,在市场急速下跌时确实挽回了一些损失。

不过,3月份后,市场开始逐步回暖,灵活配置型基金从4月初至今,净值涨幅的平均数已经达到了7.46%,而金鹰元和仅回暖了0.86%。

可见,虽然躲过一时的下跌,但就失去了获取更丰厚收益的前景。

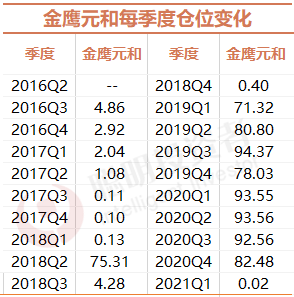

不过,这并不是金鹰元和第一次“低仓位飘过”,历史也有这样的情况:

资料来源:基金季报

不过,由于金鹰元和是由原元和保本基金在2018年5月转型而来,之前的低仓位也可以理解。

到2018年2季度,基金转型后,股票仓位迅速上升到75%,但到三季度又猛降到了4.28%;

一直要到2019年之后,才算基本保持在70%以上;

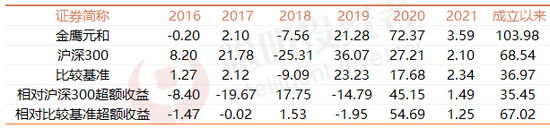

资料来源:Wind;截至2021年6月24日

金鹰元和成立5年多的时间,总回报为103.98%,主要也是借着2019、2020年的行情。

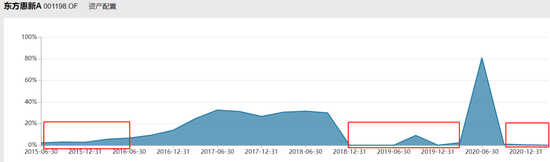

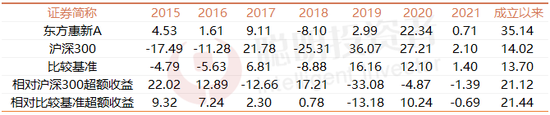

东方惠新:

成立6年多总回报仅35.14%

历史上有三次大择时

东方惠新是一只灵活配置型基金,基金的股票仓位范围是:股票资产占基金资产的比例为0%-95%,

历史上也有过多次低仓位运行的时候,主要分成三个时间段:

资料来源:2021年一季报

第一次:2015年4月21成立后,至2016年三季度,

这一年多的时间,基金每季度披露的的股票仓位,均不超过10个点。

那个时间段也正好是股灾1.0、2.0的时候,

期间沪深300指数跌幅超28个点,东方惠新在此期间的涨幅为8.56%,同类基金期间的平均跌幅为0.87%,可

以说,东方惠新基本是靠着低仓位躲过了一波“股灾”。

第二次:2018年四季度至2020年一季度,

不过,这一年多的时间,正是A股近两年大涨的第一个阶段,期间沪深300涨幅7.19%,同类基金的平均涨幅有22%,而东方惠新在此期间的涨幅仅有1.37%。

从当时的基金报告来看,基金主要投资了短久期城投债和CD,所以业绩大幅跑输市场。

第三次:2020三季度至2021一季度,

基金仓位从二季度的81.27%腰斩至三季度的1%,

虽然躲过了今年一季度的市场大跌,但也没有尝到去年下半年以来市场大涨的甜头,从三季度到今年一季度末,沪深300的涨幅为21.24%,同类基金的平均回报为19.23%,而东方惠新的回报仅为8.26%。

从基金成立至今的6年多时间,东方惠新仓位有过3次“大择时”,

拉长时间看,从基金业绩表现上,可以说总体是失败的。

资料来源:Wind;截至2021年6月24日

因为从2015年4月成立至今,基金的总回报仅有35.14%,

从历年回报来看,在2017年、2019年、2020年均没有享受到市场大涨的红利。

长安裕腾:

成立3年回报不到6个点

股票仓位有过一次猛降

长安裕腾成立于2018年6月6日。

资料来源:2021年一季报

到2018年三季度末,基金先后买入医药、油气油服、食品饮料、信息技术股,仓位达到79%。

但到了四季度,基金的整个仓位就突然降至2.16%,同时整个2019年,长安裕腾的股票仓位都极低。

但是到了2020年,基金仓位却更低了,一度降到1个点以下,对此,基金经理在2020年报中解释道:

“本基金定位在保持较低波动与回撤的前提下,追求超越同期限银行理财的绝对收益。

也由于此定位,2020年整体操作思路相对偏保守,虽然相对来说波动较低,但获取收益并不理想。”

整体来看,由于该基金将投资目标转向追求超越同期限银行理财的绝对收益,因而在操作上就极为保守,

硬生生错过这几年的大行情不提,即便是对比要对标的银行理财收益,也谈不上有多领先。

资料来源:Wind;截至2021年6月24日

而且说实话,如果你的收益没有非常明显高出银行理财一大截,投资者直接买银行理财不就行了?

这种产品存在的意义在哪?

基金成立3年,至今的总回报仅有5.9%,远远跑输基准。

更重要的是,有些基金在中途半道更换了自己的投资目标,可能将自己变身为一只打新基金,或者绝对回报产品,但是除了机构客户知情外,可能很多普通基民根本不清楚!

像这类重大变更,基金公司不仅需要发布公告,更应该向全体持有人寄送,务必让所有持有人都要知晓。这样,原本冲着享受股票投资回报去的持有人可以及时赎回。

总结

1,短期的择时太难了,即便你这次做对了,下次还能踩准吗?

可以看到,历史一些基金对于仓位的择时,虽然有段时间以低仓位躲过市场的暴跌,但长期来看,基金在反复择时中错过了很多好时光,这也足以说明择时的操作难度。

2,对于专业投资人来说,择时都是件难事,对于普通基民来说,择时更是比登天还难了。

所以我们也一直建议大家,不要因为市场短期波动而频繁申赎。买定离手,重要的是在买入前,先在TOP30里选准了基金经理,后续可以借助聪投的平台,持续关注这名基金经理即可。

3,从以上分析的几只基金可以看出,频繁进行仓位操作,跑出来的业绩也很一般,所以不如选择具有稳定投资方法论的优质基金经理。

牛市来了?如何快速上车,金牌投顾服务免费送>>