曲艳丽|文

为了研究好消费品,东方基金王然会体验各种上市公司的产品。

而这一次,是医美行业的水光针。

“手打和机打完全不一样,医生手法不同也会带来不一样的感受。”王然总结。她找了不同上市公司的门店,用国产玻尿酸做了尝试。

王然皮肤很好,但有些泛红敏感,两次水光针之后,她明显感觉到皮肤湿润度变好,气色也是。

医美股是王然非常偏好的一类上市公司:供给端门槛高,需求端受益于消费升级,天然有一定的护城河,高利润率,与高端白酒类似。

“产品端的先发优势强,竞争对手想追赶,临床测试+三类医疗器械证照,至少需要三年以上。”王然补充道,这是高客单价、高黏性、高频次的好赛道。

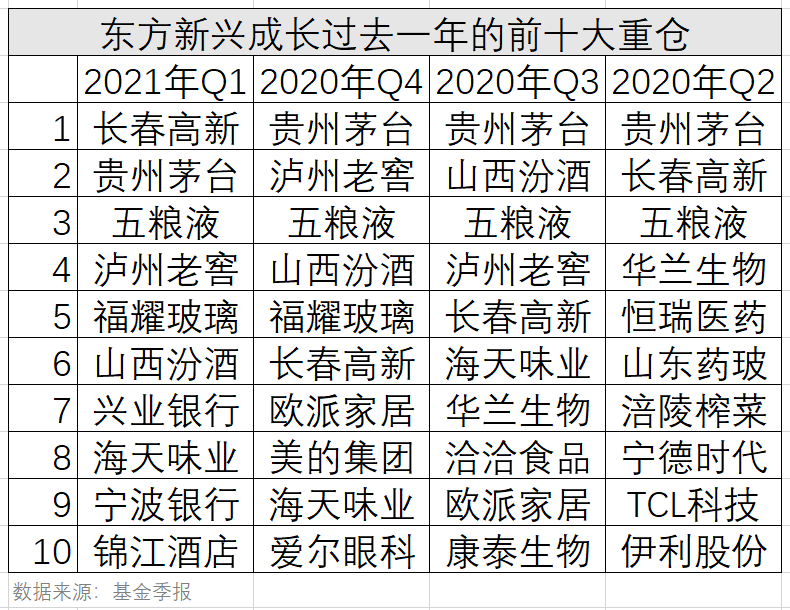

一季报显示,王然管理的东方城镇消费主题,前十大重仓中,包含两只玻尿酸龙头。

1

王然研究大消费,已有十余年。

她2008年入行,2010年加入东方基金,覆盖纺织服装、零售、交运等,2015年起,逐渐成为东方新兴成长、东方策略成长、东方新思路等基金的基金经理。

王然的代表作东方新兴成长,自合同成立以来,累计回报228.22%。(基金定期报告,截至2021.3.31)

王然属于长线型选手,单一年份并不拔尖,相对靠前,熊市回撤亦小,但拉长时间看,较为可观。

正如她展现的个性,温和、耐心。

东方新兴成长的持仓,去年四个季度,前十大重仓股的ROE水平基本在20%以上。

高ROE、高护城河,是王然重仓股的特征。因为她始终抱着长线视角:股价的长期回报率大致与ROE水平相匹配。净值长期曲线的斜率,也大致与整个组合持仓的长期ROE水平相匹配。(不考虑分红率)

这一结论,由经典公式推导:

投资收益率=ROE×(1-分红率)+(1/PE)×分红率

“基本面研究,最重要的是分析企业盈利模式是什么,到底有没有护城河、以及未来持续创造现金流的能力。”王然总结。

她的目标是找到高护城河、高壁垒的公司,其表观特征是高ROE水平且有可持续性,同时具备一定的长期成长性。

大消费好公司众多,ROE常年维持在25%以上的公司,也有二十多家,但每家公司在当前状态下必然有不一样的表现。“在较高胜率的背景下,选择赔率更高的阶段,这样更好。”王然称。

2

王然的持仓,是比较中正端方的。

公开数据显示,自2016年一季度始,东方新兴成长即重仓贵州茅台,在2018年低谷期亦坚持,一直至今。(基金季报)

在五年前就看好高端白酒,并不容易。王然讲述的故事却很简单:

2016年初熔断,股市深跌,王然开始想,加仓什么品种。消费研究员出身的她,知道高端白酒曾几度辉煌,于是列出所有白酒股数年各季度的预收账款。她突然发现,在两三年的行业低谷之后,自2015年下半年,某高端白酒的预收账款环比出现小幅回升,领先于同业。

“作为龙头,它可能最先走出来。”这是王然的结论,随后拐点明显出现。

第一大重仓股,显示出王然对消费型医疗的偏爱。

东方新兴成长自2018年一季度即重仓某生长激素股,一直至今。同年,王然亦开始重仓某血制品公司、某眼科连锁、某疫苗等明星个股。

“生长激素,全国没有几家能做,有专利技术门槛,竞争格局特别好,是供给很难扩大的非完全竞争行业。与此同时,需求端又是消费升级属性快速增长的品种。”王然解释道,这恰恰符合她的框架。

血制品同样如此,资源品且受管控,一直处于供不应求的状态,而需求端稳健增长。

由此可见,王然的选股标准:她偏好像白酒、医美、血制品等供需格局顶级的公司,天生护城河。

杜邦分析中,ROE来源于高利润率、高周转或者高杠杆。很显然,王然喜欢的这一类,是高净利润率的,而非高周转,后者也是她对制造业相对没那么偏好的原因。

3

王然称其持仓为“高ROE组合+X”,即价值兼顾成长。

在细分赛道遴选上,她有一张生命周期图谱:以时间为横轴,以市场渗透率为纵轴,绘制细分行业的位置。

生命周期理论分为四阶段,起步期、成长期、成熟期、衰退期。

在王然看来,潮玩、医美、茶饮、速冻米面、化妆品等,均处于第一阶段。在起步期,超强产品力是核心,不断推新,并产生持续复购、以及口碑效应。

创新药也属此类,密切关注研发管线,“这些产品未来能否成为一个大单品”。

第二阶段是成长期,包括具有制造业属性的生活小家电、家具,以及渠道类的超市、连锁酒店、百货、连锁餐饮等,这个阶段的行业研究重点是渠道力。在成长期,王然更关注扩店速度、渠道组织架构、经销商利润空间等。

第三阶段是成熟期,传统白电、啤酒、一部分白酒均在此列,经受竞争格局的洗礼,进入稳态。这一阶段,品牌力是核心,比如产品能否成功提价,并反映在利润率和ROE的提升上。

“在成熟期,我更看重它真正创造的股东价值,重点关注盈利能力的财务指标。”王然补充。

衰退期是第四阶段,不赘述。

基于生命周期图谱,王然是这样构建她的组合的:前十大重仓是未来净值曲线的锚,拿的是看得清楚的非常优质的核心公司,ROE水平可能在未来5-10年都相当可观。

非重仓的部分,配置起步期和成长期,高成长性、有爆发力,却未必处于稳态。

“换句话说,我的组合可视为两个组合,前十大重仓很稳健,财务质量优,有一定壁垒,后面持仓则相对灵活地配置一些新兴的、或者阶段性高弹性的品种。”王然总结。

对话王然

问:你的投资框架是什么?

王然:消费品的研究框架,通过品牌力、产品力、渠道力对企业的基本业务进行分析,结合历史财务数据,透视企业最终的商业模式和经济护城河。

选择赛道方面,通过生命周期图谱,应用到消费细分行业的研究当中,从中观层面把握行业景气度,通过优选赛道和精选个股的方式,选择优质资产,希望为投资者创造中长期可持续性收益。

问:用一句话总结?

王然:我的投资理念是相信研究发现价值,通过深入的基本面研究分析,挖掘具备中长期成长性的优质公司,以合适的价格买入并长期持有,努力为持有人创造可持续的投资回报。

问:你对护城河的理解是什么?

王然:晨星有一本《投资的护城河》,写过护城河的五大来源:无形资产、成本优势、转换成本、网络效应、有效规模。

与消费品贴近的是无形资产,比如创新药的专利、消费品的品牌价值等。

有些行业本身有护城河,比如固态发酵法的白酒、被管控的血制品等,天然的行业竞争格局稳定。

有些公司的护城河是自我创造的,一定程度上说明有较强的管理能力。

问:那如何看待商业模式?

王然:除了看护城河,还要具体分析商业模式。

比如家电、家具类,偏向制造业,并没有特别核心的护城河,可归结到规模效应。白电经过搏杀,格局稳定,比家具好。

从商业模式上,公司分为四类:项目型、产品型、平台型、生态型。越往平台型、生态型发展的公司,盈利稳定性或持续造血能力越强,给予更高估值。

问:如何看财务指标?

王然:研究大消费,除了资产负债表的应收应付、经营现金流、存货,也会看重ROE。

杜邦分析很好地解释了赚钱能力的问题:净利润率高的行业,更容易赚到钱。

像血制品这样的资源型行业的净利润率一般都比较高,白酒也如此,但轻工、消费建材、休闲食品、家电、超市等,赚的都是高周转的钱。而我更愿意选择高净利润率的行业。

通过杜邦分析就明白,消费基金经理为什么那么偏爱白酒。白酒确实是一个不可多得的好赛道,固态发酵的高端白酒,产能有限,而需求持续增长,处于供不应求的状态。

问:高ROE、高护城河是你的重仓股特征?

王然:是的,公募基金有社会责任。重仓股最好不要出现“黑天鹅”,它是利基的东西。

白酒与医美

问:你偏好哪一种特征的公司?

王然:相对偏好白酒、医美等,赚钱相对容易,高频次、高客单价、高黏性,供给端有门槛、或不容易快速释放,需求端受益于消费升级,天生有一定的护城河。

问:你很早就开始投资白酒,这很不容易。

王然:最早投资白酒是东方新兴成长,2016年一季度。

问:2018年,白酒板块也很艰难,但是你一直拿着。没有动摇过吗?

王然:DCF模型不过预测10-15年,但高端白酒供给端不受科技迭代影响,只要赤水河两岸的生态环境保持,创造自由现金流的时间可能比我们想象的时间久得多。

白酒今年也表现平平,市场中博弈者众,有多少人认可长期理念?多少人认可短期理念?多少人在上涨过程中慢慢聚拢过来,形成抱团结果?能坚持多久?长期投资者是不会在市场大幅波动时卖光的。

问:如何看待医美的护城河?

王然:医美产品型的公司,先发优势强,竞争对手想追赶,临床测试+三类医疗器械证照,至少需要三年以上。

对比一下,小食品中的奶酪棒,也是新兴赛道,增速非常快,但生命周期相对较短,竞争格局越来越激烈,适合阶段性配置。

问:如何看待医美股的高估值?

王然:在行业起步阶段,上市公司数量少,较为稀缺,高估值很大程度上给了赛道的Beta。

问:一季报中,银行板块配得很多。你3月份在媒体上说,关注顺周期?

王然:银行整体估值比较低,分红也可。当时考虑的是,年初适当降低一点整体Beta。

问:最遗憾的一笔投资?

王然:我对错过某免税耿耿于怀。

它的牌照是核心护城河,牌照放开后,对它不利,当时的想法是护城河可能变窄。我坚持了自己的框架,但短期表现确实超出我的预期。

当政策放开,一边是正向市场规模扩大,一边是负向可能带来的边际变窄。市场有博弈者结构,看法分化严重,真正买它的人看重短期增速,而未必是长期的护城河变化。

后来我反思,牌照是护城河,但软实力并非一夕之功。护城河的框架是对的,但如何界定,需要再思考。

问:消费品有终局思维吗?

王然:我们经常拿中国和海外国家做比较,那么,人们终极追求的是更加健康、高效、便捷的生活方式。

比如智能投影仪在一定程度上保护视力,预制菜、速冻食品、火锅周边是高效的生活方式,年轻消费者对体现民族自尊心的东西追求更高,等等。

伴随我国人均GDP突破10000美元,对于可选消费品的消费升级将进入快车道。对于年轻一代而言,对于高性价比、极致简约的产品需求是比较高的;而对于财富积累的一代而言,消费升级在高端化、品质化、品牌化上的追求就比较明显。

问:消费品最高级别的需求是什么?

王然:获取消费者心智。高端白酒是心态、身份的象征,潮玩是抽到最新款的快感,医美是内心愉悦和自信张扬,等等。

品质消费

问:对新基金有哪些设想?

王然:新基金是东方品质消费一年持有期。

我对品质消费的定义,是寻找那些在产品品质、服务品质上出类拔萃的公司。

这个产品是一年持有期,我的风格也如此,希望认可我的投资者以相对长的时间维度感受我的投资方法。

问:如何投资港股?

王然:港股有些较好的赛道,比如运动服饰、连锁餐饮、潮玩等。互联网也符合我的投资框架。

问:你对自己的期望是什么?

王然:我是长线型选手,希望单一年份的业绩未必拔尖,但拉长时间看,持有收益可观。

我个性稳重,投资这件事急不来。

问:身为女性视角,投资有哪些不一样的地方吗?

王然:肯定有,我喜欢买买买。

我逛超市会看陈列货架、生产日期周转、竞品位置等,逛服装品牌,会看面料、特殊工艺、定价等。近两年,新兴消费崛起,我都会购买并体验,比如国产药妆、智能投影仪等。

我也是消费者,会体验上市公司各种各样的产品,从产品力的角度形成最初的认识,然后结合专业的研究分析去立体的认知行业和上市公司。

(市场有风险 投资需谨慎)