五一假期热点事件解读

(一)五一长假消费数据亮眼,关注大消费板块

由于国内疫情控制较好,今年五一小长假的游客数量有望刷新历史纪录,五一期间消费数据亮眼。长假带动消费火热,根据网联清算有限公司3日发布数据显示,“五一”假期前两日(5月1日至2日),网联平台共处理资金类跨机构网络支付交易35.24亿笔,金额2.06万亿元,同比分别增长26.16%和45.11%。长假同时带动旅游、购物、餐饮、院线全面复苏。目前我国人均可支配收入基本保持与GDP同步走势,这将有力增强民众消费信心,未来消费增速还有提升空间,建议投资者关注大消费板块优质标的投资机会。

(二)加息传言再起,美股跌幅扩大

美国财长本耶伦周一接受采访时表示,受大规模财政支出影响,未来某个时候可能需要提高利率水平以防经济过热。受此影响,周二美股跌幅扩大,三大股指跌幅一度超1%。不过根据美联储卡什卡利最新表态,如果通胀意外上升,美联储有强大的工具,美联储不想过早地阻碍经济复苏。目前美国就业市场并未完全恢复,根据卡什卡利表态,在就业市场完全恢复正常之前,美国货币政策大概率维持现状。我国货币政策方面,政治局会议提出要保持宏观政策连续性、稳定性、可持续性,在经济恢复不均衡、基础不稳固的背景下,预计未来一段时间政策利率大概率将维持稳定。

政治局会议三大看点

中共中央政治局4月30日召开会议,分析研究当前经济形势和经济工作,主要有三大看点:

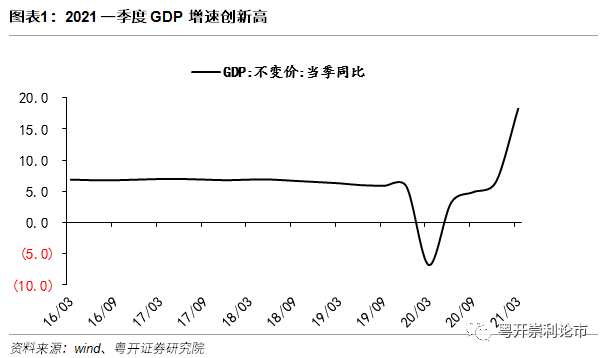

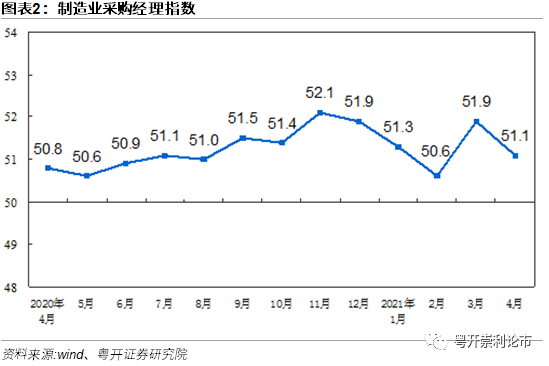

今年以来经济运行开局良好,高质量发展取得新成效。2021年一季度GDP同比增长18.3%,为21世纪以来单季新高,比2020年四季度环比增长0.6%,比2019年一季度增长10.3%,两年平均增长5.0%。4月份,中国制造业采购经理指数(PMI)为51.1%,低于上月0.8个百分点,仍高于临界点,也高于2019年和2020年同期水平,制造业继续保持扩张态势,我国经济运行持续稳定恢复。

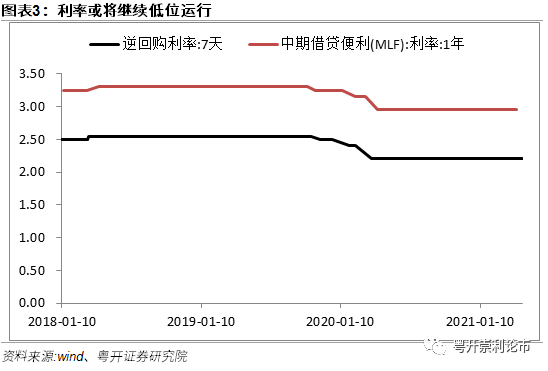

会议要求要坚持稳中求进工作总基调,准确把握新发展阶段,全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,慎终如始抓好疫情防控。同时会议指出,要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固。在经济恢复不均衡、基础不稳固的背景下,预计未来一段时间政策利率大概率将维持稳定,短端资金利率或将继续低位运行。

会议强调要引领产业优化升级,强化国家战略科技力量,积极发展工业互联网,加快产业数字化。要有序推进碳达峰、碳中和工作,积极发展新能源。我们在之前报告《2021年度策略展望》中提到过,“十四五”期间将加快核心创新技术的突破进度,发展现代产业体系,发展战略性新兴产业,统筹推进基础设施建设,加快建设交通强国。预计将继续大力发展高端装备制造行业,同时在目前领先的5G和人工智能领域继续发力,加速推进数字中国建设,新基建和轨道交通等领域也将迎来发展机会。

四月行情回顾:市场震荡上行,创业板指大幅上涨

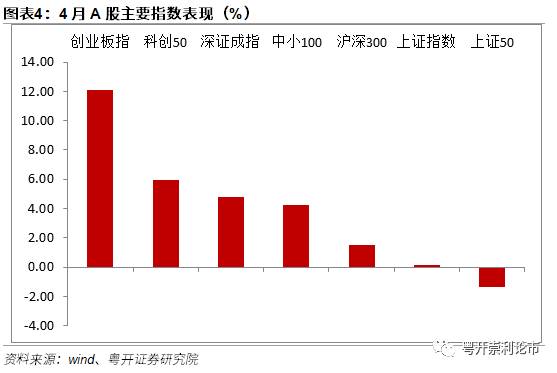

4月市场震荡上行,创业板指大幅上涨。4月份,除上证50指数下跌以外,其他主要指数均上涨,其中创业板指大幅上涨12.07%,科创50指数也上涨5.92%,中小创企业表现较好。

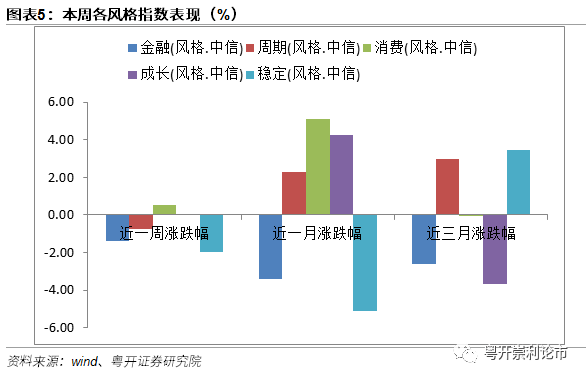

4月份消费风格涨幅较高。4月消费风格上涨5.13%,周期和成长风格涨幅也超过2%,金融和稳定风格下跌。

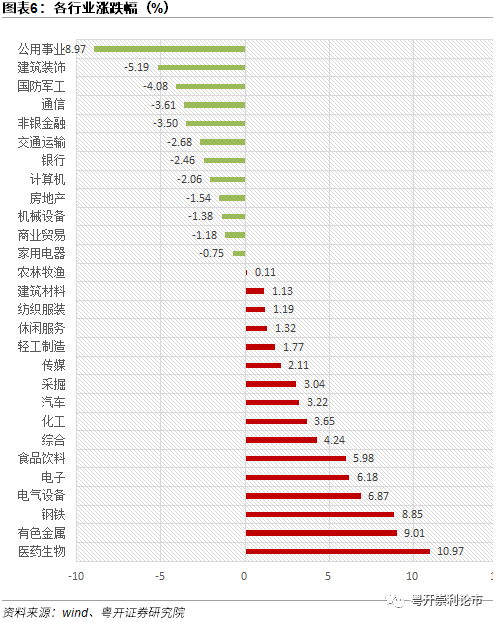

行业方面,4月多数行业上涨,申万一级行业中16个行业上涨,医药生物和顺周期板块表现亮眼,其中医药生物(+10.97 %)、有色金属(+9.01 %)和钢铁(+8.85 %)等板块领涨,公用事业和建筑装饰等行业跌幅较大。

大势研判:震荡向上,关注三条主线

创业板指在近期成为市场关注的先行指标,基本站稳3000点整数关口,甚至一度突破3100点。虽然沪指目前处于震荡阶段,但成交量逐步复苏,在量能配合下,后续市场有望在高景气板块带动下继续震荡上行。

基本面来看,A股年报一季报披露完毕,非金融企业净利润同比翻番。根据万得数据统计,全部A股2021年一季度净利润增长53%,剔除金融企业后A股一季报增速更是超过160%。一季度非金融企业净利润率创下近九年新高,受原材料价格上涨等因素影响,煤炭有色等顺周期行业净利润率处于近年高位水平。

经济面来看,制造业继续保持扩张态势,企业生产经营预期总体向好。4月份PMI虽然低于上月0.8个百分点,但仍高于临界点,也高于2019年和2020年同期水平,制造业继续保持扩张态势,经济运行持续稳定恢复。同时企业生产经营预期总体向好,生产经营活动预期指数继续位于较高景气区间,且明显高于近两年同期水平,农副食品加工、专用设备、电气机械器材等行业生产经营活动预期指数均高于60.0%,相关行业企业对近期市场发展保持乐观。

政策面来看,政治局会议强调坚持稳中求进工作总基调,稳定市场预期。稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。预计未来一段时间政策利率大概率将维持稳定,短端资金利率或将继续低位运行。

目前市场处于上涨初期阶段,短期重要阻力突破后的市场震荡也是一个消化筹码的过程,后续调整空间有限,我们维持前期观点,继续看多红五月。

配置方向上,建议关注三条主线。

一,关注消费板块投资机会。当前国内疫情控制较好,今年五一小长假带动消费火热,仅5月1日银联网络交易近4000亿元,较去年同期增长6.4%,根据美团美食数据显示,五一假期餐饮消费同比增长16%。2021年一季度,社会消费品零售总额10.52万亿元,同比增长33.9%,比2019年同期增长8.5%。目前我国人均可支配收入基本保持与GDP同步走势,这将有力增强民众消费信心,未来消费增速还有提升空间,建议投资者关注大消费板块优质标的投资机会。

二,关注医疗行业投资机会。目前国内疫情控制较好,但外围部分国家疫情有再度反弹趋势,部分发展中国家疫苗接种率较低,医疗行业出口需求有望增加。另外五一假期医美市场火爆,多家机构业务量大增,同时近期多家医美行业优质标的获得机构集中调研,在消费升级大趋势下,医美行业具备较大发展空间。

三,关注低估顺周期行业。一季报数据显示,以化工为代表的顺周期行业表现更为占优。在经济持续复苏的大背景下内外需将实现共振,带动需求回暖。叠加限产、环保要求提升,带来短期供需缺口和钢价上行预期,中长期利好能源低、降碳能力强的龙头企业。后续可持续关注顺周期行业结构性投资机会。

风险提示:政策推进不及预期、经济超预期下行、外围环境超预期走弱

一、假期热点事件解读

(一)五一长假消费数据亮眼,关注大消费板块

由于国内疫情控制较好,今年五一小长假的游客数量有望刷新历史纪录,五一期间消费数据亮眼。长假带动消费火热,根据中国银联发布数据显示,5月1日至2日,银联网络交易总金额达到7543亿元,比去年同期增5.5%,较2019年同期增长6.9%。根据网联清算有限公司3日发布数据显示,“五一”假期前两日(5月1日至2日),网联平台共处理资金类跨机构网络支付交易35.24亿笔,金额2.06万亿元,同比分别增长26.16%和45.11%。

长假带动旅游、购物、餐饮、院线全面复苏。长假带动热门旅游地购物火热,据海口海关统计,5月1日至3日,海口海关共监管离岛免税购物金额4.85亿元,购物人次6.54万人次,购物件数72.9万件,同比分别增长215.24%、140.23%和222.79%。根据美团美食数据显示,五一假期餐饮消费同比增长16%,饿了么发布五一消费报告显示,今年五一小长假前三天外卖订单量同比增长显著,创近5年来新高。电影院线方面,根据灯塔专业版实时数据统计,截至2021年5月5日8时30分,2021年五一档总票房(含预售)已达14.93亿元。

2021年一季度,社会消费品零售总额10.52万亿元,同比增长33.9%,比2019年同期增长8.5%。目前我国人均可支配收入基本保持与GDP同步走势,这将有力增强民众消费信心,未来消费增速还有提升空间,建议投资者关注大消费板块优质标的投资机会。

(二)加息传言再起,美股跌幅扩大

美国财长本耶伦周一接受采访时表示,受大规模财政支出影响,未来某个时候可能需要提高利率水平以防经济过热。受此影响,周二美股跌幅扩大,三大股指跌幅一度超1%。

不过根据美联储卡什卡利最新表态,如果通胀意外上升,美联储有强大的工具,美联储不想过早地阻碍经济复苏。如果提高税收来抵消新的支出,就不会出现通货膨胀。一旦劳动力市场恢复,通胀率回到目标,货币政策将正常化,可能需要几年才能真正实现充分就业。

目前美国就业市场并未完全恢复,根据卡什卡利表态,在就业市场完全恢复正常之前,美国货币政策大概率维持现状。

4月底,拜登宣布新税改方案,拟将美国富裕阶层工资税和资本利得税实际最高税率均提升至43.4%。拜登此前参加总统竞选时认为要加强对富人和大企业的税收征收,把企业收入税从21%提高至28%,支持收入超过1亿美元的大企业承担15%的最低税率,收入超过100万的人提高资本利得税。如果拜登新税改方案通过,将有效抵消新的支出,有望降低通货膨胀水平。

此前三月份,巴、土、俄等新兴经济体率先进入加息周期,3月17日,巴西央行宣布,将Selic目标利率上调75个基点;3月18日,土耳其央行宣布,将利率上调200个基点;3月19日,俄罗斯央行宣布,将利率上调25个基点。通胀是导致加息的主要因素,部分国家通胀已触及或者超出政策目标。

我国货币政策方面,政治局会议提出要保持宏观政策连续性、稳定性、可持续性,不急转弯,把握好时度效,固本培元,稳定预期。在经济恢复不均衡、基础不稳固的背景下,预计未来一段时间政策利率大概率将维持稳定。

二、政治局会议三大看点

中共中央政治局4月30日召开会议,分析研究当前经济形势和经济工作,主要有三大看点:

(一)开局良好,高质量发展取得新成效

会议认为,今年以来经济运行开局良好,高质量发展取得新成效。

2021年一季度GDP同比增长18.3%,为21世纪以来单季新高,比2020年四季度环比增长0.6%,比2019年一季度增长10.3%,两年平均增长5.0%。

分产业看,工业增长亮眼,服务业恢复较快。第一产业增加同比增长8.1%,两年平均增长2.3%;第二产业增加值同比增长24.4%,两年平均增长6.0%;第三产业增加值同比增长15.6%,两年平均增长4.7%。

4月份,中国制造业采购经理指数(PMI)为51.1%,低于上月0.8个百分点,仍高于临界点,也高于2019年和2020年同期水平,制造业继续保持扩张态势,我国经济运行持续稳定恢复。

小型企业景气度回升,生产需求继续增长。从企业规模看,大、中型企业PMI分别为51.7%和50.3%,低于上月1.0和1.3个百分点,小型企业PMI为50.8%,高于上月0.4个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

企业生产经营预期总体向好,电气机械行业乐观。生产经营活动预期指数为58.3%,低于上月0.2个百分点,但继续位于较高景气区间,且明显高于近两年同期水平,企业生产经营预期总体向好。从行业情况看,农副食品加工、木材加工及家具、专用设备、电气机械器材等行业生产经营活动预期指数均高于60.0%,相关行业企业对近期市场发展保持乐观。

(二)稳定预期,保持流动性合理充裕

会议要求,要坚持稳中求进工作总基调,准确把握新发展阶段,全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,慎终如始抓好疫情防控。要精准实施宏观政策,保持宏观政策连续性、稳定性、可持续性,不急转弯,把握好时度效,固本培元,稳定预期,保持经济运行在合理区间,使经济在恢复中达到更高水平均衡。积极的财政政策要落实落细,兜牢基层“三保”底线,发挥对优化经济结构的撬动作用。稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。保持人民币汇率在合理均衡水平上的基本稳定。

同时会议指出,要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固。要用好稳增长压力较小的窗口期,推动经济稳中向好,凝神聚力深化供给侧结构性改革,打通国内大循环、国内国际双循环堵点,为“十四五”时期我国经济发展提供持续动力。在经济恢复不均衡、基础不稳固的背景下,预计未来一段时间政策利率大概率将维持稳定,短端资金利率或将继续低位运行。

我们认为2021年经济把握两条主线:一是内外需提振,经济增长逐渐回归内生增长轨道;二是财政、货币政策灵活、缓慢、有序回归常态。随着刺激政策效用退消后,总需求回到内生增长轨道,内外需求的原有困境叠加疫情对于全球总需求可能存在的永久性冲击,总需求增速放缓,且存在增速中枢下移的可能。预计下半年的增速放缓,逐步回归到5-6%左右的增速区间,预计全年实现8-10%的增长。

(三)产业升级,继续强化科技力量

会议强调,要引领产业优化升级,强化国家战略科技力量,积极发展工业互联网,加快产业数字化。要有序推进碳达峰、碳中和工作,积极发展新能源。

我们在之前报告《2021年度策略展望》中提到过,“十四五”期间将加快核心创新技术的突破进度,发展现代产业体系,发展战略性新兴产业,统筹推进基础设施建设,加快建设交通强国。预计将继续大力发展高端装备制造行业,同时在目前领先的5G和人工智能领域继续发力,加速推进数字中国建设,新基建和轨道交通等领域也将迎来发展机会。

4月14日,工信部发布《“十四五”智能制造发展规划》(征求意见稿)发布,提出到2035年,规模以上制造业企业全面普及数字化,骨干企业基本实现智能转型。到2025年:1、规模以上制造业企业智能制造能力成熟度达2级及以上的企业超过50%,重点行业、区域达3级及以上的企业分别超过20%和15%。制造业企业生产效率、产品良率、能源资源利用率等大幅提升。2、智能制造装备和工业软件技术水平和市场竞争力显著提升,国内市场满足率分别超过70%和50%。主营业务收入超50亿元的系统解决方案供应商达到10家以上。3、建设一批智能制造领域创新载体和公共服务平台,并形成服务网络。制修订200项以上智能制造国家、行业标准。建成120个以上具有行业和区域影响力的工业互联网平台。

2021年各行业领域的“十四五”具体规划将逐步落地,科技领域中长期发展规划将率先出台,将指明各行业未来五年发展方向,相关板块有望迎来投资机会,可关注相应的重要时间节点,关注智能制造、数字系统网络供应商和服务商、工业互联网等板块的投资机会。

三、四月行情回顾:市场震荡上行,创业板指大幅上涨

4月市场震荡上行,创业板指大幅上涨。4月份,除上证50指数下跌以外,其他主要指数均上涨,其中创业板指大幅上涨12.07%,科创50指数也上涨5.92%,中小创企业表现较好。

4月份消费风格涨幅较高。4月消费风格上涨5.13%,周期和成长风格涨幅也超过2%,金融和稳定风格下跌。

行业方面,4月多数行业上涨,申万一级行业中16个行业上涨,医药生物和顺周期板块表现亮眼,其中医药生物(+10.97 %)、有色金属(+9.01 %)和钢铁(+8.85 %)等板块领涨,公用事业和建筑装饰等行业跌幅较大。

四、本周重要数据事件

五、大势研判:震荡向上,关注三条主线

创业板指在近期成为市场关注的先行指标,基本站稳3000点整数关口,甚至一度突破3100点。虽然沪指目前处于震荡阶段,但成交量逐步复苏,在量能配合下,后续市场有望在高景气板块带动下继续震荡上行。

基本面来看,A股年报一季报披露完毕,非金融企业净利润同比翻番。根据万得数据统计,全部A股2021年一季度净利润增长53%,剔除金融企业后A股一季报增速更是超过160%。一季度非金融企业净利润率创下近九年新高,受原材料价格上涨等因素影响,煤炭有色等顺周期行业净利润率处于近年高位水平。

经济面来看,制造业继续保持扩张态势,企业生产经营预期总体向好。4月份PMI虽然低于上月0.8个百分点,但仍高于临界点,也高于2019年和2020年同期水平,制造业继续保持扩张态势,经济运行持续稳定恢复。同时企业生产经营预期总体向好,生产经营活动预期指数继续位于较高景气区间,且明显高于近两年同期水平,农副食品加工、专用设备、电气机械器材等行业生产经营活动预期指数均高于60.0%,相关行业企业对近期市场发展保持乐观。

政策面来看,政治局会议强调坚持稳中求进工作总基调,加快构建新发展格局,着力推动高质量发展。稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。预计未来一段时间政策利率大概率将维持稳定,短端资金利率或将继续低位运行。

目前市场处于上涨初期阶段,短期重要阻力突破后的市场震荡也是一个消化筹码的过程,后续调整空间有限,我们维持前期观点,继续看多红五月。

配置方向上,建议关注三条主线。

一、关注消费板块投资机会。由于国内疫情控制较好,今年五一小长假的游客数量有望刷新历史纪录。长假带动消费火热,仅5月1日银联网络交易近4000亿元,较去年同期增长6.4%,相比前年增长6.5%,根据美团美食数据显示,五一假期餐饮消费同比增长16%。2021年一季度,社会消费品零售总额10.52万亿元,同比增长33.9%,比2019年同期增长8.5%。目前我国人均可支配收入基本保持与GDP同步走势,这将有力增强民众消费信心,未来消费增速还有提升空间,建议投资者关注大消费板块优质标的投资机会。

二、关注医疗行业投资机会。目前国内疫情控制较好,但外围部分国家疫情有再度反弹趋势,部分发展中国家疫苗接种率较低,医疗行业出口需求有望增加。另外五一假期医美市场火爆,多家机构业务量大增,同时近期多家医美行业优质标的获得机构集中调研,在消费升级大趋势下,医美行业具备较大发展空间。

三、关注低估顺周期行业。一季报数据显示,以化工为代表的顺周期行业表现更为占优。在经济持续复苏的大背景下内外需将实现共振,带动需求回暖。叠加限产、环保要求提升,带来短期供需缺口和钢价上行预期,中长期利好能源低、降碳能力强的龙头企业。后续可持续关注顺周期行业结构性投资机会。

(文章来源:粤开崇利论市)