核心观点

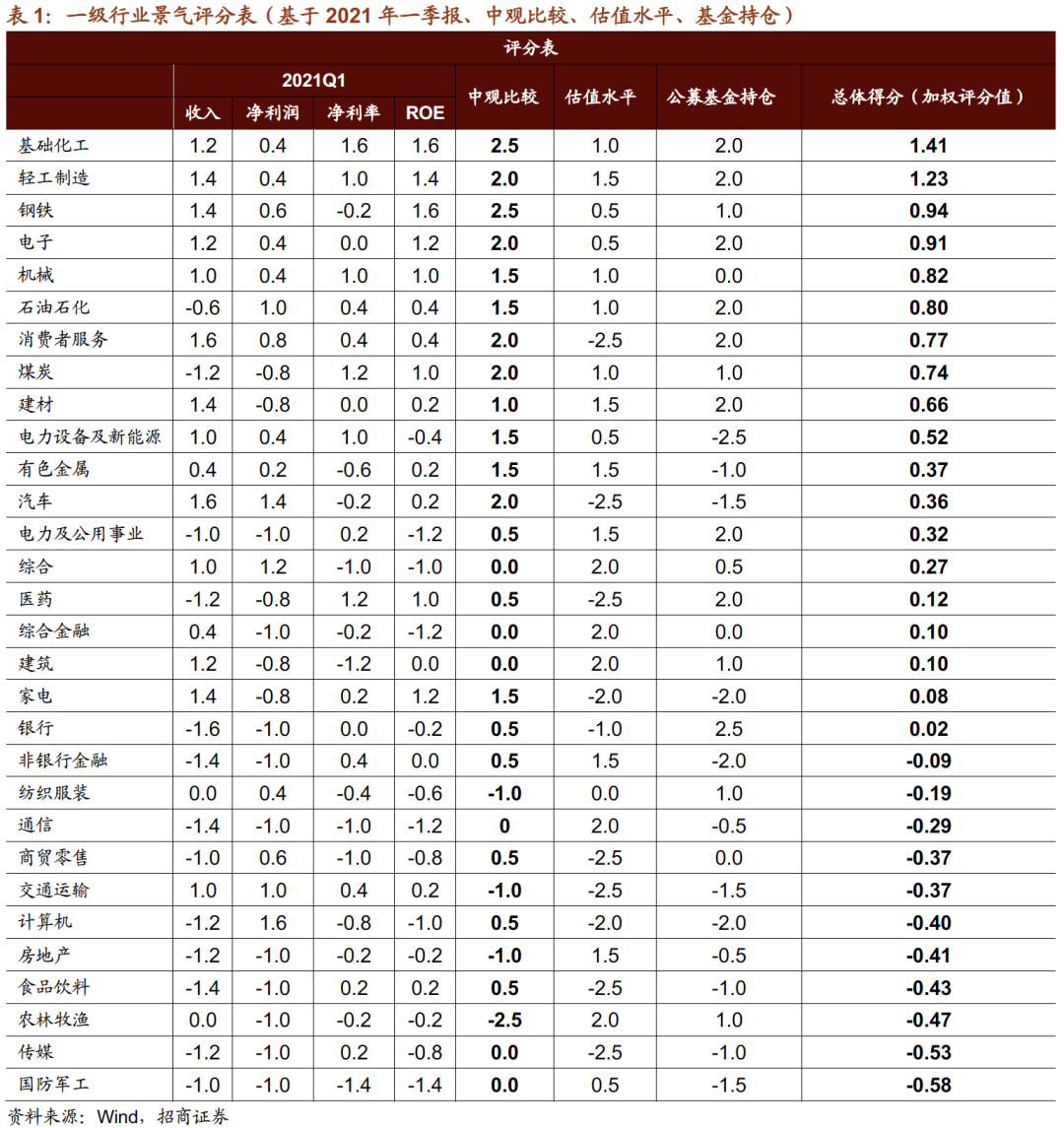

基于财报、估值、基金持仓、中观对比等基本面指标对于行业景气度进行全方位考量。本文以A股2021年一季报财务指标为依据,考察行业营业收入(创收能力)、净利润(盈利水平)、净利率、ROE(盈利质量)、中观景气(行业趋势)、估值水平、公募基金持仓(资金青睐程度)等七个指标的情况,并给予相应的权重,得到各个行业的加权平均得分,由此筛选出业绩相对较好且景气度向上的行业。总体评分最高的行业依次为基础化工、轻工制造、钢铁、电子、机械、石油石化、消费者服务、煤炭、建材、电力设备及新能源、有色金属等。

本文从财报表现和高频指标出发对于二级行业景气分化做出判断,建议对于景气度延续改善、快速提升的板块给与关注。

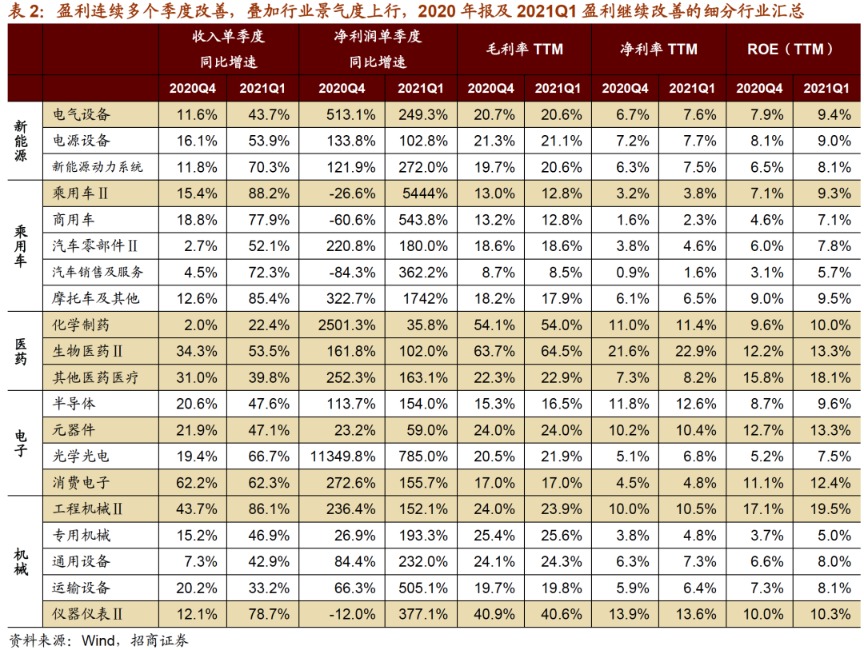

延续改善:2020年下半年以来多个行业盈利保持持续改善趋势,叠加行业景气度上行,新能源板块、汽车产业链、医药生物、电子、机械设备等行业2020年报取得了较为不错的盈利增长,且2021年一季度这些行业盈利能力持续提升,如新能源(电气设备、电源设备)、乘用车(整车、汽车零部件)、医药(化学制药、生物医药)、电子(半导体、消费电子)、机械(工程机械、通用设备)等,预计新能源、汽车产业链、医药和电子等板块盈利改善可持续性较强。

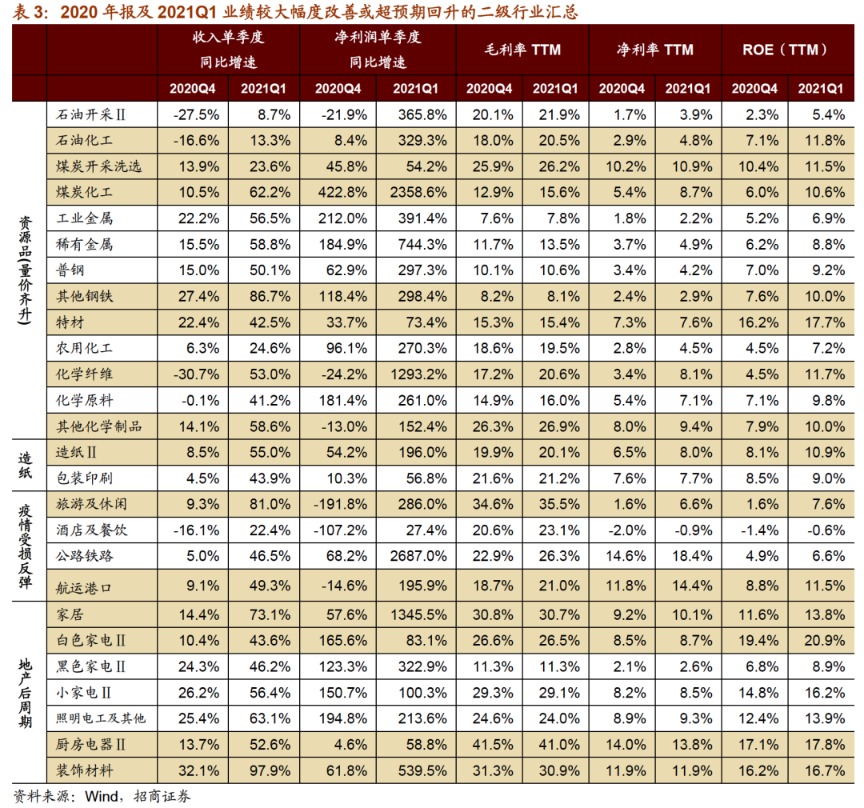

快速提升:一季报显示利润出现翻数倍增长的行业众多,主要存在以下方向,化工(化学制品、化学原料、农用化工、其他化学原料)、钢铁、采掘、有色金属、石油石化等资源品(产品持续涨价)、疫情期间严重受损后明显反弹(旅游餐饮、公路铁路、航运港口)、地产后周期消费(家居、白电、厨电、消费建材)、造纸(多轮提价)等。

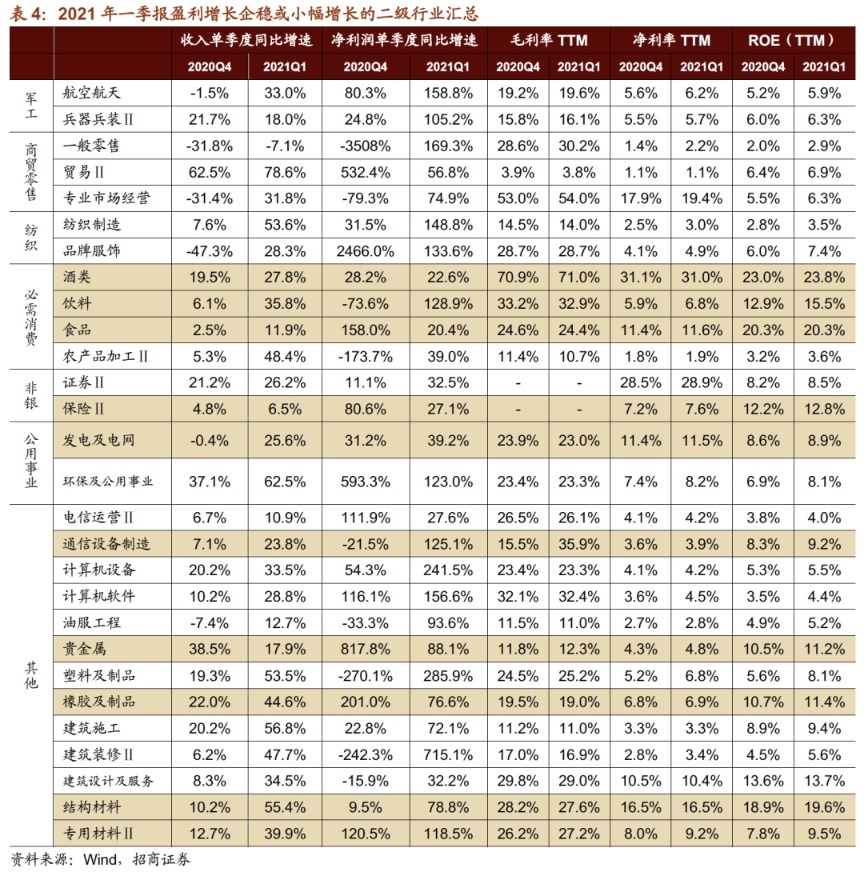

小幅增长或企稳:宏观经济改善背景下叠加去年同期低基数,部分行业一季度盈利增速企稳或小幅增长,如军工、商贸零售、纺织服装、必需消费、公用事业等,其盈利改善可持续性需要继续观察产业政策、行业景气度等指标。

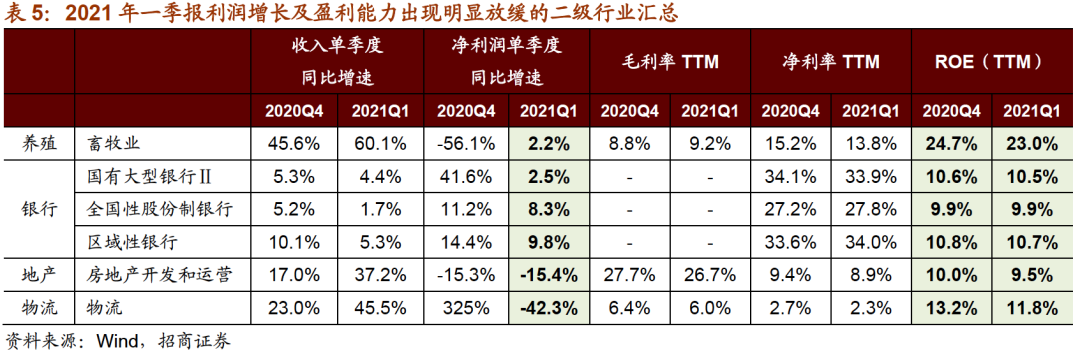

高位放缓:部分行业如畜牧养殖、银行、地产、物流等板块在经历了过去一时间的利润高增长之后盈利增速出现放缓。目前猪肉价格持续下行,养殖利润也受到明显冲击, 2020Q4单季度增速已经转为负增长,2021Q1为微弱正增长。伴随着社融增速高位放缓以及去年同期低基数,2021Q1银行板块收入和利润增速均出现明显放缓。除此之外,地产和物流板块利润增速也出现明显下行。

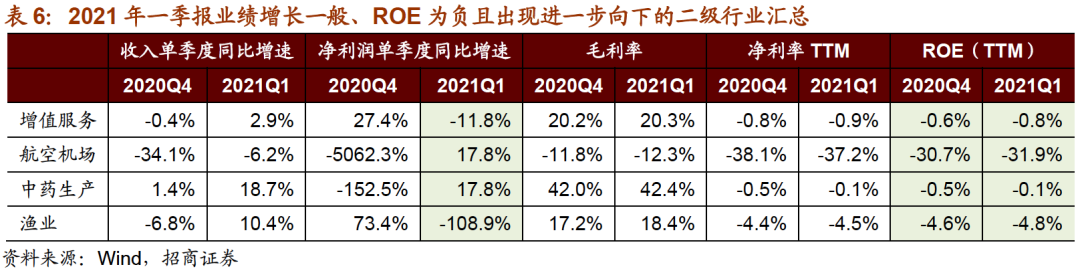

底部震荡:2021Q1航空机场板块收入增长尚未恢复至正值,ROE(TTM)进一步下行;虽然国内疫情所有控制带动国内航空需求改善,但海外需求与疫情之前相比仍有较大的差距,因此收入端仍在受到拖累;毛利率2021Q1进一步下行至-12.3%,主要是由于自定资产折旧等成本支出较为刚性。预计航空机场板块盈利修复至疫情之前的水平仍需要较长的时间。除此以外。增值服务、中药生产、渔业等二级行业多项盈利指标表现均一般。

风险提示:业绩大幅下修,产业政策支持力度不及预期

目录

01

行业总览——基本面指标景气度评分

本文以A股2021年一季报财务指标为依据,考察行业营业收入(创收能力)、净利润(盈利能力)、净利率、ROE(盈利质量)、中观景气(行业趋势)、估值水平、公募基金持仓(资金青睐程度)等七个指标的情况,并给予相应的权重,得到各个行业的加权平均得分,由此筛选出业绩相对较好且景气度向上的行业。以下对于财务指标量化评分标准做出说明:

→ 基本面指标评分是根据2021年一季报财务情况得到:如净利润评分步骤为,1。计算得到2021年一季报净利润同比增速与年报净利润同比增速的差值,然后根据一级行业净利润增速差值计算方差,最终根据方差分布的离散程度给与“-2.5、-2、-1.5、-1、-0.5、0、0.5、1、1.5、2、2.5”等十一档评分,该评分为各个行业与上期相比的改善程度。2。对各个行业2021年一季报净利润增速给予评分,该评分为一季度该行业与其他行业相比业绩增速的优劣程度。3。对以上两组评分赋予不同的权重,得到净利润增速指标的评分结果。

→ 收入、净利率等指标评分采用与净利润相同的评分步骤。

→ 估值水平评分:是根据目前该行业估值所处的历史百分位数的分散程度给与评分,估值越低,得分越高。

→ 基金仓位评分:首先计算根据各个行业指标与上期相比的变化程度,再根据变化程度的分布情况给与评分。

→ 中观指标评分则是根据行业景气观察周报对于各个行业的的跟踪进行评判得到。

→ 对于以上指标赋予相应的权重,最终得到每个行业的加权平均得分。

→ 仅仅对于行业做出景气评分测算,不代表推荐建议。

总体评分最高的行业依次为基础化工、轻工制造、钢铁、电子、机械、石油石化、消费者服务、煤炭、建材、电力设备及新能源、有色金属等。

02

景气分化——二级行业景气趋势

1、延续改善:新能源/汽车产业链/医药/电子/机械

2020年下半年以来多个行业盈利保持持续改善趋势,叠加行业景气度上行,新能源板块、汽车产业链、医药生物、电子、机械设备等行业2020年报取得了较为不错的盈利增长,且2021年一季度这些行业盈利能力持续提升,如新能源(电气设备、电源设备)、乘用车(整车、汽车零部件)、医药(化学制药、生物医药)、电子(半导体、消费电子)、机械(工程机械、通用设备)等,预计新能源、汽车产业链、医药和电子等板块盈利改善可持续性较强。

新能源:光伏、风电

全球新能源行业持续高景气,光伏、风能、输变电设备等行业盈利持续改善,一季度利润依然保持较快增长;集中了较多光伏和风电的电源设备板块净利润增速加速上行至102.8%,行业ROE上行至9.0%(2020Q4为8.1%)。具体来看,光伏行业利润高增主要受到产品产量增多且价格提升的双重驱动,一方面,光伏出口数量维持双位数增长;另一方面,部分原材料供应较为紧缺,如部分硅片价格持续走高,光伏玻璃价格也出现上调。

(新能源)汽车产业链:整车、汽车零部件

受益于汽车产销持续改善以及新能源汽车放量贡献业绩,一季度整车厂营收和利润均出现大规模提升。由于整车厂成本控制能力较强,在原材料价格持续上涨背景下乘用车行业净利率提升至3.8%(2020Q4为3.2%),ROE(TTM)由2020Q3的7.6%提升至2021Q1的9.3%。同时新能源汽车产能和销量增长推动汽车零部件公司销售业绩上升,汽车零部件ROE(TTM)也提升至7.8%。在新能源汽车行业高景气的带动下,锂电池产品如负极、隔膜等出货量大幅提升,同时产能提升贡献利润增量。

除此之外,部分整车厂与信息技术类企业合作从而推进自动驾驶领域技术进步,并加大了在智能化和电动化领域的研发投入。

医药:化学制药、生物医药、其他医药医疗

医药行业2020年报/2021Q1净利润增速为24.6%/79.2%,ROE分别为9.5%/10.9%,整体盈利能力较强。具体来看,2020年呼吸机、监护仪、口罩、检测试剂等疫情防控物资需求大幅增长,尤其是海外疫情尚未得到有效控制,具有较强研发能力的公司快速抓住本次疫情带来的机会,且具备生产能力的医药类公司均实现了收入盈利双升。业绩表现突出的公司主要集中在医疗器械、生物制品、化学制药等领域,公司产品销售及利润率得以保持快速增长,化学制造/生物医药/其他医药医疗2021Q1净利润增速为35.8%/102.0%/163.1%,ROE依次提升至10.0%/13.3%/18.1%;下半年以来疫苗需求也处于高增长阶段,肺炎疫苗、狂犬疫苗等重要品类签发数量快速增多,相应疫苗类上市公司的收入具有较强的保障性。预计医疗服务、创新药、疫苗等生物制品、医疗器械板块利润改善可持续性较强。

机械:工程机械、专用机械、通用设备

去年二季度以来起重机械、混凝土机械、挖掘机、装载机、叉车等核心产品的需求明显提升,尤其是挖掘机销量增长保持在高位,下半年工程机械景气度得到持续抬升,工程机械板块2020年净利润同比增速达到51.8%,2020Q4/2021Q1单季度净利润增速为236.4%/152.1%。由于基建投资增速逐渐高位放缓,挖掘机销量增速中枢可能会出现一定的下移,但由于工程机械板块龙头企业市场份额持续提升,行业盈利能力仍有提升空间。

受益于全球经济回暖以及制造业复苏,工程机械、专用机械、通用设备、仪器仪表等细分行业用于购置固定资产、无形资产和其他长期资产支付的现金增速均明显提升,表明我国具有竞争优势的制造业已经开始进行产能扩张,其竞争优势将会进一步凸显。

2、快速提升:顺周期资源品/造纸/地产后周期/疫情受损反弹

2020年报及2021年一季报显示部分行业盈利能力出现快速提升,利润出现翻数倍增长的行业众多,主要存在以下方向,化工(化学制品、化学原料、农用化工、其他化学原料)、钢铁、采掘、有色金属、石油石化等资源品、疫情期间严重受损后反弹(旅游餐饮、公路铁路、航运港口)、地产后周期消费(家居、白电、厨电、消费建材)、造纸等。

化工(化学制品、化学原料、农用化工、其他化学原料)

基础化工板块2021Q1净利润同比增速达到225.8%,两年复合平均增速达到42.7%;ROE(TTM)提升至9.3%(2020Q4为6.8%)。农用化工板块,多家公司表示复合肥产品销量和毛利率均明显提升,磷肥等景气度上行,国内和海外需求强劲,产品价格中枢明显提升。国内经济形势持续向好背景下,下游市场对石油化工如丙烯等产品需求旺盛;受海外疫情和北美极寒天气的影响,美国多套化工装置非计划停车,海外化工原料供应出现持续短期,部分石油化工企业迅速调整销售策略从而扩大出口。化学制品行业(如有机硅等)终端产品整体销量及收入增幅较高,订单增速提升,产销量及产品价格较去年同期上涨明显。

2021Q1基础化工板块在建工程同比增速和资本开支同比增速分别是42.6%和62.1%,远高于整个非金融板块。由于油价持续上行以及全球经济修复,多种化工品景气度上行并带动企业盈利出现明显好转,其资本开始和在建工程增速与其他行业相比均处于领先地位,化工板块进行产能扩张的意愿和迹象十分明显。

资源品(钢铁、采掘、有色金属、石油石化)

资源品2020年报/2021Q1净利润增速为5.5%/637.2%,大宗商品价格中枢持续上移成为板块利润好转的核心驱动力。受益于宏观经济持续恢复以及制造业产品需求增加,同时原料价格上涨推动钢材等价格上升,钢铁行业、采掘、有色金属等行业景气度不断提升;国际原油价格持续上涨。多种资源品企业产品量价齐升,产品销售价格大幅上涨且产销规模扩大,同时可以享受规模效应带来的成本费用相对可控。

进入二季度之后,南华工业品指数仍保持上行趋势,4月至今上行幅度超过10%。资源品收入端和盈利端仍有较强的保证,预计资源品板块去年利润有望实现翻倍增长。

疫情期间严重受损后反弹(旅游餐饮、公路铁路、航运港口)

疫情期间交通运输和消费者服务等板块受损严重,2020年净利润同比增速分别为-82.4%和-90.0%,受益于国内疫情有效控制以及疫苗接种工作有序开展,这两个行业2021Q1净利润增速快速反弹至230.8%和381.2%。

具体来看,出行消费如旅游及休闲、酒店及餐饮等板块单季度净利润增速由负转正,前者2021Q1ROE(TTM)已经恢复至7.6%,后者ROE也出现明显好转。公路铁路和航运港口2021Q1收入增速均恢复至40%以上,ROE分别提升至6.6%和11.5%。随着出行消费潜力释放以及疫苗接种率提升,预计这些行业仍有较大的盈利修复空间。

地产后周期消费(家居、白电、厨电、消费建材)

家居、家电、消费建材等出口导向地产后周期制造业外销和内销均表现良好,欧美经济正在加速改善,美国地产进入上行周期,同时国内地产竣工也在持续回暖中,带来地产后周期消费需求。家居、白色家电、厨房电器、装饰材料等行业2021Q1ROE(TTM)提升至13.8%、20.9%、17.8%、16.7%,家居和装饰材料净利润均实现翻数倍增长。

除此之外,造纸板块主要纸种均落实提价且提价效益明显,文化纸和白卡纸保持高景气,盈利能力超预期改善,因此造纸和包装印刷板块利润增速也出现快速提升,其ROE(TTM)提升至10%以上。

3、小幅增长:军工/商贸零售/纺织/必需消费/公用事业

本轮A股盈利上行周期自2020年二季度开启,下半年经济加速改善,越来越多的行业进入盈利修复通道,叠加2020年一季度低基数,部分行业在2021年一季度呈现利润增长企稳或小幅增长的趋势,如军工、商贸零售、纺织服装、必需消费、公用事业等行业。

4、高位放缓:养殖/银行/地产/物流

部分行业如畜牧养殖、银行、地产、物流等板块在经历了过去一时间的利润高增长之后盈利增速出现放缓。

目前猪肉价格持续下行,养殖利润也受到明显冲击,自2020年三季度开始,养殖板块净利润增速开始出现放缓,2020Q4单季度增速已经转为负增长,2021Q1为微弱正增长;猪价回归常态之后,养殖板块利润将会继续受到压缩。

伴随着社融增速高位放缓以及去年同期低基数,2021Q1银行板块收入和利润增速均出现明显放缓,其ROE也出现企稳或小幅下降。

除此之外,地产和物流板块利润增速也出现明显下行。调控持续趋严背景下,地产板块毛利率、净利率、ROE等指标出现明显弱化。物流板块收入端增速进一步扩张,但是由于行业内价格竞争激烈以及企业增大资源投入,2021Q1净利润增速下降至-42.3%,同时ROE(TTM)由2020Q4的13.2%下行至2021Q1的11.8%。

5、底部震荡:航空机场/渔业/增值服务/中药生产

2021Q1航空机场板块收入增长尚未恢复至正值,ROE(TTM)进一步下行至-31.9%。虽然国内疫情所有控制带动国内航空需求改善,但海外需求与疫情之前相比仍有较大的差距,因此收入端仍在受到拖累;毛利率2021Q1进一步下行至-12.3%,主要是由于自定资产折旧等成本支出较为刚性。预计航空机场板块盈利修复至疫情之前的水平仍需要较长的时间。

除此以外。增值服务、中药生产、渔业等二级行业多项盈利指标表现均一般。

03

总结——关注业绩延续改善和景气向上的领域

本文以A股2021年一季报为依据,考察财务指标、中观景气、估值水平、基金持仓等指标并给与评分,综合判断各个行业的基本面情况以及景气度运行至哪个区间水平,并由此筛选出业绩较好且景气度向上的细分领域。

基于财报、估值、基金持仓、中观对比等基本面指标对于行业景气度进行全方位考量。本文以A股2021年一季报财务指标为依据,考察行业营业收入(创收能力)、净利润(盈利水平)、净利率、ROE(盈利质量)、中观景气(行业趋势)、估值水平、公募基金持仓(资金青睐程度)等七个指标的情况,并给予相应的权重,得到各个行业的加权平均得分,由此筛选出业绩相对较好且景气度向上的行业。总体评分最高的行业依次为基础化工、轻工制造、钢铁、电子、机械、石油石化、消费者服务、煤炭、建材、电力设备及新能源、有色金属等。

本文从财报表现和高频指标出发对于二级行业景气分化做出判断,建议对于景气度延续改善、快速提升的板块给与关注。

延续改善:2020年下半年以来多个行业盈利保持持续改善趋势,叠加行业景气度上行,新能源板块、汽车产业链、医药生物、电子、机械设备等行业2020年报取得了较为不错的盈利增长,且2021年一季度这些行业盈利能力持续提升,如新能源(电气设备、电源设备)、乘用车(整车、汽车零部件)、医药(化学制药、生物医药)、电子(半导体、消费电子)、机械(工程机械、通用设备)等,预计新能源、汽车产业链、医药和电子等板块盈利改善可持续性较强。

快速提升:一季报显示利润出现翻数倍增长的行业众多,主要存在以下方向,化工(化学制品、化学原料、农用化工、其他化学原料)、钢铁、采掘、有色金属、石油石化等资源品(产品持续涨价)、疫情期间严重受损后明显反弹(旅游餐饮、公路铁路、航运港口)、地产后周期消费(家居、白电、厨电、消费建材)、造纸(多轮提价)等。

小幅增长或企稳:宏观经济改善背景下叠加去年同期低基数,部分行业一季度盈利增速企稳或小幅增长,如军工、商贸零售、纺织服装、必需消费、公用事业等,其盈利改善可持续性需要继续观察产业政策、行业景气度等指标。

高位放缓:部分行业如畜牧养殖、银行、地产、物流等板块在经历了过去一时间的利润高增长之后盈利增速出现放缓。目前猪肉价格持续下行,养殖利润也受到明显冲击, 2020Q4单季度增速已经转为负增长,2021Q1为微弱正增长;猪价回归常态之后,养殖板块利润将会继续受到压缩。伴随着社融增速高位放缓以及去年同期低基数,2021Q1银行板块收入和利润增速均出现明显放缓,其ROE也出现企稳或小幅下降。

底部震荡:2021Q1航空机场板块收入增长尚未恢复至正值,ROE(TTM)进一步下行;虽然国内疫情所有控制带动国内航空需求改善,但海外需求与疫情之前相比仍有较大的差距,因此收入端仍在受到拖累;毛利率2021Q1进一步下行至-12.3%,主要是由于自定资产折旧等成本支出较为刚性。预计航空机场板块盈利修复至疫情之前的水平仍需要较长的时间。除此以外。增值服务、中药生产、渔业等二级行业多项盈利指标表现均一般。

(文章来源:招商策略研究)