2019年,赛道投资潮流渐起,医药作为朝阳永续的刚需赛道,市场表现一骑绝尘;2020年,新冠疫情席卷全球,作为抗疫先锋,国产器械需求全面爆发,成为黄金赛道中持续奔跑的alpha。今年以来,在创新和医美加持下,医疗器械继续乘风而上。以中证医疗器械指数为例,截至2021年6月28日,指数上涨18%,大幅超过中证医药、创新药和中证生科近10个点。(数据来源:wind,截至2021/6/28)

世界顶级评级机构晨星公司研究部负责人帕特·多尔西撰写的《股市真规则》中对医疗器械的评价为:

“医疗器械公司或许是医疗保健中最简单但是又有非常强竞争优势的行业。成长性突出、规模经济效益显著、较高的转化成本以及长期的临床历史经验均为该行业提供很高的护城河。而且与制药类公司相比,以改良为目的的创新相较于创新药以革命为主的创新,风险更低,性价比更高。”

01

中美对比:国内医疗器械正处于蓬勃发展期

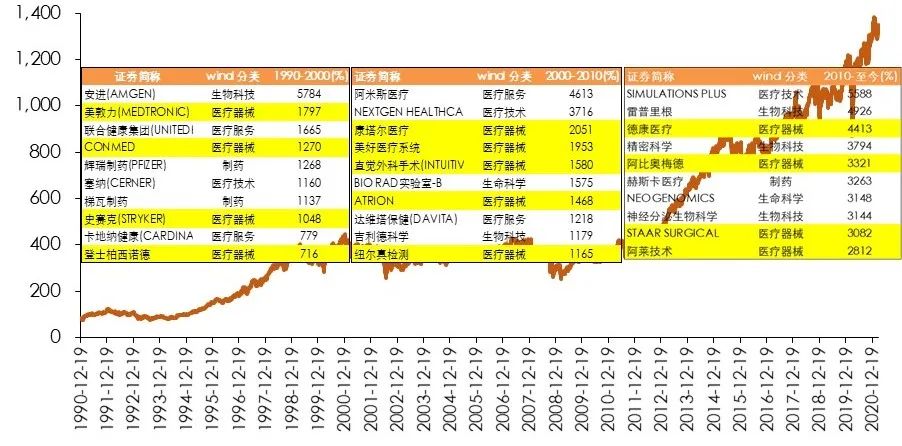

正是因为好赛道中孕育的巨大机会,美国在过去三十年诞生了诸多全球领先的医疗器械龙头。根据2020年全球医疗器械100强榜单,其中前10大共有8家为美国企业。按照wind行业分类,过去三十年美国医药保健行业中涨幅前十的公司医疗器械占据近半席。

标普500医疗过去30年走势:年化10%复合收益率

数据来源:wind,时间范围1990.12.19-2021.3.23

风险提示:上图为各阶段涨幅最高的10只wind分类医疗器械成分股,仅以数据说明医疗器械企业发展情况,不构成投资建议。

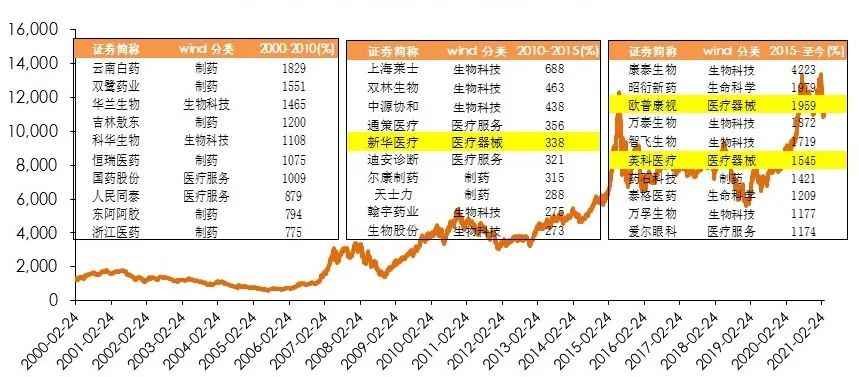

复盘A股过去20年历史,2000年-2010年上市的医药公司较少,资本化率还不够高;2010年-2015年,医药行业进入野蛮扩张的尾声,医疗服务和器械开始崭露头角,2015年至今,医药板块开始出现结构性分化,非药标的百花齐发。

对标美股,中国的医疗器械公司显得安静很多,涨幅前10的公司仅1-2家为器械类。《医疗装备产业发展规划(2021-2025年)》提出,2025年时我国医疗装备的产品性能和质量将达到国际水平,预计将有6家至8家企业进入全球医疗器械行业50强。相较于全球医疗器械5%的年化增长率,我国20%的增速使得当前医疗器械正处于蓬勃发展期,堪称医药黄金赛道中的alpha。

申万一级医药生物过去20年走势:年化12%

风险提示:上图为各阶段涨幅最高的10只wind分类下的医药板块股票,仅以数据说明医疗器械企业发展情况,不构成投资建议。

02

医疗器械的构成:设备、耗材、体外诊断,

还有医美

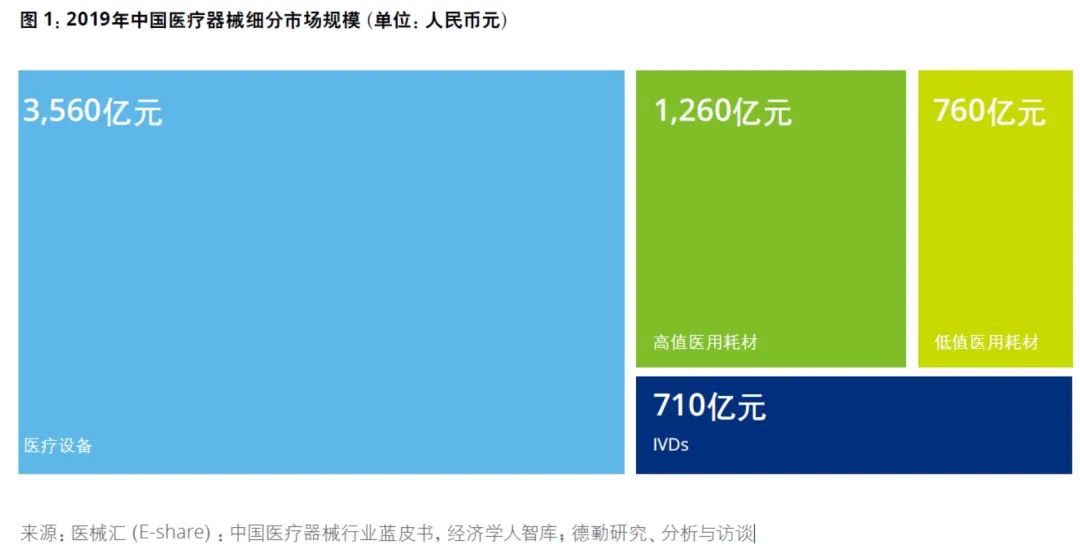

根据中国医疗器械蓝皮书统计,2019年中国医疗器械市场规模合计近6300亿元,其中56%以上为医疗设备、其次为20%左右的高值耗材、IVD和低值耗材占比均12%左右。

医疗设备一般可以拆分为医用和家用两类。医用占整个设备的67%左右,常见如CT、核磁共振、彩超等,该部分国产化率很低,外资品牌占比超80%。家用占整个设备的33%左右,例如我们日常用的按摩仪、血压计等,2019年的增速超25%,与人口老龄化、居民消费水平提升及健康意识提升息息相关。

高值耗材区别于以一次性卫生材料为主的低值耗材,更加强调专科使用属性,安全性和使用门槛都比较高。例如治疗血栓、梗塞等冠脉支架、主动脉血管介入;治疗骨折或膝盖磨损的髋关节、膝关节等;治疗近视眼等飞秒激光机、人工晶体、OK镜等。

体外诊断(IVD)为当前医疗器械比较火的一个细分子类。2019年我国的IVD市场规模同比增长18%,为全球增速最快的市场之一。具体又可以分为免疫诊断(化学发光)、分子诊断(核酸检测、基因测序)和生化诊断(血常规等)。

除了上述传统医疗器械子类,近期市场热度比较高的“医美产品”因需要拿到第三类医疗器械证,因此也属于医疗器械范畴。

03

医疗器械的投资价值

01

需求端的老龄化加速,供给端的国产创新

(1)高速发展:我国医疗器械市场规模复合增速超20%,远高于全球器械和国内药品类的6%,也高于整体卫生费用的12%。

(2)结构优化:从器械市场规模占医疗(包括医疗服务、药店和流通等)比例来看,我国25%左右,与海外超40%、美欧日超50%的比例来看,仍有明显提升空间;从药械比来看,2016年全球医药和医疗器械的消费比例约为1:0.7,而欧美日等发达国家已达到1:1,中国医药和医疗器械消费比仅为1:0.19,内部结构的失衡为器械高速发展提供支撑。(数据来源:wind,国家卫计委,中国医药物资协会,南方所)

(3)龙头进阶:根据兴业证券整理的18年我国药类的前十大公司市占率接近35%,全球是刚过40%的水平,其实差距还是比较小;但是看医疗器械的前十大公司市占率,全球是接近40%但是我国却在10%附近,行业格局尚未定型下存在诸多龙头进阶的爆发机会。

02

相较于与时间赛跑的创新药,医疗器械更像是时间的朋友

(1)增长的稳定性:药品的重磅专利药到期,出现估值悬崖,器械专利壁垒逾越难度大。如2015年著名药企TEVA重磅创新药格拉替雷专利到期,从股价表现来看,专利到期后市场预期释放,迎来戴维斯双杀。

(2)用户粘性较强:医疗器械由于涉及零部件、系统、算法、生物等多个领域,使用具有一定的门槛,客户具有很强的使用粘性。基本不会像创新药一样出现迅速替代的情况,例如罗氏的电化学发光2016年专利到期,至今为止还没有成功的仿制品。

(3)研发产出效率高:新药研发需要大量的投入,时间周期很长。根据Global Data数据,新药研发成本由2010年的11.88亿美元提升至2018年的21.68亿美元,投入巨大。拉长时间维度看研发的产出投入比,用营业收入除以研发费用,发现美国的主要医疗器械公司的平均投入产出比约为10-15倍,而医药为5-7倍。对比ROE情况,同样能看到医疗器械研发投入的性价比更高。(数据来源:wind)

永赢医疗器械ETF(代码:159883)为市场首只聚焦医疗器械的ETF,具有跟踪指数紧密、低费率、简单易操作、交易便捷效率高和风格稳定不漂移等优势。医疗器械(159883.SZ)作为“含械量”(医疗器械占比)和“含美量”(医美占比)最高的ETF,一指囊括国产器械创新出海、医美市场高速发展的投资机遇。(数据来源:wind,时间截至2021/6/28)

(作者:胡慧女士,现任永赢基金指数与数量投资部高级研究员)