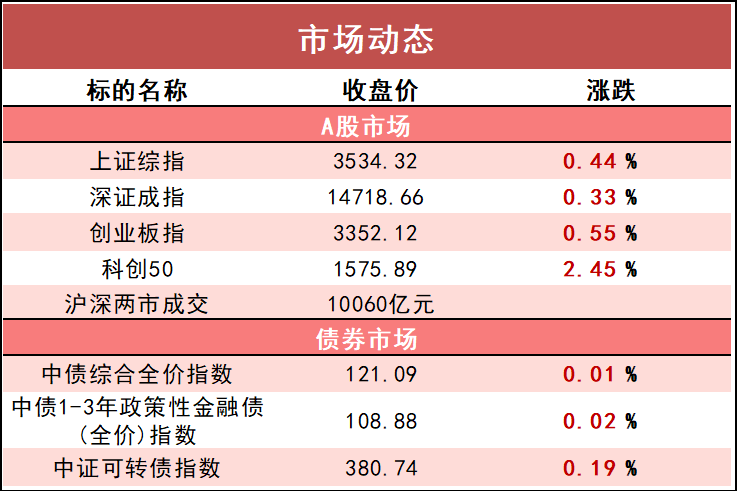

7月5日,沪深两市微幅低开,日内红盘窄幅震荡,大小票再度出现分化。题材股出现回暖,而价值股则阴跌不休,多只行业龙头创下年内新低。整体来看,高位高景气的锂电、半导体板块拒绝回调,龙头公司屡创新高,与价值股形成鲜明对比。

两市连续三个交易日成交额突破万亿,北向资金全天单边净买入59.19亿元,结束连续三日净卖出态势。

市场综述

今日“兴”料

上周市场回顾:A 股下跌,电力设备及新能源领涨市场

上周受6月全国制造业PMI 不及预期的影响,经济增长动能继续处于下降通道,全周只有少数行业上涨,电力设备及新能源行业领涨市场。具体来看,截至7月2日,上证综指收于3518.76 点,全周下跌2.46%;深证成指收于14670.71 点,全周下跌2.22%。风格方面,价值成长齐跌,成长略优于价值。主要指数中,全周上证50 指数下跌3.59%,沪深300 指数下跌3.03%,中证500 指数下跌2.28%,创业板指数下跌0.41%,中小板指下跌2.49%,科创50指数上涨0.22%。成交量方面,上周A 股两市共成交4.98 万亿元,较前周约减少1865 亿元。行业方面表现居前的为电力设备及新能源、纺织服装、商贸零售、农林牧渔和有色金属,表现靠后的行业为煤炭、国防军工、非银行金融、综合和综合金融。

6月末央行连续5日每日公开市场净投放200亿元,全周债市整体上涨。具体来看,截至7月2日,1年期国债收益率环比下行4BP至2.40%,10年期国债收益率环比保持不变为3.08%;1年期国开债收益率环比下行1BP至2.50%,10年期国开债收益率环比下行1BP至3.48%。信用债方面,各品种收益率均下行。具体来看,AAA级企业债和AA 级企业债收益率分别下行5BP 和1BP,城投债收益率平均下行5BP。主要指数中,上周中债总净价指数上涨0.03%,中债国债总净价指数下跌0.02%,中债金融债总净价指数上涨0.07%,中债企业债总净价指数上涨0.10%。转债方面,上周中证转债指数下跌0.96%。

(内容来源:海通证券)

财经资讯

1、【中国证券报】市场利率明显回落,7月资金面有望趋稳。跨季之后,资金面“放晴”,市场利率大幅回调。按照以往经验,6月末财政支出因素的影响将继续显现,7月上半月资金面料“无风无雨”,但市场利率在经历快速下行之后将趋稳,银行间市场7天期回购利率DR007将逐步回到短期政策利率附近。

2、【上海证券报】加强精准调节注重预期引导,货币政策“稳”字当头。对小微企业“再帮一把”,精准调节呵护市场流动性,多次“出手”稳定汇率预期……回顾上半年,货币政策坚持了“稳”字当头的总基调。展望下阶段货币政策,多位业内人士认为,在总量适度前提下,央行将更注重结构性货币政策工具的运用,加大普惠金融、绿色金融等领域的支持力度,进一步服务好实体经济;人民币汇率有望在合理均衡水平上保持基本稳定。

兴业优品

风险提示及重要声明:

部分内容来自Wind资讯、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。