文丨冯颖星

来源丨投中网

如果告诉你,中国14亿人,近一半都是近视眼,你会不会感到很震惊?现在,这超6亿的近视眼人群,正在撑起一个巨大的市场。

世卫组织此前公布的研究报告显示,中国近视患者达6亿人,青少年近视率持续居世界第1位。而几乎所有的眼科医生都有一个共识,0.01%硫酸阿托品滴眼液是目前唯一可以控制近视发展的药物。今天,中国为数不多的,可生产用于防控青少年近视的0.01%硫酸阿托品滴眼液的医疗服务供应商朝聚眼科登陆港股,发行价10.6港元,开盘大涨11.89%,截止发稿前每股报13.88港元,市值近百亿港元。

民营眼科医院似乎正在迎来上市潮。去年下半年以来,包含朝聚眼科在内,共有4家眼科企业提交上市申请,而朝聚眼科成为近一年来提交上市申请的眼科机构中速度最快的一家。在资本的嗅觉里,民营眼科医院,已早不仅仅是一个“医疗”行业的生意。

年入7.1亿,年复合增长率超100%

根据弗若斯特沙利文报告,在民营眼科医院中,按2019年收入计,朝聚眼科在内蒙古排名第一,在华北地区排名第二;按2019年的临床眼科收入计,在中国排名第五。

朝聚眼科前身为张氏仲和堂诊所,其后人张朝聚在1988年创办了朝聚眼科。公开资料显示,张氏家族是有着百年传承的医学世家,张朝聚亦是内蒙古现代眼科领域的先驱。立足于内蒙古包头市,朝聚眼科是华北地区领先、全国知名的眼科医疗服务集团。

招股书显示,目前朝聚眼科经营着17间眼科医院、23间视光中心,主要覆盖范围在华北地区。朝聚眼科拥有261名注册医师(包括67名非全职职员的多点执业医生)。

公司的收益主要来于两个部分,其一是消费眼科服务;其二是基础眼科服务。前者包括治疗及预防不同种类的眼科异常状况,包括屈光矫正、近视防控以及提供视光产品及服务,占整体营收的46.5%;后者包括受公告医疗保健计划的白内障、青光眼、斜视、眼底疾病、眼表疾病、眼眶疾病及小儿眼病等多种常见眼科疾病治疗,占整体营收的53.2%。

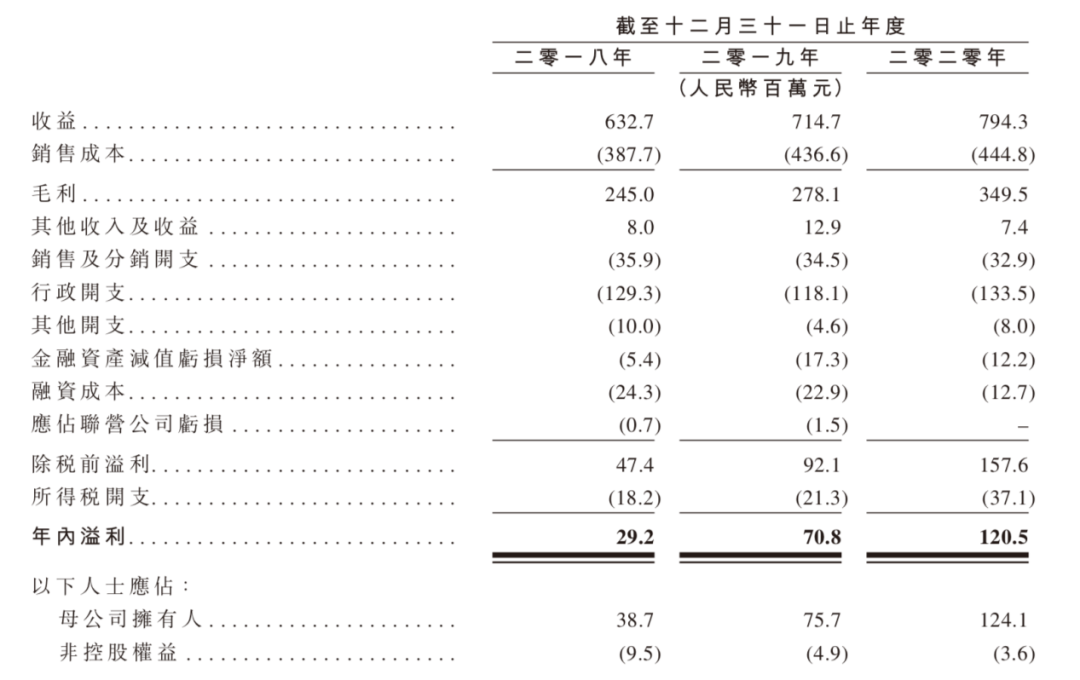

过去三年,朝聚眼科的收益稳定快速增加,年复合增长率12.05%。公司的营收从2018年的6.327亿元增加12.96%至2019年7.147亿元,并近一步增加11.13%至2020年7.943亿元。

值得一提的是,近三年来,公司净利润的年复合增长率超过100%。公司的净利润从2018年2920万元大幅增加142.47%至2019年7080万元,并在2020年近一步增加70.1%至1.21亿元。复合增长率103.56%。

2018年-2020年朝聚眼科在内蒙古及周边地区的收入分别为5.27亿元、6.13亿元和6.84亿元,分别占到当年收益总额的83.3%、85.8%和86%。根据弗若斯特沙利文报告,内蒙古眼科医疗服务市场的规模由2015年的人民币11亿元增至2019年的人民币20亿元,年复合增长率为15.6%,预计在2024年增至33亿元。据此来看,朝聚眼科在内蒙地区的迅速发展尤其地理位置特殊性,未来仍有极大的持续增长的空间。

此外,朝聚眼科还是中国为数不多可生产用于防控青少年近视的0.01%硫酸阿托品滴眼液的医疗服务供应商之一。

但需要注意的是,尽管位列眼科民营医院第五位,朝聚眼科依然与位于行业头部的爱尔眼科有较大差距。根据爱尔眼科2020年年报,全年实现营业收入119.21亿元,同比增长19.24%;实现净利润18.77亿元,同比增长25.01%。而位于行业前五位的其他几家眼科医院,何氏眼科、普瑞眼科、华厦眼科,在2020年的营业收入分别为8.38亿元、13、62亿元、18.09亿元,加上朝聚眼科的7.15亿元,这四家医院的营业收入加起来不足爱尔眼科一家医院的营业收入高,说明这个行业的集中度依然较高。

弘晖、兰馨亚洲、方源等机构入局

从内蒙地区起家,但朝聚眼科的目光近年来也投向了拥有极大增长空间的江浙地区的二、三线城市。招股书显示,除了内蒙之外,朝聚眼科也在河北、山西、浙江、苏北等投资建设多家医院。而浙江与江苏亦是眼科医疗服务增长迅速的地区,年复合增长率均超过15%。但资本最早触及朝聚眼科这家医院,还是在于朝聚在北部地区的影响力。

(朝聚医院的全国分布,以内蒙为核心区域,向江浙、苏北地区下沉)

上市之前,朝聚眼科在2016~2018年连续三年间,共进行过三轮融资。弘晖资本、兰馨亚洲、方源资本、景旭创投纷纷加持。

虽然创办于1988年,但朝聚眼科接触外部投资人时已经是2016年,弘晖资本领投了朝聚眼科的A轮。弘晖资本创始人王晖对投中网讲述了投资朝聚眼科的故事,并形容这一场投资为“很平常的投资故事”。

王晖说,“这是我们与之前投资的一家眼科设备公司的创始人在一次对话中了解到,朝聚眼科的供应商是这家眼科设备公司,合作者们对朝聚的评价,都在说这是一个踏踏实实做业务、做医院的家族企业。于是我们便去进行了接洽与尽调,结果也印证了他们在西北地区眼科界的口碑和地位,而且他们的经营风格都在我们预期之上。”作为最早接触朝聚眼科的投资机构,朝聚眼科给了弘晖资本非常合理的估值,“在我们投资之后,朝聚眼科也在不断进行现代化迭代,在北京设立了总部,继续认真的高质量的服务客户及社会,取得现在的发展也是情理之中。”

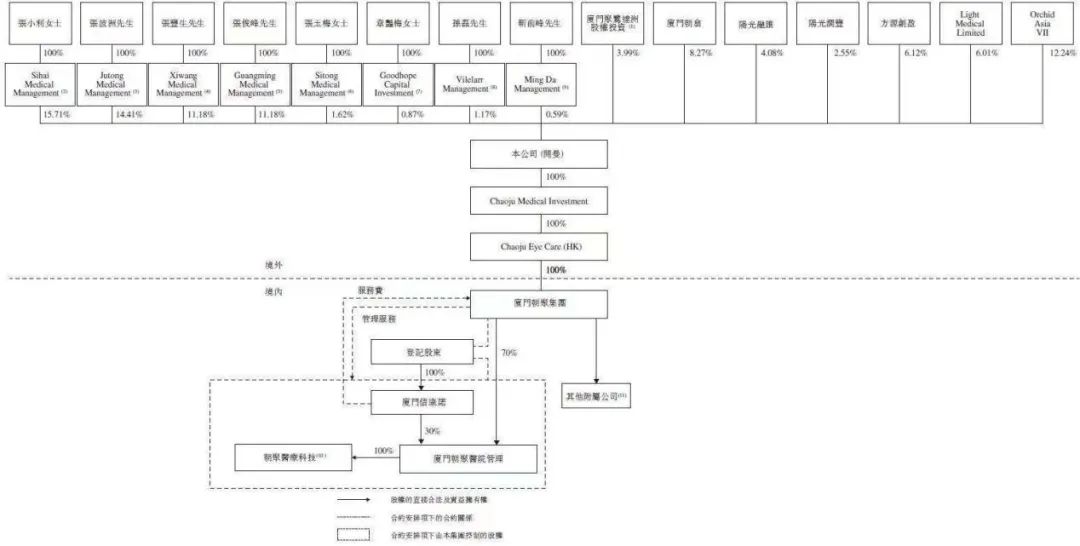

招股书显示,在朝聚眼科上市前的股东结构中,其控股股东多为创始人张朝聚的亲属。其控股东分别为张波洲、张小利、张俊峰、张丰生、张玉梅及厦门聚鹭达洲股权投资(由张波洲先生作为唯一普通合伙人控制),分别拥有14.41%、15.71%、11.18%、11.18%、1.62%及3.99%的股份,合共拥有58.09%的股份。张波洲、张小利、张俊峰、张丰生是创办人张朝聚先生的子女,张玉梅则是张朝聚先生的侄女。

除了创始人张朝聚的亲属外,弘晖资本创始人王晖为最大的机构股东,通过厦门朝翕、Light Medical Limited,分别持股8.27%、6.01%,合计持股14.29%; 此外,兰馨亚洲持股12.24%;张文雯通过阳光融汇、阳光润丰,分别持股4.08%、2.55%,合计持股6.63%;方源创盈,持股6.12%,

作为朝聚眼科的B轮联合领投方,方源资本更多则是看重行业的成长性。方源资本董事总经理兼人民币基金主管张辉表示,“眼科医疗服务是方源在医疗健康领域重点布局的一个细分赛道,一是眼科行业正处在高速发展阶段,二是公众对于眼健康的重视程度越来越高,眼科医疗需求剧增。而朝聚眼科是中国名列前茅的眼科医院集团,公司拥有很好的历史文化传承,管理层具有很强的眼科专业背景和丰富的管理经验,技术水平卓越,所以对公司和管理团队充满信心。”

投资人:要用投“消费”的眼光看眼科赛道

在资本的视角里,眼科已经不能单纯被归类为医疗赛道,甚至会带有看消费行业的视角来看行业。王晖认为,眼睛是健康生活品质提升的重要要素,而弘晖资本内部则把朝聚眼科归为消费医疗的项目。这也从某种程度上映射,这个行业恰如消费行业一样,具备更大的想象空间。

随着中国经济持续增长且人口老龄化情况日益严重,中国的眼科医疗服市场规模预计将保持高速增长。弗罗斯特沙利文报告显示,中国眼科医疗服务市场规模由2015年730亿元增加至2019年1275亿元,年复合增长率为15%,预期将在2024年增至2231亿元。而灼识咨询则预测,2025年我国民营眼科医疗服务市场规模将达到1102.8亿元,2020-2025年复合增长率达到20%。也就在这巨大的增长空间里,中国民营机构也将在未来的市场中扮演更重要的角色。

与公立眼科医院相比,民营眼科医院的增长速度要更快,市场规模也将更大。中国民营眼科医院的市场规模从2015年74亿元增加至2019年192亿元,年复合增长率27.1%,预计2024年将达到512亿元。相较之下,2024年公立眼科医院的市场规模预期仅有236亿元。

头豹研究院指出,随着中国经济发展水平的提高,医疗服务早已突破“有病求医”的观念,医疗消费动机表现出多层次、多样化的特点,专科医院在近年快速增长。2018年,专科医院数量占民营医院总数的3成以上。

根据《中国卫生健康统计年鉴》,2019年我国民营眼科医疗服务市场规模已经达到401.6亿元人民币,但爱尔眼科(300015.SZ)却长期被视作是眼科医疗赛道上“孤独的奔跑者”。一家医院占据了大约40%的市场份额。

2020年7月底,辽宁何氏眼科、华厦眼科、成都普瑞眼科几乎同时递交上市申请,朝聚眼科也于今年1月提交上市申请,民营眼科医院正迎来上市潮。爱尔眼科所占据的庞大市场能否被撼动,也将成为这批民营眼科医院上市潮中最重要的看点之一。