6.28-7.2

债市焦点

1. 人行货币政策委员会2021年Q2例会,继续保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,未出现“不急转弯”字样。

2. 中国6月制造业PMI为50.9,较上月微落0.1个百分点;中国6月非制造业PMI为53.5,较上月回落1.7个百分点。

3. 贝壳研究院数据显示,6月份监测的72城主流首套房贷利率为5.52%,二套利率为5.77%,比5月分别上浮5个、4个基点;6月份,72个重点城市平均放款周期延长至50天。

4. 德国央行行长呼吁欧洲央行削减紧急抗疫购债计划(PEPP)规模,并警告称欧元区的通胀前景存在“上行风险。

5. 美国6月季调后非农就业人口增85万,预期增70万,前值增58.3万。

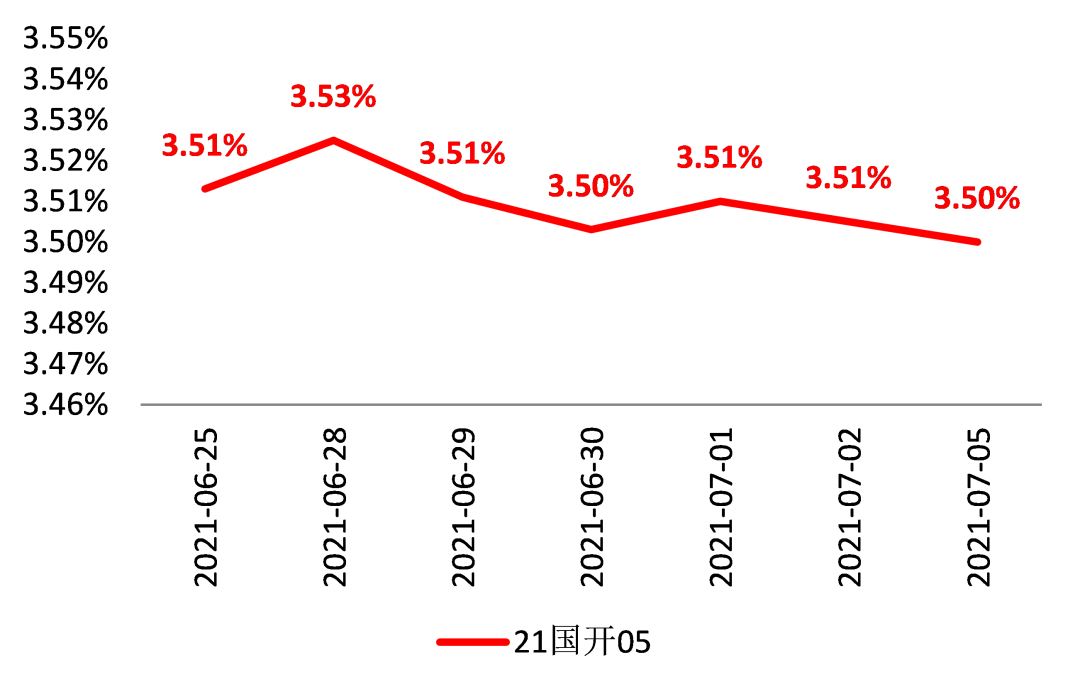

债市走势回顾

债市走势回顾

上周债市跨过半年末时点,虽然在七一前人行将OMO每日规模提升至300亿水平,但月末资金利率仍出现一定上行,背后的原因或许与市场杠杆水平提升有关。人行货币政策二季度例会显示,当前货币政策态度稳定,仍将保持流动性合理充裕,社融增长与名义增速匹配。基本面方面,新公布的中、美PMI数据均较上月回落,显示经济动能有边际减弱的倾向。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行1BP、下行5BP、下行1BP、下行1BP。

图1:国开债10Y现券收益率

单位:%数据来源:wind,截至2021.7.2

债市策略

1.基本面方面,近日公布的中国官方与财新PMI数据均出现边际回落。其中部分原因可能与六月末的高温、限产以及南方疫情有关;但也不排除是经济复苏动能边际减弱的体现。今年初多地陆续出台房地产调控措施,商业银行的房地产相关贷款也受到了监管指标的严格约束,近期住宅销售及按揭贷款增速均出现回落苗头。展望后续,投资者可能将日益关注房地产与出口两大需求领域转弱的可能性;不确定性在于,地方债后置发力,一定程度上可支撑内需。

2.政策方面,央行上周二季度例会对货币政策的定调与前次会议无明显变动;后续随着地方债发行加速,社融增速有望触底;上半年“紧信用、宽货币”环境有利于债市表现,但下半年信用扩张力度增加,债市面临的环境友好度可能不及上半年。

3.海外方面,美联储6月会议态度边际转鹰,但欧央行态度维持鸽派;美债由于TGA流动性释放因素而收益率暂时稳定,后续随着财政部流动性投放接近尾声,不排除美债收益率重拾上行走势。

后市展望

“

利率债方面,综合来看,半年末时点已过,根据季节性规律,7月上旬资金面通胀相对宽松,但中下旬资金面较大概率将有所收紧;“七一”维稳期结束后,市场波动或将逐步加大。短线内,债市收益率大概率将保持区间运行的格局,月内短线波段机会的两个可能来源包括经济数据转弱、中下旬资金面收紧。

信用债方面,二季度以来,政策自上而下稳杠杆诉求凸显,其中至于房地产和城投部门之结构性紧信用具有连续性。短期策略上,城投债方面,建议回归经济财政实力较强区域,回避失信区域、网红区域并过高负债率区域,视短端与中长端期限收益率变化情况获取期限利差,同时密切关注区域风险事件,避免估值冲击。产业债方面,关注房企信用事件发酵影响,并加强对相关产业链企业的信用资质变化观察。

大类资产中,股票的风险收益比还是优于债券。成长风格依然是主要进攻方向,但需要把握轮动节奏,短期可以关注化工、有色、银行等中报可能较好的顺周期标的,以及有产业链逻辑的新能源、半导体、医药。

可转债方面,债券方面,6月PMI整体利好债券,生产转弱,一是部分行业生产受到芯片、煤炭、电力等供给端约束,二是近期国内局部疫情反复,三是“七一”前安全生产的要求趋严,部分行业停工或设备检修;新出口订单连续3个月回落,后续出口可能边际转弱;原材料购进价格指数环比大幅回落11.6%,预计PPI同比将回落。但下半年的关注点在于地方债的供给、美联储QE退出,利率难改窄幅震荡格局。股市方面,随着上半年业绩预告的密集披露,业绩超预期的板块和个股仍有结构性的机会。维持观点不变,即结合流动性、盈利、美联储taper节奏,年中到三季度可能是指数层面的高点。

大类资产中,股票的风险收益比还是优于债券。成长风格依然是主要进攻方向,但需要把握轮动节奏,短期可以关注化工、有色、银行等中报可能较好的顺周期标的,以及有产业链逻辑的新能源、半导体、医药。

”

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。