半导体是电子产品的核心组成部分,可谓整个信息产业发展的基石。功率半导体是对功率进行变频、变压、变流、功率放大及管理的半导体器件,其不但可以实施电能的存储、传输、处理和控制,而且可以将能源与信息高度集成。在日常生活中,凡涉及发电、输电、变电、配电、用电、储电等环节的,均离不开功率半导体。

近日,功率半导体厂商上海芯导电子科技股份有限公司(下称芯导科技)向科创板发起冲击。该公司相关产品包括功率器件和功率IC两大类,主要应用于消费类电子、网络通讯、安防、工业等领域。

芯导科技的资本市场履历接近一张白纸,目前,该公司实际控制人100%控股,历史上也未曾引入外部机构。本次IPO该公司拟募集资金4.44亿元,其中1.39亿元用于高性能分立功率器件开发和升级、1.25亿元用于高性能数模混合电源管理芯片开发及产业化、0.8亿元用于硅基氮化镓高电子迁移率功率器件开发项目,另外1亿元用于研发中心建设项目。保荐机构为国元证券。

翻阅招股书《投资时报》研究员注意到,由于实控人百分百持股,芯导科技近三年大额分红基本被实际控制人收入囊中。同时,该公司研发费用率走低且间或低于行业平均水平,且供应商及客户集中度较高。

或存实控人控制风险

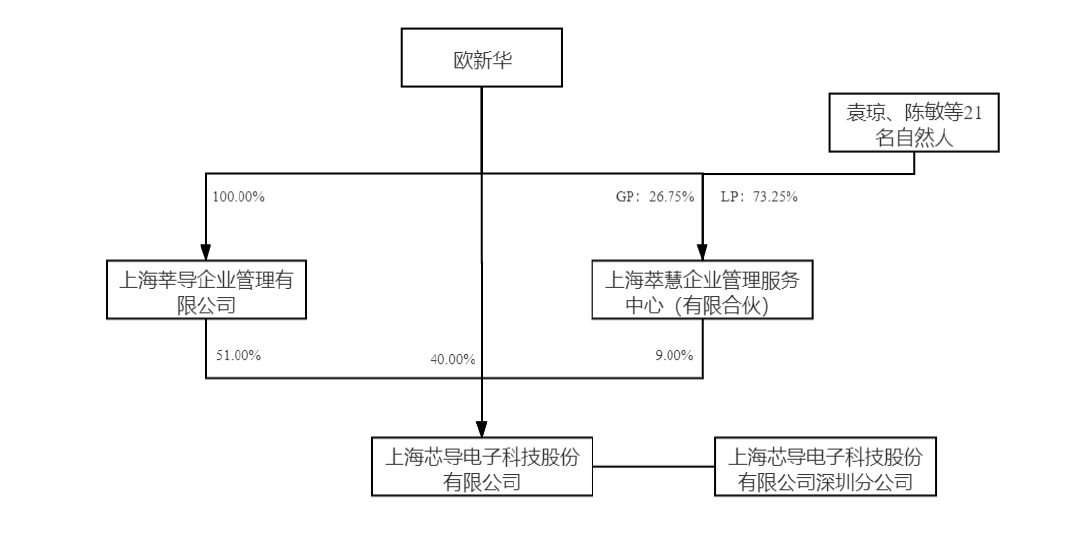

据招股书披露,目前芯导科技实际控制人欧新华直接持有公司40%的股份,并间接通过莘导企管和萃慧企管控制公司60%的股份,合计控制公司100%的股份。

从招股书来看,该公司已建立较为完善的治理结构,能保证公司财务的独立性和内部控制制度的有效实行。但是,由于实际控制人100%控股,仍有可能通过其控股地位对该公司的发展战略、生产经营和利润分配等决策产生重大影响。

《投资时报》研究员发现,2018年至2020年(下称报告期),芯导科技净利润分别为4967.23万元、4809.33万元和7416.38万元,三年共计实现1.72亿元。而截至2020年末,该公司净资产仅为1.43亿元。究其原因,多是因为这三年间,芯导科技分别进行现金分红7952万元、4728万元和1896万元,合计1.46亿元。可以看到,其近三年分红数额已超过了最近一年末留存的净资产总量。

按照招股书披露的报告期内芯导科技股本及股权变化情况,欧新华连续完全持有该公司91%的股份,因此,不难看出该公司近三年大额分红最后归入何人囊中。

针对此现象的必要性及合理性,《投资时报》研究员向芯导科技寻求沟通。该公司回复称,分红是基于回报股东和分享价值的考虑,公司严格按照相关法律法规要求制订了利润分配政策,相关利润分配方案符合公司《章程》以及利润分配政策规定。公司上市后,将广泛听取独立董事、投资者尤其是中小股东的意见和建议,不断完善利润分配政策,强化对投资者的回报。

芯导科技股权结构

数据来源:公司招股说明书

研发费用率持续走低

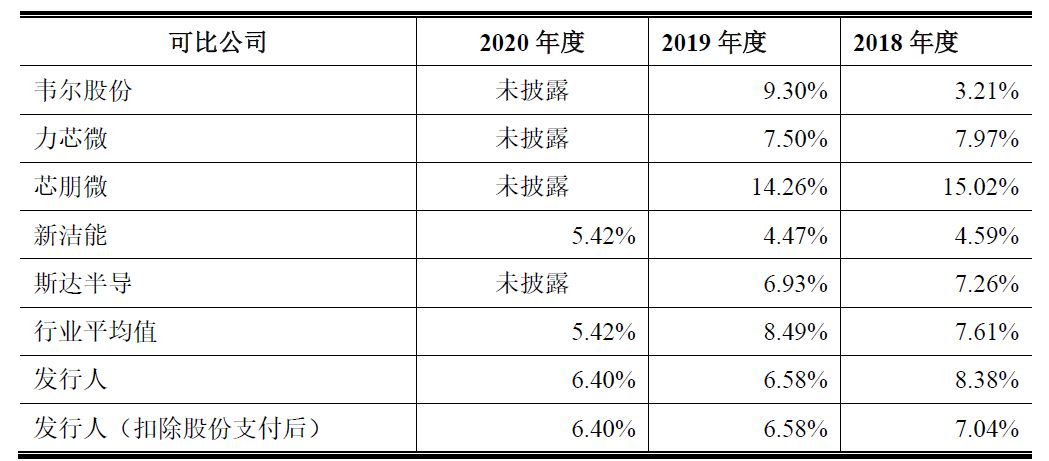

芯导科技在招股书中披露,报告期内其研发费用分别为0.25亿元、0.18亿元和0.24亿元,出现波动走低的迹象,而研发费用占营业收入的比例分别为8.38%、6.58%和6.4%,持续下降。

不仅如此,2019年该公司研发费用率还低于行业平均水平2个百分点左右。

对此,芯导科技解释称,主要原因是公司结合自身业务模式、收入规模、应用领域和发展战略开展相应的研发活动。作为以Fabless模式运营的功率半导体设计企业,芯导科技主要聚焦在功率半导体领域中进行研发,在研发体系和研发流程上形成了一套较为成熟的研发制度。

另一方面其表示,因同业公司芯朋微研发费用率水平较高,由此拉高了行业平均值。而另一同业公司韦尔股份于2019年7月完成了对北京豪威及思比科的收购,使得2019年研发费用率大幅上升。据芯导科技在招股书中计算,2018年和2019年,扣除芯朋微和韦尔股份后,同行业可比公司的研发费用率均值分别为6.61%和6.3%。

《投资时报》研究员注意到,芯导科技固然可以将同业公司中研发费用率高的样本剔除,以证明自己的研发费用率水平合理。但不容忽视的是,芯导科技所属功率半导体行业具有产品升级换代相对较快的特点,如果其不能在研发创新方面走在行业前端,或将面临公司竞争力下降的风险。

芯导科技与同业可比公司研发费用率对比

数据来源:公司招股说明书

供应商、大客户依赖

根据招股书介绍,芯导科技自成立以来采用Fabless经营模式,专注于功率半导体产品的研发设计与销售。其将主要资源集中在研发设计与销售环节,最大程度地提高运行效率、提升竞争能力,将晶圆制造、封装测试等生产环节通过委托专业的制造厂商和封装测试厂商完成。

《投资时报》研究员发现,报告期内其向前五名供应商采购的金额分别为1.77亿元、1.46亿元和1.73亿元,占采购总额的比例分别为84.79%、72.54%和66.64%,采购集中度较高。

其中,向北京燕东微电子股份有限公司采购的金额分别为1.33亿元、1.08亿元和0.91亿元,占采购总额的比例分别为63.65%、53.71%和34.9%,一定程度上存在供应商依赖。有分析认为,若芯导科技处于产品市场需求量旺盛时期,或存在主要供应商无法及时满足公司产品市场需求的风险。

与上述现象类似,报告期内,芯导科技对前五名客户销售收入合计占当期营业收入的比例分别为60.19%、54.07%和54.18%,客户集中度亦相对较高。

对此,招股书解释称,公司产品主要应用于以手机为代表的消费电子领域,根据Counterpoint数据,2019年全球智能手机前五大品牌三星、华为、苹果、小米、OPPO的出货量占全球智能手机出货量的比重合计超过65%,下游手机行业集中度高导致芯导科技客户集中度较高。

而据招股书披露,报告期内芯导科技通过经销获得的收入占总收入的比重分别为95.49%、90.58%和89.68%,经销为该公司主要的销售模式。其主要客户构成也显示出这一特点,大客户多为行业内具有一定知名度和较为丰富客户资源的经销商,以及行业内具有较大影响力的手机厂商。如果未来其主要客户的经营、采购战略产生较大改变,或资信状况发生重大不利变化,均可能对芯导科技经营产生不利影响。

(文章来源:投资时报)