沪指3400点上热点轮动加快?牛市仍在,调仓最佳时机来临,你还在等什么?点击立即开户,3分钟极速响应,助你直通“牛市”!

来源:华宝财富魔方

1. 板块行情回顾

上周(7月6日-7月10日)上证指数上涨7.31%,深证成指上涨9.96%,创业板指上涨12.83%,沪深300上涨7.55%,锂电池指数上涨10.34%,新能源汽车指数上涨9.52%,风力发电指数上涨9.10%,光伏指数上涨7.88%,所有板块表现均好于大盘。

细分板块方面,上周锂资源板块平均上涨9.60%,钴资源板块平均上涨16.14%,正负极板块平均上涨12.46%,电解液板块平均上涨19.47%,隔膜板块平均上涨8.91%,电池板块平均上涨13.80%。

风电方面,树脂纤维板块平均上涨5.90%,叶片板块平均上涨7.57%,零部件板块平均上涨9.25%,电机设备板块平均上涨8.39%,场景运营板块平均上涨6.01%,风机板块平均上涨12.89%。

2. 本周观点

2.1. 锂电池/新能源车:特斯拉单月销量破新高助推6月新能源车销量环比持续回暖

2.1.1. 6月新能源车销量环比继续回升,下半年同比有望重回增长

6月新能源车销量7.02万辆,销量环比继续回暖。据乘联会数据显示,6月新能源乘用车销量8.70万辆,同比减少35%,环比增长20%。其中纯电动车销量6.93万辆,同比减少27%,环比增长32%。插电式销量1.77万辆,同比减少14%,环比增长21%。

全年累计产销量同比继续下降但降幅收窄。从累计数据上来看,前6月累计月销量同比仍呈现负增长,但降幅显著收窄,2020年1-6月,新能源乘用车累计实现销量为32.84万辆,同比下降为44.9%,不过连续3个月环比增长,下半年有望重回增长态势。

2.1.2. 特斯拉单月销量再破新高,蔚来再破单月最佳远超市场预期

特斯拉销量单月破新高,6月销量接近1.5万辆环比增长35%。6月整个新能源汽车销量环比增长达到20%,特斯拉model 3的持续放量功不可没,6月特斯拉销量达到惊人的14954辆,环比增长35%,占整个新能源乘用车销量的17.2%。由于长续航版提前交付以及标准续航版的降价,销量迅速反弹也是符合此前预期,后续随着长续航版的正式上线以及产能的进一步扩充,国产特斯拉增长动力十足,有望再破新高。

蔚来再创单月最佳成绩,二季度销量首次破万辆远超市场预期。从乘联会公布的数据来看,作为目前国内造车新势力的领头羊,蔚来6月两款车型销量达3740辆,创下了今年单月销量最佳成绩,同比增长高达179%,累计同比上涨超过70%。今年1-6月蔚来累计批发销量已达到14169辆,遥遥领先其他新势力。自三月以来,蔚来的销量已连续4个月实现环比上涨,且二季度首次实现单季度销量过万,同时超过了其此前在财报中公布的9500辆至10000辆的交付量预期。

特斯拉一枝独秀,国产造车新势力有望扛起新能源车市场大旗。特斯拉6月国内销量再创新高,达到14954辆,随着特斯拉上海工厂2期项目的建设进入后期阶段,国产Model Y有望在年内开始交付,一季度全球市场表现优异的Model Y有望持续放量,Model Y对于BBA档以及SUV的替代作用明显,预计Model Y的市场空间更大,看好特斯拉model 3和Model Y双核驱动,销量持续放量,可关注特斯拉产业链相关上市公司。6月国内造车新势力蔚来单月销量再创新高,威马销量也达到2028辆,连续4个月环比回升,国内新势力品牌有望扛起内资新能源车市场大旗。

2.2. 6月动力电池装机重回增长通道,LFP环比大幅增长

根据GGII数据,6月装机电量为4.70GWh,同比下降29%,环比增长34%,主要是受新能源汽车产量环比全面增长带动。此前新能源车企的生产逐渐回暖,动力电池装机也逐渐回升,由于5月商用车产量出现下滑动力电池装机出现小幅回落,6月国内动力电池装机再次进入增长通道。其中,新能源乘用车、客车和专用车产量环比大幅增长,带动动力电池装机电量增长,这表明新能源汽车市场整体回暖明显。2020年1-6月累计装机电量为17.50Gwh,累计同比减少45%。

受新能源客车和专用车产量环比大幅增长影响,磷酸铁锂电池装机需求回暖环比大幅增长109%。从动力电池类型来看,三元电池装机量2.93GWh,占比62%,环比增长11%;磷酸铁锂电池装机电量约1.67 GWh,环比大幅增长109%,同比下滑54%,占总体的38%,装机环比出现大幅增长,主要原因是新能源客车和专用车产量6月环比回暖,分别实现装机4595和8040辆,环比增长78%和80%。随着各地出台支持公共交通电动化的政策,出租车和公交车将作为商用车主要增长点,6月LFP电池装机量表现优异外,磷酸铁锂电池有望凭借成本和安全优势进一步配套新能源乘用车,当前包括比亚迪、北汽、上汽、特斯拉等国内外主机厂都在最新的工信部《推荐目录》中申报了配套LFP电池的主力车型。随着上述车型在下半年量产交付,LFP电池在乘用车领域的装机量有望加速回归实现大幅增长,进而提升LFP电池的市场占比,我们看好磷酸铁锂电池在乘用车市场中的占比有望在下半年保持高速增长。

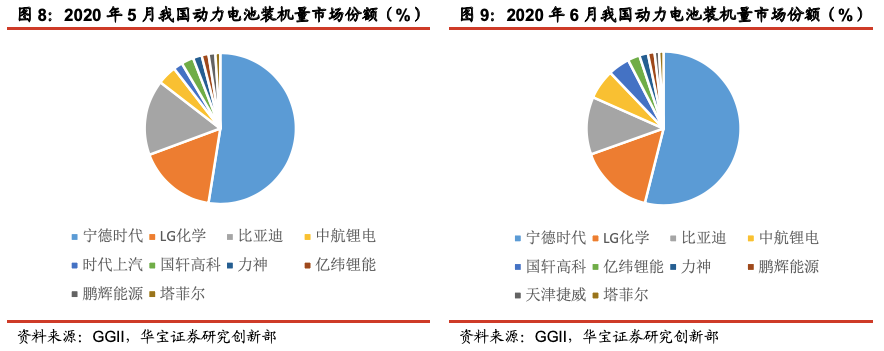

宁德时代继续霸占龙头地位,国轩高科继续增长有望挑战前三。从各电池企业装机的车型来看,装车数量最多的企业分别是宁德时代、LG化学、比亚迪、中航锂电和国轩高科,与上月相同。6月动力电池装机量排名中,宁德时代市场占有率依旧遥遥领先,较上月有所增加,达到50.2%。同时也是装车最多的电池企业,主要搭载车企为一汽大众、广汽乘用车、上汽大众、蔚来、华晨宝马等。LG化学搭载特斯拉,凭借接近满产的特斯拉,其第二名的市占率得到进一步巩固。国轩高科5月份回归前五,由于其配套的北汽新能源、上汽通用五菱以及江淮等本月表现不俗,6月则是继续保持高速增长其乘用车电池装机量环比大涨70.34%,未来随着大众增资入股,后续国轩开始扩产16GWh动力电池项目,国轩高科将会成为大众在国内最主要的动力电池供应商,并且在大众的光环背景下,国轩高科也更加容易拿下其他汽车品牌的供应订单,有望重新回归国内第三,挑战宁德时代和比亚迪的龙头地位。

CR5继续保持高市场份额,Top10中有8家企业环比增长。6月动力电池装机量市场集中率依旧很高,CR10为93.8%,CR5为86.7%,CR3为76.6%。相比较5月,市场集中度进一步集中,Top10电池企业中有8家环比出现上涨,CR10相比5月上升0.4个百分点, CR5和CR3则分别上升0.7和0.3个百分点,龙头电池厂商的市占率仍然保持在高水准,前三的市场地位短期难以撼动,国轩高科回归前五后,凭借大众的股东实力以及未来给国内大众MEB配套三元电池的预期,后续有望巩固其国内前五的市场地位,后五名的厂商份额经常出现波动,龙头企业的市场份额较稳定,龙头企业强者恒强。

3. 行业数据跟踪

3.1. 锂电池

3.1.1. 原材料:供给收缩,锂盐价格底部横盘,下降空间有限

3.1.2. 电池正极:正极材料价格保持平稳

3.1.3. 电池负极:出货情况较差,订单成交减少

3.1.4. 隔膜:价格保持稳定

3.1.5. 电解液:原料价格下滑,电解液价格不变

3.2. 风电

3.2.1. 玻璃纤维:国内价格下滑后出现反弹

从产能上看,2019年玻纤产能扩张步伐明显放缓,产能经过逐步消化,供给压力有所减轻。2020年虽然继续有大规模的产能在四季度投产,但真正产量贡献将在2021年,因此在经历了19年扩张的供给过剩阶段后,后续随着风机市场的持续增加,玻纤价格有望在底部企稳后反弹。

3.2.2. 树脂:原料价格调整,树脂价格小幅下行

上周国内环氧树脂市场弱势下滑,原料环氧氯丙烷报盘连续走低,另一原料双酚A重心走低,对市场提振乏力,成本压力减弱。供应面本周负荷走低,开工率在五成上下,以消耗前期库存原料为主。终端市场方面,风电行业依旧凭一己之力支撑需求市场,其他需求领域恢复缓慢,市场内外情况仍不乐观,预计近期国内环氧树脂市场将呈弱势走低态势,上周环氧树脂价格继续回调,报17500元/吨,价格较上一周下跌500元/吨。

3.2.3. 20mm中板:铁矿上涨,价格持续上行

上周铁矿石价格调整后继续上行,中板价格似受到传导叠加下游需求逐渐回暖,20mm中板报价3900元/吨,较上一周价格上涨40元。

3.3. 光伏

3.3.1. 硅料:终端需求回温,价格出现上涨

本周国内单晶用料价格维持平稳,成交价落在每公斤59-61元人民币之间,均价为每公斤60元人民币,一线企业本月订单基本完成签订,现阶段处于交货执行期,不过市场上仍有少数零单持续商议。目前来看,大多数厂家成交价相比前期呈现小幅回升的迹象,成交价逐步朝每公斤60 元人民币靠拢,或甚至更高价格。

由硅料供应来看,7月国内检修及设备修复硅料企业共4家,其中包含新疆某硅料厂突发事故,因此现阶段硅料厂家喊涨底气相较前期更足。整体来看,由于前期检修企业本月恢复满产,但是本月开始检修企业降负荷生产,一消一长细算下来供应稍紧,然而另一方面现阶段单晶硅片价格仍处于下行通道,下游厂家压价意愿强烈,单晶用料调涨幅度有所限制,整体来看7月单晶用料价格呈现企稳微扬的走势。

多晶用料的部分,上周部分厂家基本陆续完成7月订单签订,本周多晶用料价格持续调涨,成交价落在每公斤33-35元人民币之间,均价为每公斤34元人民币。随着多晶用料产能供应进一步递减,而下游对于多晶仍有一定的需求,不排除短期内多晶用料价格仍有持续上扬的力道。海外硅料部分,部分厂家本周开始为8月交期提前商议,加之受到国内硅料调涨影响,海外单多晶用料全面上调每公斤0.1元美金,均价分别落在每公斤6.8元及4.7元美金。

3.3.2. 硅片:,单晶供大于求价格仍有下调预期,多晶硅片价格维稳

本周单晶硅片价格变化不大,国内G1及M6分别落在每片2.26-2.42元及2.42-2.51元人民币之间 ; 海外G1及M6分别落在每片0.297-0.306元及0.312-0.317元美金之间。虽然龙头企业连续两个月官宣价格维持平稳,不过实际成交价仍低于市场报价。目前看来,随着价格持续下调的同时,倘若一线大厂库存仍未消化至正常的水位,加之下半年各厂家新扩产能如期释放,及开工率仍维持满产的情况来看,单晶硅片供给仍超预期大于需求,上下游厂家对于单晶硅片价格将仍有下调的预期。

本周国内多晶硅片价格维稳,落在每片1.08-1.17元人民币,均价为每片1.12元人民币,高价部分较上周小幅上调每片0.02元人民币。近期多晶硅片企业反映实际签单数量环比6月皆有所增加,在产多晶硅片企业同步上调开工率,显示多晶需求正逐步加温。受多晶用料供应短缺价格上扬影响,目前多晶硅片价格也呈现上扬的趋势,不过由于下游多晶电池价格仍没有起色,多晶硅片价格上扬幅度将会有所限制

3.3.3. 电池片:受部分630项目出现递延及海外需求回温影响价格小幅上扬

本周整体单晶电池片价格均价小幅上扬,受到国内的递延项目及海外需求回温的影响,7-8月订单能见度高、组件厂家抢单,M6均价调整至每瓦 0.8-0.82元人民币,亦带动G1尺寸均价来到每瓦0.8-0.81元人民币。高价区段价格落地,G1尺寸每瓦来到0.82-0.83元人民币、M6每瓦0.84元人民币亦有所耳闻。下半年在国内新项目的带动下,M6订单量快速提升,然而目前产能仍在转换,待后续转换完成及新产能的释放,8月后M6尺寸供应紧张的状况才能开始缓解,预期价格仍将缓步走低。M2 尺寸本周均价维持每瓦 0.82-0.83 元人民币,随 630 抢装高峰即将结束,价格已达本波涨幅高点,待热度过后价格将缓步下行。

多晶电池片的部分,本周均价止稳在每片 2.2-2.25元人民币。印度需求低迷情势虽然有所缓解,但港口及边境的不确定性,让多晶需求蒙上阴影,此外上游硅片仍有喊涨声势,在成本恐将上升的状况下,多晶电池片已然跌无可跌,后续将倾向代工维持产线生产,预期多晶电池片价格将短暂止稳

3.3.4. 组件:630订单延迟叠加海外需求回暖,维持高开工率

三季度许多海外市场需求逐渐回温,开始补装二季度因疫情影响进度的项目,加上630同往年仍有部分未能抢装完毕的需求延续至7-8月,使得5-6月的高开工率延续至七月。且不论是下半年最火热的国内市场,还是今年需求强劲的欧洲市场,都对M6尺寸组件有旺盛需求,M6也正式来到主流地位。

另外,在先前疫情蔓延后的Q2,组件厂开工率没有太大调整,使得海外组件库存到较高水位,加速了下半年报价的下滑,然而近期海外需求的回温也让库存开始消化、加上对下半年需求预期信心加强,过去几个月对下半年组件报价持续快速下探的情形已经趋缓,无论是国内还是海外目前都已经没有先前组件报价不断破底的情势。

3.3.5. 光伏玻璃:价格保持不变

光伏玻璃价格较上一周保持不变。

4. 行业资讯及事件

4.1. 行业资讯

4.1.1. 锂电池/新能源汽车

理想汽车赴美IPO,融资目标1亿美元。北京时间7月11日,理想汽车正式向美国证券交易委员会提交招股书,计划在纳斯达克上市。文件内容显示,理想汽车的上市股票代码为“LI”,融资目标为1亿美元,此次IPO的承销商包括高盛、摩根士丹利、瑞银、中金等知名机构。

中汽协:新能源上半年销量39.3万辆,下滑37.4%。今年上半年新能源汽车产销分别完成39.7万辆和39.3万辆,同比分别下降36.5%和37.4%。中汽协副秘书长陈士华表示,数据表明从3月开始,新能源汽车产销呈现恢复性增长态势。

上半年动力电池装车量同比降41.8%。7月10日,中国汽车动力电池产业创新联盟发布的数据显示,6月我国动力电池装车量4.7GWh,同比下降29.1%,环比增长34%。前6个月,动力电池装车量累计17.5GWh,同比累计下降41.8%。

又一外资车企投资中国电池,本田将入股宁德时代。继大众、奔驰之后,日企本田(Honda Motor Co., Ltd)也将入股中国电池企业。7月10日晚间,宁德时代发布消息称,与本田签署了《全球战略伙伴协议》,协议的主要内容包括资本合作与商业合作。

6月新能源乘用车销量8.56万辆,特斯拉占纯电份额23%。7月8日,乘联会公布了2020年6月全国乘用车产销数据。数据显示,6月我国乘用车批发销量为170.0万辆,同比增长0.9%,环比增长3.7%。这也是持续两个月的批发正增长。1-6月累计批发销量766.0万辆,同比下降22.9%,同比减少了222万辆。

广汽三菱新能源车项目开工。7月8日,长沙经济技术开发区管理委员会发布消息称,广汽三菱新能源车项目在长沙经开区开工,广汽集团和三菱汽车首款联合开发的新能源车型计划于2021年正式量产。

2019年双积分成绩公布,86家车企油耗不达标。工信部发布了《2019年度中国乘用车企业平均燃料消耗量(CAFC)与新能源汽车积分情况公告》,在144家公示企业中,仅58家实现了CAFC达标,另外86家不达标,其中合资品牌车企整体表现不佳,除广汽丰田、华晨宝马等个别企业外,绝大多数企业均不达标,部分企业存在极大的积分缺口,包括一汽-大众、上汽通用在内的车企平均燃料消耗量积分缺口超过50万分。

4.1.2. 风电

澳大利亚撤销针对泰胜风能的反倾销措施。中国风电塔筒巨头泰胜风能近日接到律师通知,澳大利亚工业科学技术部部长 Karan Andrew 于 2020 年 7 月 8 日做出了《针对中国出口澳大利亚风塔的裁定》,撤销针对泰胜风能的反倾销措施;该裁定于 2020 年 7 月 9 日发布。

4.1.3. 光伏

2020年上半年荷兰光伏发电增幅直逼60%。2020年6月,荷兰生产的全部电力中有26.7%来自可再生能源,而在2019年6月,该比例仅占21%。其中,太阳能发电量占比达到11.6%,陆上风电和海上风电发电量占比8.9%,生物质能发电量占比为6.1%。

韩华75万欧元作保,隆基被敦促在德国境内停止提供、投放或使用与专利技术相关的产品。德国时间2020年7月7日,公司收到德国杜塞尔多夫地区法院临时强制执行令送达函,韩华已缴纳75万欧元保证金申请临时强制执行一审判决:要求公司子公司LONGI Solar Technologie GmbH在德国境内停止提供、投放市场或使用与专利技术相关的产品,销毁直接占有、间接占有或所有的相关产品,并通知商业客户召回相关产品。

Sunrun将收购Vivint Solar。美国时间7月6日,Vivint Solar官方发布重磅消息,Vivint Solar与Sunrun达成最终收购协议。根据该协议,Sunrun将以全股票交易方式收购Vivint Solar,Vivint Solar的普通股将换成0.55股Sunrun普通股,根据2020年7月6日Sunrun的收盘价计算,该公司价值约为92亿美元。Vivint Solar股东预计将拥有约Sunrun 36%的股权,Sunrun股东预计将拥有收购完成后公司完全稀释股份的约64%。

4.2. 上市公司大事整理

4.2.1. 锂电池

新宙邦:公司预计2020年上半年归属于上市公司股东的净利润盈利2.28亿元–2.41亿元,同比预增70%-80%。

多氟多:拟定增募资不超11.5亿元,将用于年产3万吨超净高纯电子级氢氟酸等三个项目并补充流动资金。

杭可科技:6922万股限售股7月22日上市流通。

容百科技:2.31亿股限售股7月22日上市流通,占公司股本总额的52.07%。

宁德时代:为了深化长期战略合作关系,公司与本田技研工业株式会社于当日签署了《全球伙伴关系协议》,双方拟围绕动力电池的研究开发、供应、回收再利用等领域深化合作。

天赐材料:股东万向一二三拟减持不超过3%公司股份。

星源材质:公司年产36,000万平方米锂离子电池湿法隔膜项目”已开始向宁德时代供货。

4.2.2. 风电

明阳智能:中国证监会发行审核委员会对公司非公开发行股票申请进行了审核。根据审核结果,公司本次非公开发行股票申请获得审核通过。

泰胜风能:公司于近日接到律师通知,澳大利亚工业科学技术部部长Karan Andrew于2020年7月8日做出了《针对中国出口澳大利亚风塔的裁定》,最终裁定撤销针对泰胜风能的反倾销措施,对其他中国出口商的反倾销措施不变;该裁定于2020年7月9日发布。

振江股份:发布上半年业绩预告,上半年实现净利润3000-3600万,同比去年扭亏为盈。

双一科技:发布业绩预告,公司上半年预盈1.19亿元-1.33亿元,同比增长70%至90%。

天能重工:披露2020年半年度业绩预告,预计归属于上市公司股东的净利润约1.43亿元–约1.64亿元,同比增长70%-95%

金雷股份:上半年归属于上市公司股东的净利润比上年同期上升116.83%至129.22%。较去年和今年一季度70%左右的增速明显加快。

中材科技:披露2020半年度业绩快报,报告期内实现归属于上市公司股东的净利润8.84亿元,较上年同期增长34.93%。

明阳智能:预计上半年净利润为4.5亿元到5.6 亿元,同比增加34.80%到67.75%%;预计扣非净利润 4.38 亿元到5.48 亿元,同比增加55.93%到95.08%。

4.2.3. 光伏

福莱特:控股股东及一致行动人减持公司10%A股可转债。

博威合金:金鹰基金本次拟通过集中竞价方式及大宗交易方式减持所持有的公司股份不超过30,800,000股,不超过公司目前总股本的4.50%。

东方日升:预计2020上半年归母净利润将达2.72-4.08 亿元,同比下降15.86%-43.91%;扣非后净利润约2.22-3.58 亿元,同比下降20.86%-增长27.62%。

茂硕电源:发布2020年上半年业绩预告,归属于上市公司股东的净利润盈利2800万元-3800万元,比上年同期增长:69%-129.35%。

中来股份:预计2020年上半年归属于上市公司股东的净利润9500万元~1.28亿元,同比变化-15.88%~13.34%。

锦浪科技:公司预计今年上半年实现归属于上市公司股东的净利润1.05亿元-1.3亿元,比上年同期增长238.86%至319.54%。

珈伟新能:同意金昌国源的注册资本由68540.0855万元减少至13540.0855万元,完成减资后珈伟新能将持有的金昌国源70%的股权转让给陕西新华水利水电投资有限公司,转让价格为人民币22659.50万元。

5. 投资建议

5.1. 锂电池/新能源汽车

投资建议:受新能源客车和专用车产量回升影响,磷酸铁锂电池装机6月环比大幅增长109%,长期看磷酸铁锂电池配套有望抢占部分乘用车市场,保持高速增长。5月虽然商用车生产出现下滑,随着各地出台支持公共交通电动化的政策,出租车和公交车将作为商用车主要增长点,6月LFP电池装机量表现优异外,磷酸铁锂电池有望凭借成本和安全优势进一步配套新能源乘用车,当前包括比亚迪、北汽、上汽、特斯拉等国内外主机厂都在最新的工信部《推荐目录》中申报了配套LFP电池的主力车型。随着上述车型在下半年量产交付,LFP电池在乘用车领域的装机量有望加速回归实现大幅增长,进而提升LFP电池的市场占比,我们看好磷酸铁锂电池在乘用车市场中的占比有望在下半年保持高速增长。

建议关注国内主流磷酸铁锂电池厂商及LFP正极龙头企业有望在20年订单业绩实现高速增长,关注大众入股国轩高科后国轩高科有望获得更多电池订单的预期以及其电池材料产业链上的企业因此受益。

5.2. 风力发电

投资建议:2020年一季度风电投资持续高增,全年风电设备订单稳定增长,建议关注布局技术优势和规模经济的叶片以及塔筒生产商,该部分企业因风机需求稳定供不应求,整体毛利率较高,因整体风机持续增长而订单加大的风电设备制造商以及布局海内外的风场运营商。

5.3. 光伏

投资建议:能源局发布2020竞价项目全名单,总规模25.97GW超预期。除竞价项目外,截至目前12省市地区平价项目公示规模达40GW,其中须在2020年底完成并网的容量达17.83GW,叠加今年的户用以及2019年结转至今年并网的竞价项目等,有望支撑全年光伏装机量保持高速增长。此外海外市场出现稳定,组件1-5月出口同比仅小幅下降,下半年国内以及海外需求有望同时迎来复苏,关注龙头光伏组件厂商。