“碳中和”热度居高不下,多领域投资机会浮现,如何布局?2021中期策略会碳中和专场火爆来袭!||“碳中和”大势所趋,顺应时代潮流,梳理重要讯息,剖解投资机会,《碳中和日报》做您“碳投资”路上的小秘书→

A股市场表现

上周指数上涨,日均成交量环比提升。上证综指上涨0.15%,深圳成指上涨1.18%,创业板指上涨2.26%。两市总成交量5.45万亿元,日均成交量环比增长10.74%。

上周板块涨跌互现,其中上涨居前的板块为有色、电新和军工,分别上涨11.45%、7.99%和7.32%;下跌居前的板块为社会服务、医疗和食品饮料,分别下跌4.39%、4.20%和3.72%。

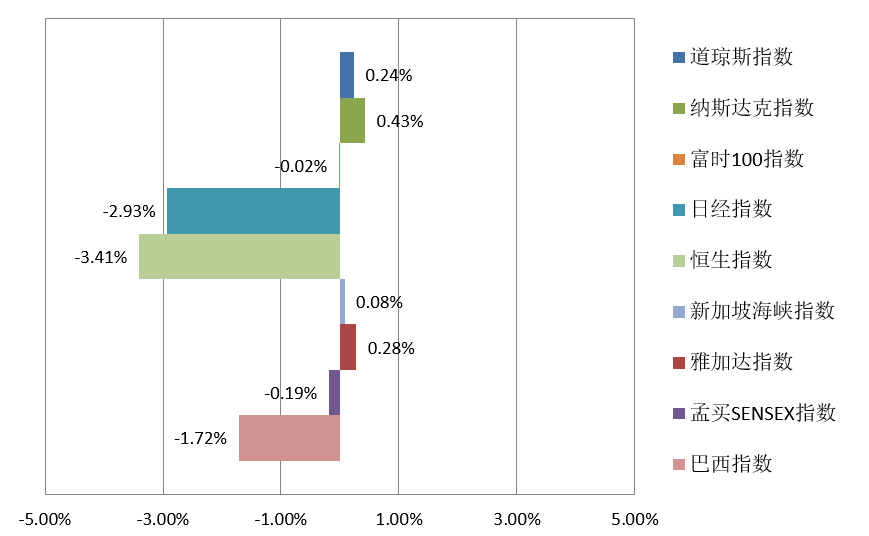

境外市场表现

境外市场2021年7月5日~7月9日一周回顾

长城宏观评述

近期全球物价指数居高不下,特别是6月份以来市场对美联储提前停止货币扩张的预期快速上升,投资者普遍担心全球流动性出现拐点,而中国央行上周却释放出相反的信息,决定从7月15日起将各金融机构在央行的存款准备金率全面降低0.5个百分点。对此,全球金融市场都深感意外。

大多数机构都认为央行的主要目的是提前对冲下半年即将到期的中期借贷便利(MLF)。但是,我们认为央行此举并不止于此,更重要的目的很可能是通过释放成本较低的长期资金降低商业银行的负债和运营成本,进而达到降低全社会实体经济特别是中小企业的融资成本。因为央行通过MLF向金融机构提供流动性的利率明显高于央行向商业银行支付的存款准备金利率。

央行此次意外降准,很多投资者又在猜测,此举是不是意味着货币政策的转向?我们认为这个问题很可能是一个伪命题:近几年来,中国的货币政策一直强调和坚持稳健的主基调,在坚持稳健主基调的同时,注重货币政策的前瞻性、灵活性,根据实体经济和金融市场的情况预调微调。虽然去年一季度为应对全球疫情扩散对经济社会秩序造成的冲击,中国央行实施了一定程度的货币扩张,但随着制造业的快速恢复,中国的货币政策也迅速回归稳健,回归中性。换言之,中国央行此前实行的并不是紧缩的货币政策,那么这次降准也就谈不上是否转向。需要特别强调的是,未来一个较长的时期内,中国的货币政策将继续坚持稳健主基调,并根据实体经济和金融市场的情况保持一定的灵活性和前瞻性,持续收缩或持续扩张的可能性都不大。但是,鉴于国家对金融服务实体经济、降低企业融资成本的一贯重视,未来半年或未来一个较长的时期内,A股的宏观环境包括流动性环境总体上会一直比市场预期的要宽松。

目前,多数主流机构对今年金融以外的全部A股盈利增速预测普遍高达40%以上,而且我们认为A股总体估值不过分。当前一个主要问题是,从结构上看,由于其他各大板块今明两年的盈利增速非常乐观,相比之下,前两年连续大幅度上涨的食品饮料等核心资产的盈利平稳增长吸引力明显降低,因此,未来一、两个月食品饮料等核心资产的估值很可能还需要继续巩固消化。

另一方面,以半导体产业链为代表的科技股、新能源产业链和汽车电动化智能化产业链加速上涨,一直没有过像样的调整,积累的获利盘很大,当前的TTM估值也到了历史高位,这可能是7月14日汽车电动化智能化产业链出现比较剧烈调整的重要背景和原因。我们再次强调,基本面不支持A股连续大幅度下跌。即使考虑年底美联储可能的变化,A股下半年的宏观流动性环境比当前明显恶化的风险也不大。虽然目前以半导体产业链为代表的科技股和新能源产业链以及汽车电动化智能化产业链TTM的估值过高,但以今年的业绩测算的动态估值并不过分,到了下半年再用明年的业绩对估值切换,相关板块的估值就更不是问题了。

我们建议投资者继续坚定信心,当市场下跌幅度较大的时候更不宜悲观。虽然以半导体产业链为代表的科技股和新能源产业链以及汽车电动化智能化产业链因涨幅过大短期有可能继续震荡调整,但从长线看,相关板块的趋势才刚刚开始,建议大家从战略的高度逢低重点关注。

化工、有色金属、煤炭、钢铁和建材等传统周期股的上涨逻辑在于,一方面半导体产业、新能源产业和汽车电动化智能化产业的快速扩张对这些行业的边际需求长期增加,另一方面在碳减排碳中和大背景下,相关产业的产能扩张受到的限制越来越多,换言之,其需求在做加法,供给在做减法,相关行业的产品价格和盈利能力将越来越平稳,价格波动的中枢有可能逐步抬高,而当前其估值和机构的配置都在历史低位,建议投资者短期对相关板块可高度关注。另外军工产业链从1月份以来虽然经历了三波杀跌,但其产业的科技属性和产业景气毋庸置疑,建议投资者从长期角度继续逢低重点关注。

风险提示:

基金投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不拟就任何依赖本文观点作出的投资行为承担责任。本产品由长城基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。