摘要

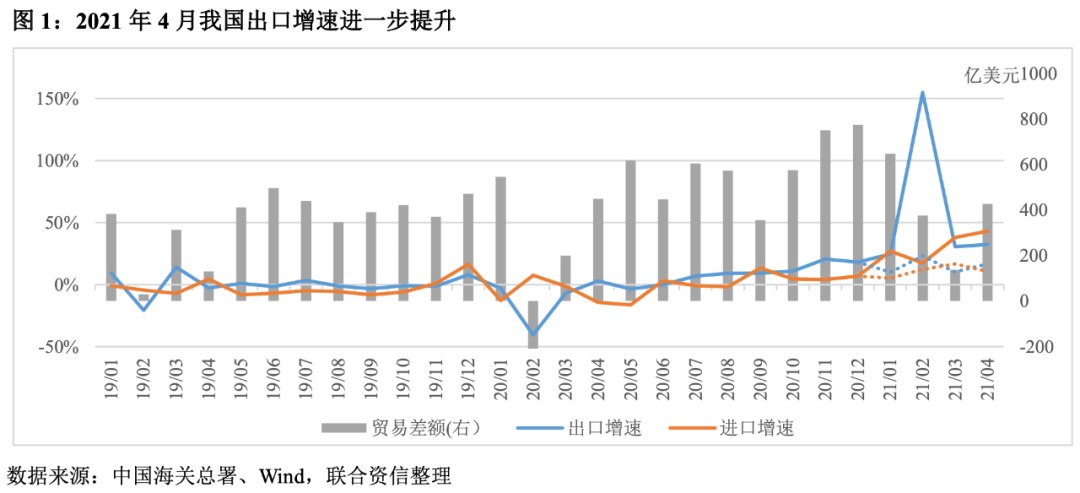

2021年4月我国出口增速较3月提升1.7个百分点至32.3%,两年平均增速较3月提升6.5个百分点至16.8%。支撑我国4月出口增速的主要有两方面原因:一是海外需求旺盛但产需依然存在较大缺口使得我国出口继续维持高景气度;二是4月以来东南亚部分国家及印度疫情再次反复,防疫物资对出口的拉动上升,同时海外部分需求订单再次转移至中国,导致4月出口增速较3月进一步上升。

进口方面,2021年4月进口增速小幅放缓,进口金额两年平均增速较3月有所回落,一方面是与国内制造业PMI小幅回落相一致,另一方面是进口需求于3月部分释放,导致4月阶段性下降。

展望未来,预计出口将维持高增速,海外主要经济体依旧维持宽松的刺激政策,需求端有望维持2021年一季度的修复速度。从生产端看,海外疫情的改善充满了不确定性,干扰了海外经济体工业生产恢复的进程,产需存在较大缺口。从行业角度看,随着欧美国家的工业生产的复苏,将会带动我国机电产品以及钢材等中间品行业的生产;印度以及东盟部分国家的疫情对生产造成的扰动,或将全球的服装、玩具等传统劳动密集型产品订单转移至我国,叠加全球需求的复苏,促进我国这些行业的生产。

进口方面,未来随着碳达峰工作的推进以及环保限产措施的实施,以及国际原油、铁矿石以及铜等大宗商品价格的上涨,将会抬升这些行业上下游的成本,进而压缩相关行业的利润空间。

正文

我国出口增速进一步提升。2021年4月份,我国出口金额为2639.2亿美元,同比增长32.3%,增速较3月(30.6%)小幅提升,从两年平均增速看,4月出口金额同比增长16.8%,也较3月(10.3%)进一步提升;进口金额为2210.6亿美元,同比增长43.1%,增速较3月提高5个百分点,但从两年平均增速看,4月进口金额同比增速较3月下降6个百分点至10.7%;贸易顺差为428.5亿美元,同比略有减少,环比明显增加。2021年1-4月我国出口和进口累计金额分别为9737.0亿美元和8157.9亿美元,同比增幅(44.0%和31.9%)均位于较高水平。

2021年4月中国出口高增速主要有两方面的原因支撑:

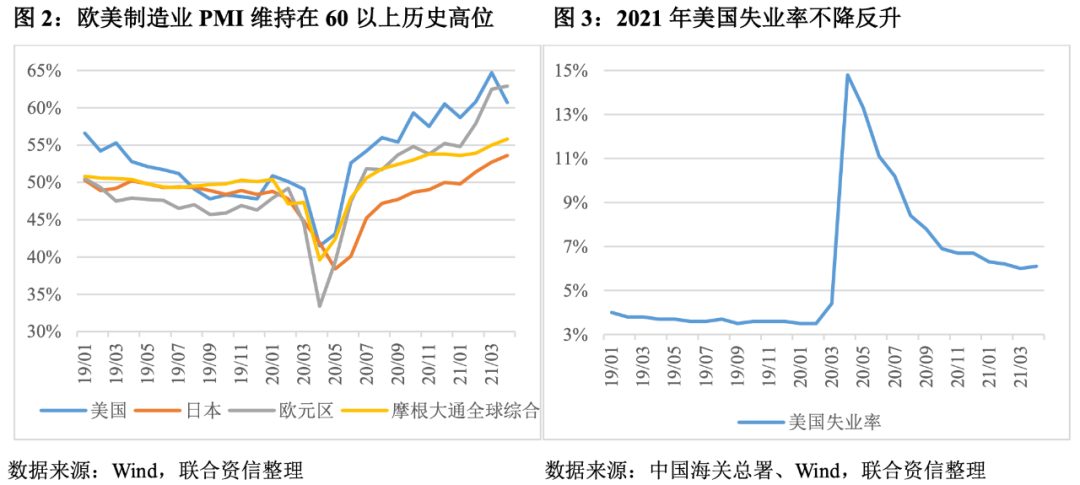

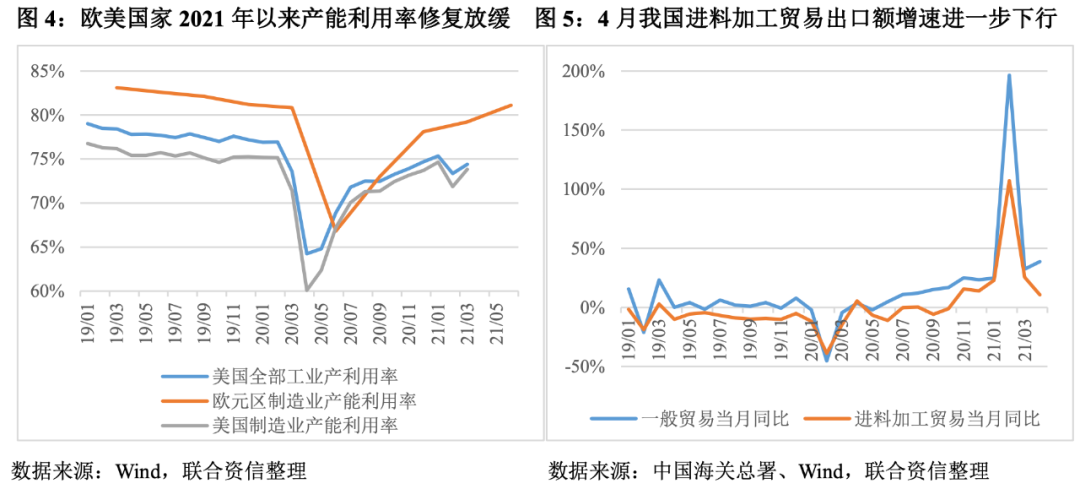

一是海外需求旺盛但产需依然存在较大缺口使得我国出口继续维持高景气度。从海外需求端看,2021年4月欧美制造业PMI维持在60以上的近30年历史高位,摩根大通全球综合PMI指数也由3月的54.8%上升至56.3%,美国消费在1.9万亿美元救助计划的刺激下大幅走高,显示了海外需求的旺盛。从海外的生产端看,欧元区及美国2021年以来产能利用率的恢复速度放缓,且从美国的就业数据看,美国1.9万亿美元的救助计划政策在一定程度上降低了工人返工的意愿,导致美国4月失业率不降反升;我国一般贸易出口额增速在4月出现改善,而进料加工贸易出口额增速继续下滑,显示海外生产节奏放缓。海外生产需求不平衡,产需存在的缺口支撑我国出口高速增长。

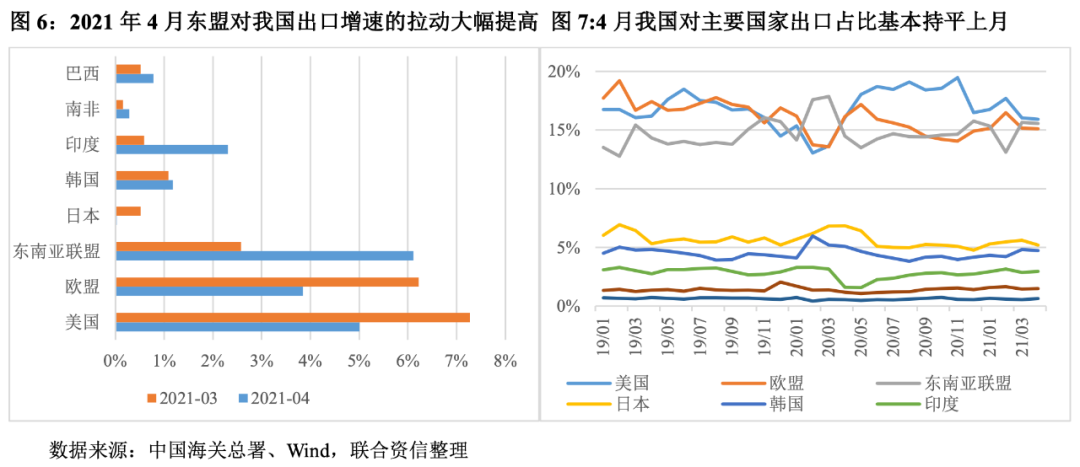

二是4月以来东南亚部分国家及印度疫情再次反复,防疫物资对出口的拉动上升,同时海外部分需求订单再次转移至中国,导致4月出口增速较3月进一步上升。从主要出口国家看,4月出口增速的提升主要来源于东盟以及印度,美国及欧盟对我国出口增速的拉动有所下降,主要是受4月以来马来西亚、菲律宾、越南等东盟国家以及印度疫情再次反复的影响,一方面是这些国家的生产受阻,国内产需存在缺口,另一方面是对防疫物资需求增加。同时新兴经济体生产再次受到影响,部分海外需求订单再次转移到我国。

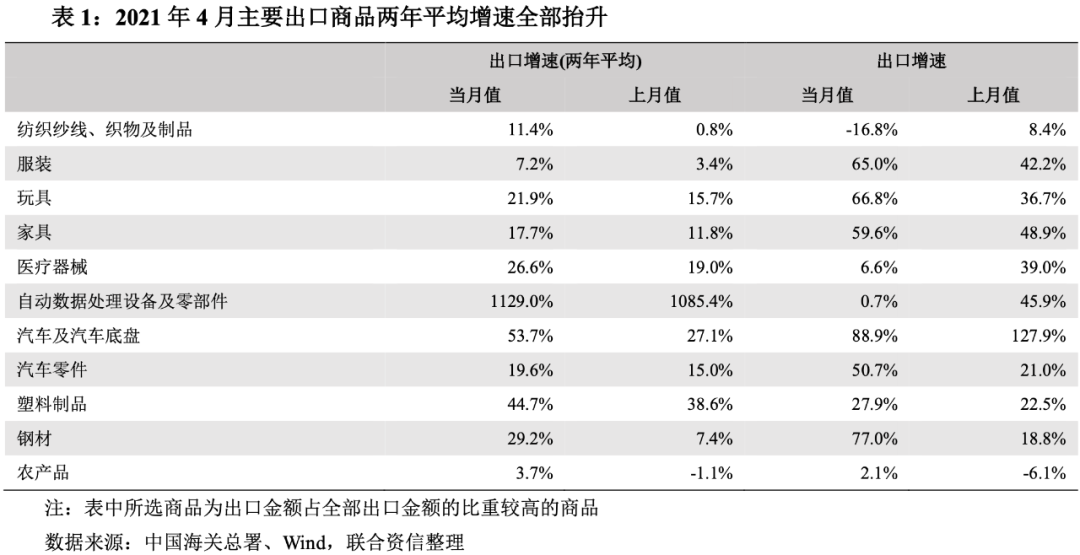

从出口商品看,4月我国主要商品出口两年平均增速较3月全部抬升。4月我国主要出口商品两年出口均速全部提升,其中汽车及汽车底盘、玩具以及家具等终端消费品两年平均出口增速提升显著,显示了外需旺盛,全球贸易需求延续修复格局;部分东盟国家以及印度疫情的反复也拉动我国纺织纱线、织物及制品和医疗器械等防疫物资两年平均出口增速有所提升。

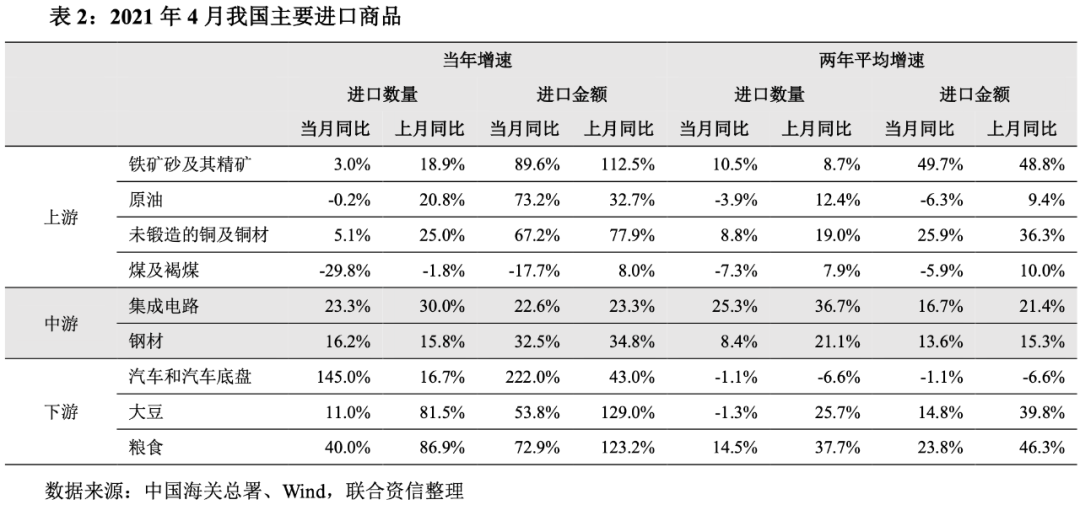

进口略有降温。2021年4月我国进口金额两年平均增速(10.7%)较上月(16.7%)有所回落,一方面与我国4月制造业PMI小幅回落相一致,表明我国生产扩张趋势减弱,另一方面是进口需求于3月部分释放,导致4月阶段性下降。中下游产品,除了汽车和汽车底盘外,其余主要产品进口增速较上月均呈现量价齐降。

出口韧性有望支撑年内我国出口维持高位增长,服装、玩具等传统密集型产品以及机电产品等中间品相关行业受益。后期在基数因素的影响下,我国出口增速或呈下降趋势,但整体看,全年增速将维持在高位。从需求端看,海外主要经济体依旧维持宽松的刺激政策,需求端有望维持2021年一季度的修复速度。从生产端看,海外疫情的改善充满了不确定性,4月以来印度疫情的反复以及随之而来的变种病毒全球传播的巨大风险,进一步干扰了海外经济体工业生产恢复的进程,产需存在较大缺口,我国或将再次成为全球需求的主要供给体。随着欧美国家的工业生产的复苏,将会带动我国机电产品以及钢材等中间品行业的生产;印度以及东盟部分国家的疫情对生产造成的扰动,或将全球的纺织、服装、玩具等传统劳动密集型产品订单转移至我国,叠加全球需求的复苏,促进我国这些行业的生产。进口方面,未来随着我国碳达峰工作的推进以及环保限产措施的实施,以及国际原油、铁矿石以及铜等大宗商品价格的上涨,将会抬升这些行业上下游的成本,进而压缩相关行业的利润空间。

(文章来源:联合资信)