客车是我国公共交通基础设施的重要组成部分,目前国内的客车制造无论是从设计理念还是技术水平都表现出较强的国际竞争优势,中国客车制造行业在国际市场中占有重要的位置。

客车制造行业主要上市企业:行业上游上市企业主要有首钢股份(000959.SZ)、包钢股份(600010.SH)、华菱钢铁(000932.SZ)、方大特钢(600507.SH)、赣锋锂业(002460.SZ)、天普股份(605255.SH)、福耀玻璃(03606.HK)、潍柴动力(000338.SZ)、云内动力(000903.SZ)、全柴动力(600218.SZ)、上柴股份(600841.SZ)、江铃汽车(000550.SZ)、杭齿前进(601177.SH)、双环传动(002472.SZ)、远东传动(002406.SZ)、中马传动(603767.SH)、大洋电机(002249.SZ)、大地和(831385.0C)、菱电电控(688667.SH)、*ST江特(002176.SZ)、方正电机(002196.SZ)、宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、德赛电池(000049.SZ)、科力远(600478.SH)、国轩高科(002074.SZ)、孚能科技(688567.SH);

整车制造上市公司有宇通客车(600066.SH)、中通客车(000957.SZ)、比亚迪(002594.SH)、亚星客车(600213.SH)、ST安凯(000868.SZ,)、金龙汽车(600686.SH)、福田汽车(600166.SH)、东风汽车(600006.SH);

下游应用市场上市企业主要包括富临运业(002357.SZ)、海汽集团(603069.SH)、龙洲股份(002682.SZ)、江西长运(600561.SH)、五洲交通(600368.SH)。

本文核心观点信息:产业链全景、企业区域分布

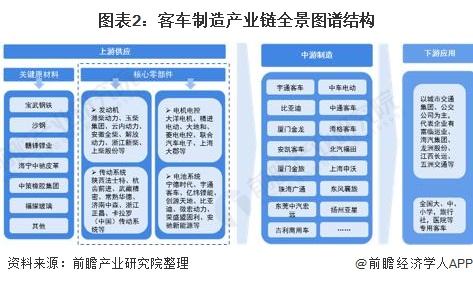

产业链全景梳理

客车制造产业链的上游包括客车制造原材料、零部件的制造供应;中游是指客车整车制造,根据车辆用途具体可分为公路客车、公交客车、校车等,根据能源类型可分为新能源客车、混合动力型客车、普通燃油客车;下游主要涉及公共交通、学校、医疗和旅游市场等细分领域,其中公共交通是主要应用领域。

从客车制造产业链企业布局来看,行业上游原材料主要知名的为大型钢铁生产企业如宝武钢铁、沙钢、首钢等,有色金属生产企业如赣锋锂业等,车用玻璃制造企业如福耀玻璃等;

行业中游企业则为客车整车制造企业,如宇通客车、厦门金龙、中通客车等,大部分企业均已涉足新能源客车领域,并且产业品类及型号齐全等;

行业下游主要以各地交通运输集团、公交公司为主,代表企业有富临运业、海汽集团、龙洲股份、江西长运、五洲交通等。

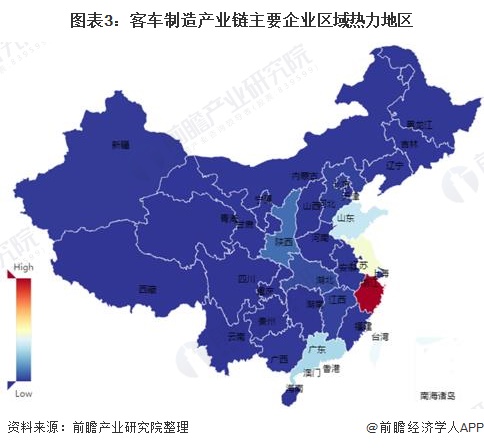

产业链区域热力图

根据中国汽车工业协会、中国客车网以及各地区行业协会统计公布的客车制造企业名单以及行业企业公开资料,整理客车制造代表企业区域分布热力地图如下,可见国内客车制造企业主要分布在浙江、江苏、广东、山东等地区。

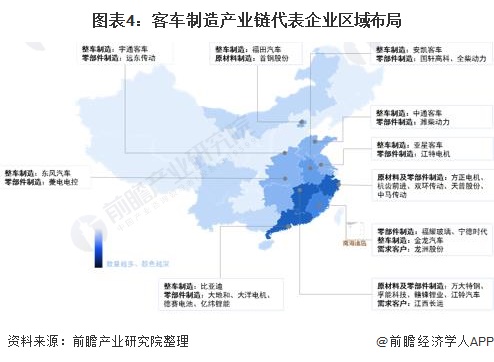

从行业领先代表企业分布来看,我国在客车制造产业代表企业主要布局在广东、浙江、江西等中东部地区。以广东省为例,客车制造行业领先企业有整车及电池系统制造企业如比亚迪、主要原材料及零部件制造企业如大地和、大洋电机、赛德电池、亿纬锂能等知名企业,产业链布局较为完善。

(文章来源:前瞻产业研究院)