【热点直击】钢铁板块走强,多家钢企业绩创历史最好水平!周期行情扩散,机会来了如何把握?可持续性还有多强?最新解读>>

原标题:基金二季报读出了什么? 来源:华尔街见闻

作者:林莎、孙涤、高天然、耿梓瑜

主要观点

截至2021年7月21日,公募基金2021年二季报已披露完毕。

主动偏股型基金仓位上升逼近80%分界线,对Q3市场指示效应较强

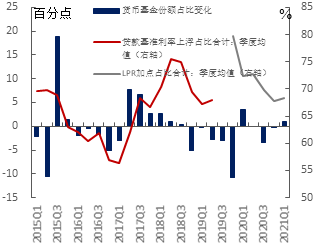

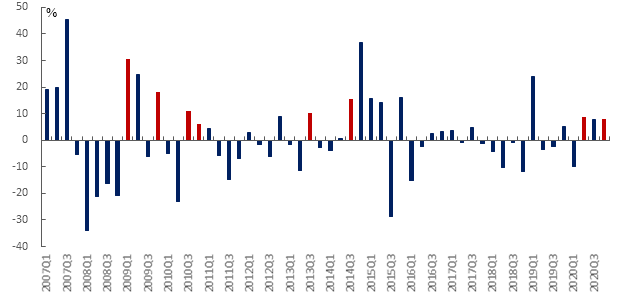

Q2股债仓位抬升而货基仓位下降。2015年以来,类似情况出现过10次,皆是风险偏好明显抬升阶段,可观测指标为贷款利率上浮占比/LPR加点占比。本次主动偏股型基金股票仓位抬升1.72个百分点至79.67%。回顾历史上,满足股票仓位环比上行2个百分点、绝对值达到80%标准,在2009Q1、Q4,2010Q3、Q4,2013Q3,2014Q3,2020Q2、Q4时期出现过,统计上述阶段前后的市场表现发现:仓位处于高点且环比上行季度中8次股市当季度上涨,概率为100%;5次后一个季度上涨,概率为62.5%;3次后一季度上证综指转为下跌,概率为37.5%,但跌幅均小于上行当季的前一季度。

发行降温是既定事实,但无须过虑后续影响

其一、基金发行降温是结果而非原因,基金发行量下滑通常滞后股价下跌3个月,且主动偏股型基金季度新发规模同比下滑25%以上共21个季度,其中12个季度当季上证综指下跌,剩余9个季度中共6个季度前季上证综指下跌、1个季度当季上证综指涨幅低于前季,仅2016Q4、2017Q1上证综指维持涨势。二是是基金发行规模跌势延续性不强,21个季度中,仅有5个季度新发基金环比下滑幅度逐渐抬升。

行业板块配置来看,核心资产、周期走向分化,重仓股向中小市值偏移

行业角度看,核心资产、周期走向分化,核心资产来看,景气度、业绩支撑较强的电新、电子仍获青睐,食品饮料持股市值占比则下降;周期板块来看,2021Q1周期板块涨幅较大,Q2新能源汽车相关的化工、有色等行业吸引资金进入,煤炭、钢铁持股市值占比则与Q1基本持平。市值角度看,公募基金主要重仓股有向中小市值偏移的趋势,类似于2014-15年,2021年以来中小市值公司业绩复苏普遍加速,业绩增速优于大市值公司,2021年Q2前100重仓股市值中位数/所有重仓股市值中位数由74.25%回落至71.29%。

风险提示

统计样本存在局限性,统计方法存在误差,行业景气度不达预期,宏观经济超预期波动,疫情发展超预期,政策推进不及预期。

正文

1 股票仓位抬升,后市表现预期仍强

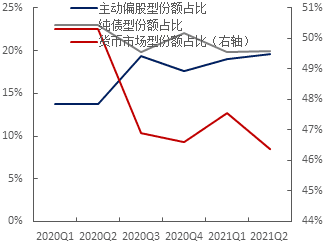

风险偏好抬升,货基份额占比下降。2021Q2主动偏股型(普通偏股型基金、偏股混合型基金、灵活配置型基金、平衡混合型基金)、纯债型基金(短期、中长期纯债型基金)份额占比分别抬升0.55、0.12个百分点至19.61%、19.97%,货币市场型基金份额占比则环比下降1.18个百分点至46.38%。

回顾2020年至今货基份额占比变化,疫情逐渐稳定后的2020Q3货基份额占比即出现下滑,2021Q1市场对全年基本面担忧仍重、叠加股市调整,货基份额占比上行1.39个百分点,Q2货基份额占比重回下行,显示市场风险偏好有所抬升。2015年以来,货币基金份额占比下行阶段包括2015Q1、Q2,2016Q3、Q4,2017Q1,2018Q4,2019Q2、Q3、Q4,2020Q3,均为贷款利率上浮占比/LPR加点占比下行阶段,风险偏好抬升带动货基份额占比下降。

图1:主动偏股型、纯债型、货币基金份额占比变化

图2:贷款利率上浮占比下行时期货币基金份额占比下降

图2:贷款利率上浮占比下行时期货币基金份额占比下降 资料来源:wind,东兴证券研究所

资料来源:wind,东兴证券研究所Q2股票仓位抬升,增量资金对股市带动有延续性。Q2主动偏股型基金股票仓位(股票市值/基金净值)抬升1.72个百分点至79.67%,债券仓位(债券市值/基金净值)则下调1.76个百分点至7.04%。以股票仓位环比上行2个百分点、绝对值达到80%为标准,2008年以来股票仓位环比上行超过2个百分点、且仓位绝对值达到80%阶段包括:2009Q1、Q4,2010Q3、Q4,2013Q3,2014Q3,2020Q2、Q4。

我们认为增量资金进入不仅推动当季市场上涨,其助力作用至少延续至后一季度。回顾上述季度当季、前一季度、后一季度市场表现,仓位处于高点且环比上行季度共8次,其中8次当季度上涨,概率为100%;5次后一个季度上涨,概率为62.5%;4次后一季度上证综指转为下跌,概率为37.5%,但跌幅均小于上行当季的前一季度。

图3:上证综指涨跌幅表现

资料来源:wind,东兴证券研究所

资料来源:wind,东兴证券研究所2 无需担忧发行降温

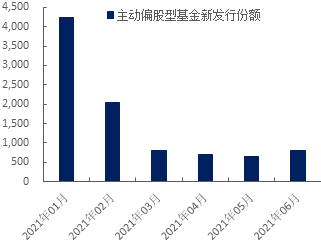

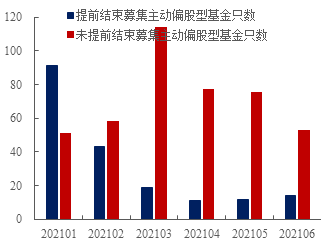

基金发行降温。伴随2021年3月股市调整,主动偏股型基金3月新发行规模环比下降1226亿元,4、5月新发行规模延续下行态势,6月略微抬升。从提前结束募集基金只数来看,一季度153只基金提前结束募集,二季度仅37只,投资者热情有所下降。

图4:主动偏股型基金新发行份额

图5:2021Q1、Q2提前结束募集基金只数

图5:2021Q1、Q2提前结束募集基金只数 资料来源:wind,东兴证券研究所

资料来源:wind,东兴证券研究所发行降温对后市指示性意义不大。一是基金发行降温是结果而非原因。下滑25%为标准,2008年以来基金发行降温共21个季度,此前上证综指连续下跌0季、1季、2季、3季、4季、5季的个数分别为3个、7个、3个、2个、2个,基金发行量下滑通常滞后股价下跌3个月。且21个季度中,12个季度当季上证综指下跌,剩余9个季度中共6个季度前季上证综指下跌、1个季度当季上证综指涨幅低于前季,仅2016Q4、2017Q1上证综指维持涨势。可见个人投资者行为往往滞后于市场走势,基金发行降温是结果而非原因,另外我们观察到发行降温后股市表现涨跌无明显规律性,侧面印证基金发行降温对后市指示性作用不大。

二是基金发行规模跌势延续性不强,新发规模同比下滑25%以上的21个季度中,仅有2016Q1、Q2、Q4,2017Q1、Q2共5个季度新发基金环比下滑幅度逐渐上升。

表1:基金新发行规模大幅下滑后股市表现

资料来源:wind,东兴证券研究所

资料来源:wind,东兴证券研究所3 增配小市值成长股、市场风格切换

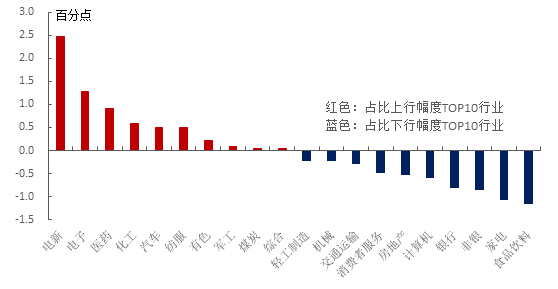

Q2行业配置体现核心资产、周期走向分化。从持股市值占基金股票市值比例来看,Q2电新、电子、医药、化工、汽车分别抬升2.47、2.18、0.91、0.59、0.50个百分点,抬升幅度最大;食品饮料、家电、非银、银行、计算机占比分别下降1.14、1.0、0.86、0.81、0.58个百分点。现阶段经济恢复态势更加明朗,碳中和、芯片等赛道景气度更高、业绩确定性更强。核心资产来看,景气度、业绩支撑较强的电新、电子仍获青睐,食品饮料持股市值占比则下降;周期股来看,2021Q1周期股涨幅较大,Q2新能源汽车相关的化工、有色等行业吸引资金进入,煤炭、钢铁持股市值占比则与Q1基本持平。

图6:2021Q2持股市值占基金股票市值比例环比变动

资料来源:wind,东兴证券研究所

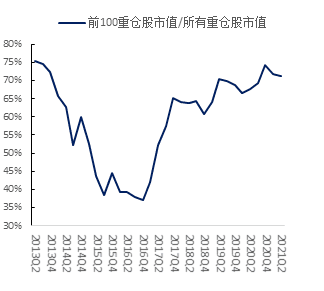

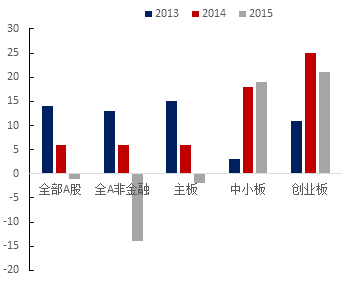

资料来源:wind,东兴证券研究所公募基金主要重仓股有向中小市值偏移的趋势。相较于2021年Q1,2021年Q2前100重仓股市值中位数/所有重仓股市值中位数进一步下滑,由74.25%回落至71.29%(处于历史81%分位数)。观察2013-今市场表现,类似的行情在2014-2015年也曾发生过,特别是在2015年演绎到极致,主要原因或是2014年-2015年中小市值业绩比大盘蓝筹更优,从指数层面来看,中小市值更为集中的中小板和创业板业绩显著优于主板。

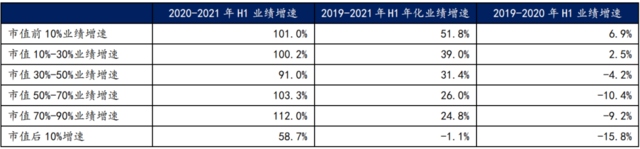

本轮公募基金持仓向中小市值偏移某种程度上有2014-2015年也有共性,2020年疫情中,中小市值公司盈利受到冲击更大,市值居于前30%的个股2020年上半年业绩增速中位数仍为正,但市值区间处于30%以后的个股则普遍陷入亏损,业绩中位数仅为-9.8%。2021年以来,中小市值公司业绩复苏普遍加速,业绩增速优于大市值公司,2020-2021年H1业绩增速来看,市值处于50%-70%和70%-90%的个股业绩增速中位数分别为103.3%、112.0%,高于市值前10%和10%-30%个股的101.0%、100.2%。

图7:公募基金前100重仓股市值相较总重仓股市值回落

图8:2014、15年中小板和创业板业绩优于主板

图8:2014、15年中小板和创业板业绩优于主板

资料来源:wind,东兴证券研究所

表2:中小市值公司2021年复苏加速

资料来源:wind,东兴证券研究所

资料来源:wind,东兴证券研究所This page is machine-translated. Futubull tries to improve but do not guarantee the accuracy and reliability of the translation, and will not be liable for any loss or damage caused by any inaccuracy or omission of the translation.