互联网的发展带来了新的零售模式,网购已经成为现代人生活中不可或缺的一部分。近年来,电子商务在我国飞速发展,最开始各大综合电商平台解决了消费者“去哪里买”的难点,如今兴起的垂直电商、直播电商和短视频内容电商开始在美妆行业解决消费者“买什么”的难点,博主们亲自上手体验各种品牌产品,给观看者种草。

美妆电商们用尽招数,无论是抖音、快手和淘宝直播卖货,还是小红书的分享种草都纷纷吸引了一大批的忠实用户。随着Z世代的消费大军逐渐霸占市场,美妆电商的发展会更加多元化,资本的加入使得美妆电商的发展潜力空间变大。

美妆电商行业主要上市公司:丽人丽妆(605136)、壹网壹创(300792)、若羽臣(003010)

本文核心数据:中国美妆电商渗透率、中国美妆电商行业交易规模、中国美妆电商行业投融资

上游市场:中国美妆行业发展迅速,电商渗透率持续增加

随着中国经济的快速发展,中国居民人均可支配收入稳定增长,尽管2020年受疫情影响增速有所回落,但是从长期的角度出发,增速会继续增加。在消费升级的大环境下,以护肤、彩妆、医美行业为代表的颜值经济产业市场规模不断扩大,展现出颜值经济强劲增长潜力。

中国美妆行业经过数十年发展,已经形成了数千亿规模的产业链。除了国际大牌不断进入中国市场,国货美妆产品也在大量涌现,2020年国货品牌数增速远高于国外品牌。

近些年来,美妆电商服务商这个赛道异常火热。随着线上销售渠道的拓展,以及包括短视频平台、社交平台等在内的营销场景日益丰富,品牌所能面对的消费市场变得更为广阔。

一方面,从2012年到2014年,由于移动互联网时代的到来,人们的消费习惯逐渐向移动端转移;另一方面,Z世代正在迅速成长为美妆的核心消费人群,作为伴随移动互联网成长起来的原生网民,线上购买化妆品逐渐成为消费者的首选购物方式。再加上当前中国的电子商务产业蓬勃发展,美妆电商成为电商发展中的佼佼者。

行业发展现状

——美妆电商多样化形式变换

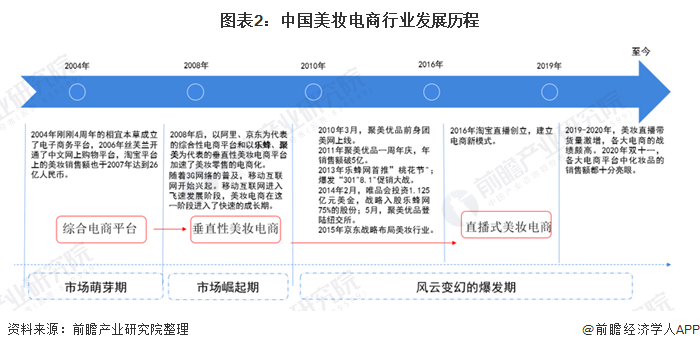

截止目前,我国美妆电商发展可分为三大阶段:萌芽期、崛起期、风云变幻的爆发期。

随着互联网的发展,“线上”逐渐渗透进日常生活,美妆电商的兴起带来了诸多的便利,为消费者用户提供了更加直接的购买方式,一键下单,送货到家;还解决了可能去卖场商家缺货的弊端。

中国美妆零售已经开始探索线上模式:

2004年,相宜本草成立了电子商务平台。2006年,丝芙兰开通了中文网上购物平台,淘宝平台上的美妆销售额也于2007年达到26亿人民币。

2008年后,以阿里、京东为代表的综合性电商平台和以乐蜂、聚美优品为代表的垂直性美妆电商平台加速了美妆零售的电商化,各品牌、各美妆连锁店都形成了线上线下协同发展的模式。2009年开始随着3G网络的普及,移动互联网开始兴起,到2013年底4G网络兴起,移动互联网进入飞速发展阶段。在此时,国际品牌不断涌入中国、横扫大陆美妆零售市场,与各大电商平台合作,发力线上渠道。

直播带货从2016年在淘宝平台被创立后,现在已经成为了各平台炙手可热的销售手法之一,得益于消费者需求及流媒体形态的改变,直播在时代的风口中快速增长,成为一个年轻却备受关注的业态。从品类角度看,化妆品是直播重要销售品类。分析认为直播助力化妆品品类持续高增长。

2020年双十一的天猫平台的各大化妆品品牌的销售额,在开场两小时后轻松迈入“亿元俱乐部”;京东美妆品类亦表现亮眼,开场十分钟成交额增长4倍。

——电商渗透率持续增加

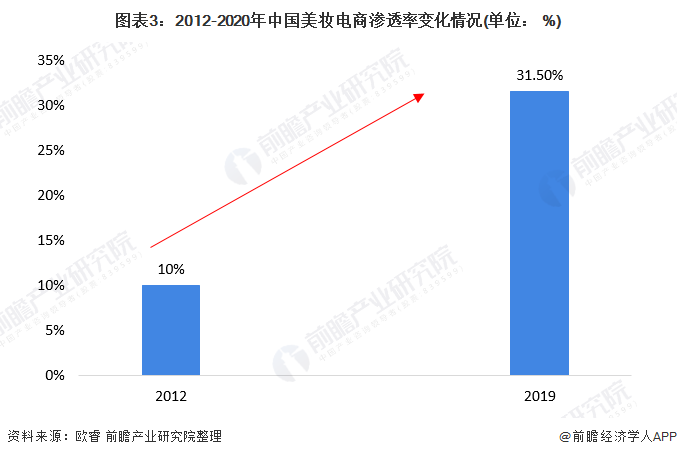

美妆因其具有较高的品牌溢价、电商渗透率处在快速提升阶段,成为代运营的核心品类,美妆行业的快速增长带动美妆代运营需求持续提升。根据欧睿公布的数据,我国电商渠道渗透率也稳步从2012年的10.0%增长至2019年的31.5%。

根据抖音监测数据显示,抖音时尚达人直播关注度最高、带货力最强。时尚直播核心行业主要为穿搭和美妆。疫情特殊时期的生活方式使得时尚产业受到异常冲击,人们的生活方式也受到了影响。在疫情期间,直播成为了最热门的话题之一。

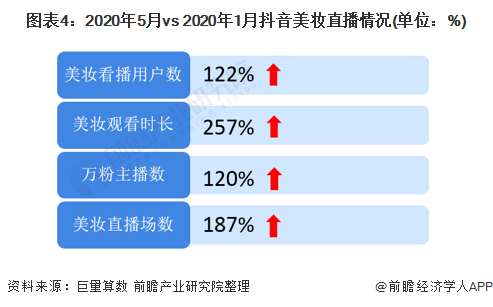

2020年5月,巨量算数发布抖音美妆直播各项数据发现,从2020年1-5月,短短5个月时间,美妆看播用户数增加122%,观看时长增加257%,万粉主播数也增加了120%,直播场数增长了187%。

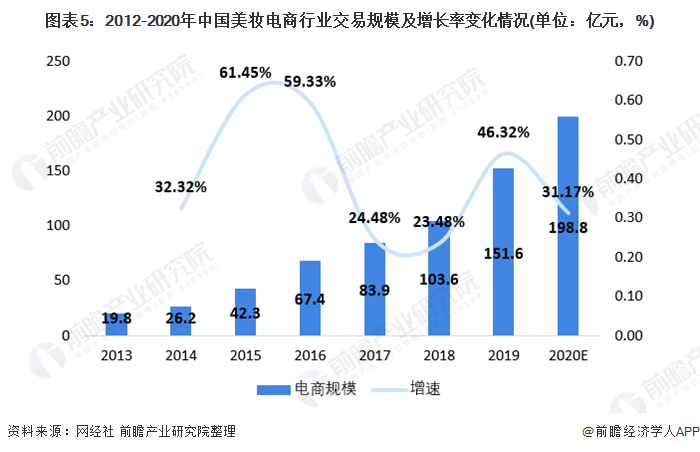

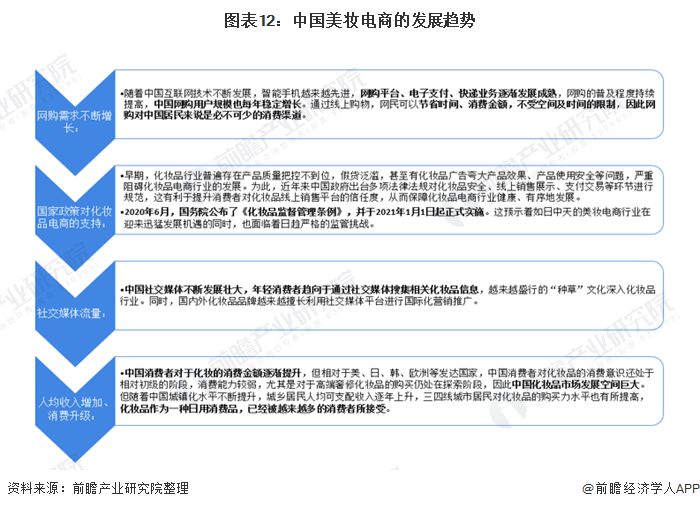

随着社交媒体电子商务及美妆相关KOL的兴起,美妆产品的电子商务提供较便利及广泛的选择,中国消费者纷纷转向电子商务平台。根据网经社数据,2019年我国美妆电商行业交易规模达151.6亿元。

根据国内最大的网上购物平台阿里第三方数据披露,受疫情影响,2020年美妆品类GMV同比增长31.17%,以此为依据测算2020年中国美妆电商行业交易规模达198.8亿元,增速较2019年下降。

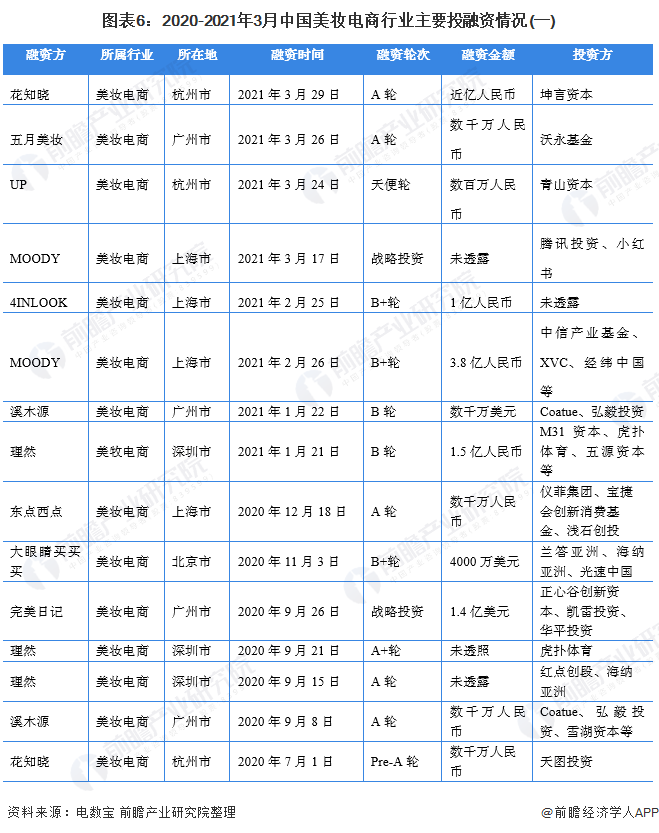

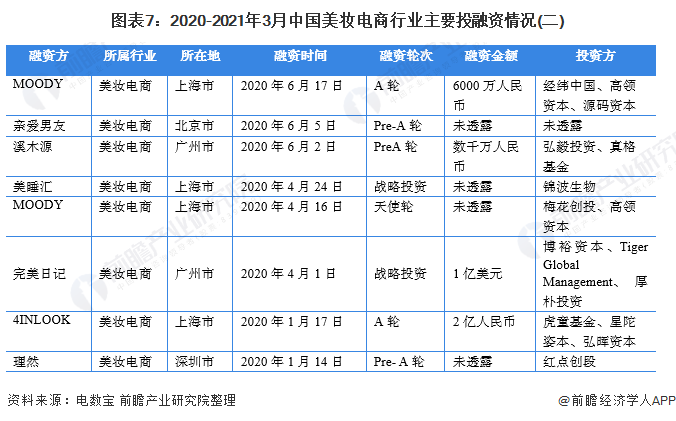

行业投融资情况

——2020年美妆电商融资超19.5亿元人民币

近些年来,美妆电商服务商这个赛道异常火热,从这条赛道上先后跑出了壹网壹创、若羽臣、丽人丽妆、宝尊等美妆电商服务商“巨鳄”,成功叩开资本市场的大门,收获了市场和资本的认可:美妆电商服务商是一门好生意。

2020年资本对美妆线上市场依旧充分重视,据网经社“电数宝”电商大数据库(DATA.100EC.CN)显示,2020年1月至2021年3月29日,美妆电商领域共发生了26起投融资事件,融资总额超31.6亿元,涉及的公司包括:五月美妆、UP、MOODY 、4INLOOK 、溪木源、东点西点、大眼睛买买买、完美日记、理然、花知晓、美瞳汇等。

竞争格局

——多方参与市场竞争

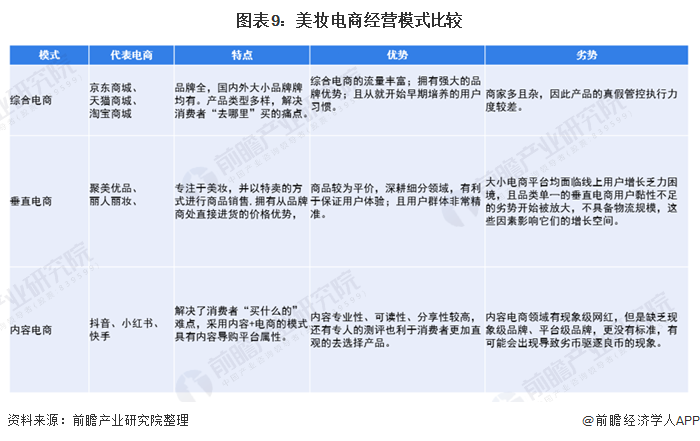

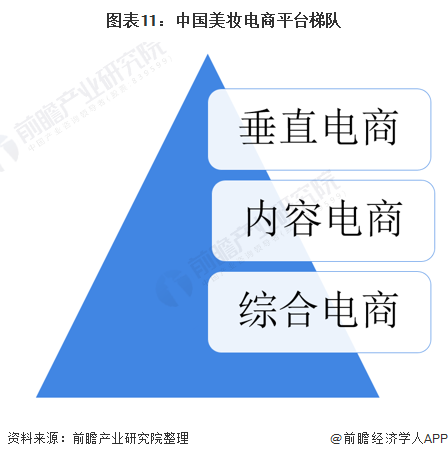

目前我国美妆电商创新模式多样,大体可分为综合电商平台、垂直电商平台和内容电商平台三大种。综合电商平台具有拥有流量、资金和资源等众多优势,因此在业态布局上更加丰富;垂直性电商平台一般为初创公司,和美妆品牌直接签约和自己的品牌产品,大多数同时拥有APP和小程序,但是缺乏流量带动运营;内容性电商线上流量充足但是供应链方面上游产品缺乏,下游物流不成熟。

——三大模式均占有一席之地

综合电商代表企业有京东、天猫等,流量丰富,具备强大的品牌优势,但同时商品种类繁多,消费者容易挑花眼,商家数量庞大,导致综合电商平台对产品的真假把关难度较大;

以丽人丽妆、聚美优品等为代表的垂直电商主打美妆平价、折扣的运营模式,一般和美妆的品牌直接合作,源头开始介入产业链环节,同时具备品类、价格优势,但由于产品较为单一、种类较少导致消费者的选择面较窄,用户的粘性较弱;

抖音和小红书为代表的内容电商是近年来最受大众欢迎的新型电商模式,商家的产品通过博主和明星的现场直播进行营销,或是录短视频写测评给消费者种草,最后消费者在平台直接参与购买。但是商品的质量缺乏规范性,也存在真假货识别困难的痛点。

总体而言,三种模式互有优劣,目前都在市场上占据了一席之地。

——综合性美妆电商位于第一梯队

尽管内容性电商平台与有着强大的内容分享属性,使其成为消费者产生购物需求、选择品牌与商品、分享商品使用情况的高信任度对象,同时也成为KOL天然的种草平台。

小红书平台的新媒体营销玩法主要是借助头部KOL的粉丝影响力和消费者对腰尾部KOL的信任感,通过由图文、短视频、直播形式构建的搭配推荐、测评、带货、开箱、笔记心得等种草拔草方式,加深消费者对品牌或商品的记忆度,以及引导消费者通过其商城或外部交易渠道实现转化。

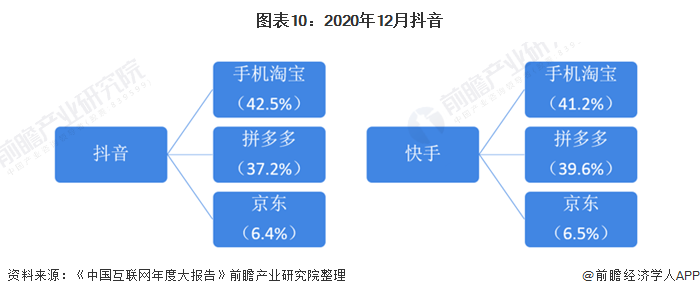

然而,最后还是有一大部分的消费者去到综合电商平台进行购买所需要或是被种草的产品。由QuestMobile发布的《2020中国互联网年度大报告》中发现,有几乎一半的抖音和快手的用户在观看直播或短视频后去到淘宝购买商品,有三分之一的用户去到拼多多,还有一部分用户去京东购买商品。

星图数据显示,2020年双十一全网美妆销售154亿元,同比增长38%;天猫官方数据显示,2020年双11,共30个品牌天猫成交额突破10亿元,美妆品牌占7席。除了2019年双11已经迈进“十亿俱乐部”的雅诗兰黛、欧莱雅、兰蔻、OLAY外,Whoo后、SK-II、资生堂成为“十亿俱乐部”新成员。

综合性电商平台由于拥有强大的货源以及旗舰店等可信度相对较高的店家,还有常年积累下来的粘性较强的客户,且还有一部分的消费者在直播电商平台了解商品后,还是选择回到大型的综合电商进行商品的购买,因此综合性电商平台在风起云涌的直播+短视频等内容电商的冲击下依然占据我国美妆电商的第一梯队。

发展前景

——市场规模有望突破千亿元

近年来,互联网和数字科技技术的发展给人们的生活带来了翻天覆地的变化,利用互联网使得我们的生活更加的便利和快捷。网购已经成为现代人生活中不可或缺的一部分,尤其是对于像美妆这类的电商,它们不仅解决了消费者购买渠道的痛点,还解决了商品选购的难点,因此它们越来越受到大众的追捧。

中国美妆电商它们的发展随着大众的消费水平的升级,对美妆品需求的增加以及社交媒体的流量扩大,在将来会迎来一个新的高峰。但是随着美妆电商行业火热的发展,会相应的出现产品质量监控问题,国务院发布了《化妆品监督管理条例》已经于2021年1月1日实施,反应出今后政府对美妆电商的管理会越发严格,美妆电商的发展将会走向更加正规的道路。

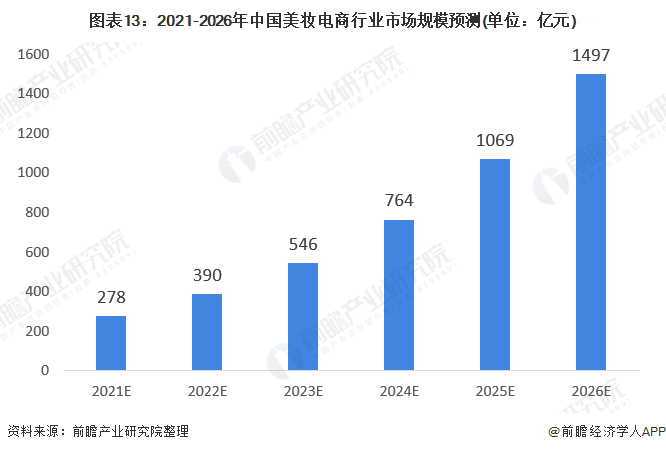

未来,中国依然是全球具有潜力的化妆品消费市场,越来越多的国际大牌、本土品牌将加入到中国电商平台中,不断下沉到各级城市的消费市场以及各个化妆品消费群体当中。根据网经社数据,2019年我国美妆电商行业交易规模达151.6亿元。2020年,我国美妆电商行业交易规模达198.8亿元;

未来化妆品电商行业依然处于红利期,市场规模将持续稳定增长,年复合增长率为40.3%左右,预估到2026年,中国美妆电商行业交易规模将超过1400亿元。

(文章来源:前瞻产业研究院)