牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

来源:投基家

如何投资股票基金?

公募基金是进行股票投资的重要工具之一,具有投资门槛低,分散投资和专业投资等好处。但同时公募基金表现分化极其显著,我们的统计结果显示(如下图),全市场表现最好的基金与表现最差的基金历年收益差距大多在50%以上,极端年份两者差距甚至有200%,每年头部基金大概率能跑赢市场。

公募基金表现分化显著,只有头部基金才能跑赢市场创造超额

资料来源:Wind,中金财富研究,样本包含公募普通股票型基金和偏股混合型基金。

注:2005年以前采用上证综指收益率作为指数收益率。

这往往给投资人一种幻觉,以为只要筛选出市场头部基金,就能获得较好的收益。然而我们的研究表明,“头部”基金很难持续跑赢同业,投资人在筛选基金时往往存在以下几个重大误区。

误区一

认为历史业绩好的基金未来表现会持续好

事实上,依据基金过往业绩预测其未来表现的正确率还不如掷色子随机挑选的正确率高。考虑最基本的情形,如果我们不做任何分析,随机选择一只基金,那这只基金跑赢市场(业绩处于市场前50%)的概率应该为50%。如果过往业绩对未来有预测作用,那么依据过往业绩筛选出持续跑赢市场的概率应该显著大于50%。

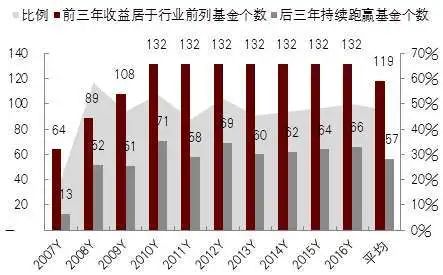

我们统计了从2010年至2019年上一年收益处于行业前50%的基金该年仍能跑赢同业的概率(如下图),每年基本上都在50%上下,十年均值为47.8%。为了消除短期业绩随机性过大对筛选结果的影响,我们进一步统计了过去3年持续跑赢同业、过去5年累计跑赢同业,未来一年能继续跑赢同业的概率,两者分别为38%与47%,也就是说,不论看过去1年的业绩,还是过去3年,5年的业绩,都不能帮我我们筛选出未来较短周期(1年)表现较好的基金。

更进一步的,我们试图通过历史业绩去筛选未来较长周期(3年)中能表现好的基金。如下图所示,我们统计了2007-2016年间每年前3年表现超越市场中位数的基金中后3年能继续跑赢市场中位数基金的占比,平均概率约为47.8%,这表明即使是在未来更长考核周期中,历史业绩也不是一个有效的筛选指标。

公募基金过往业绩和未来收益关系

资料来源:Wind,中金财富研究,样本包含公募普通股票型基金和偏股混合型基金

注:左柱为年初业绩市场前列基金数量,右柱为在该年持续跑赢的基金数量(即该年收益仍处于行业前50%),阴影为二者比例

由于A股存在较为明显的行业轮动现象,为了避免某些年份中由于个别行业突出表现导致的行业基金显著跑赢市场带来统计偏差,我们将全市场股票型基金和偏股混合型基金中的行业主题基金剔除,重新验证了历史业绩对基金未来业绩表现的预测能力,结论与全样本分析的结果基本一致。

也就是说,跟大多数投资者认知相反,投资过往业绩优秀的基金,不论是短期业绩优秀还是长期业绩优秀,未来收益不管是1年还是3年累计,要跑赢基金同行中位数的概率跟闭着眼睛随机选取任何一支是一模一样的(甚至还略低),过往业绩对预测未来业绩没有任何指导作用。

误区二

基金规模越大,未来表现越好

另一个受大家青睐的基金的筛选标准是基金规模,大家认为基金规模之所以能做大,往往是因为这是一个好基金,所以才受到大家的追捧,实际上基金规模和收益并没有必然关系。

如下图所示,我们观察从2001年至2019年,上一年基金规模处于行业前50%的基金该年表现。可以看出根据基金规模挑选,每年选出市场前列的基金概率也在50%上下,平均值为46.1%低于有效标准。

公募基金规模、存续时间和未来收益关系

资料来源:Wind,中金财富研究,样本包含公募普通股票型基金和偏股混合型基金

误区三

存续时间越长的基金未来表现更好

第三个大家常用的筛选基金的标准是基金存续期。直觉上,能在波动极大的二级市场存活的时间越长,基金的未来表现应该会越好。实际上基金表现与存续期限也没有显著的相关性,老基金表现甚至不如新基金。

如上图所示,分别统计2001年至2019年每年年初成立一年、两年……十年及以上的基金平均数量,以及当年处于市场中位水平以上基金的数量,可以看出成立一年的基金跑赢同行比例为76%,成立两年及以上时间基金的比例则在50%上下没有显著高于有效标准。

我们猜测,成立一年的新基金表现很好可能与最近几年有大量规模以下新基金专门通过打新增厚收益有关,然而一旦规模做大,其收益增厚效果就会大打折扣。

为什么基金业绩很难持续?

长期来看,每年都有为数众多的公募基金跑赢市场,给投资人创造了不俗的投资回报,但是对于单个基金,却很难持续跑赢同业。对于其背后深层次的原因,我们有一些猜测:

市场高度有效,股价短期运行规律会很快被其他的聪明人捕捉到,追赶上跑在前列的基金,增加持续跑赢的难度

A股本身高波动和风格轮换的特征,使得任意单一风格投资、单一策略投资都无法在市场持续跑赢,而基金经理往往只擅长于自己熟悉的领域和风格投资

优秀的基金经理离任,我们统计2010-2014年Top40基金中的75个基金经理,有32%在私募任职,19%跳去其他平台

基金经理的考核机制,公募基金大多以相对收益为考核基准,且考核周期短,促使基金经理更多押注行业和市场风格,加剧业绩波动

如何筛选出持续跑赢的基金?

我们的研究结果表明要想选出持续跑赢同业和市场的基金难度十分大,无论是依据历史业绩、规模还是存续期都较难达到预期,和在全市场随机选择效果差别不大。

所以对于投资人而言,一定不能盲目依据简单指标跟风爆款基金,而是要依赖专业的投资机构,深入了解基金经理的投资能力,长期跟踪公募基金的规范性和投研团队人员的专业性、稳定性等,规避业绩随机性对筛选基金带来的扰动以及基金人员变动对业绩稳定性的影响,从而筛选出具有长期稳健表现的基金。

除此之外,投资人也可以选择指数增强基金,我们对全市场指数增强公募基金的表现进行统计,发现指数增强基金持续跑赢市场指数的概率高于随机概率,私募基金也有类似的结论。最后,如果能较好的把握市场风格和板块机会,通过分散化的FOF配置,也能获得不错的回报。