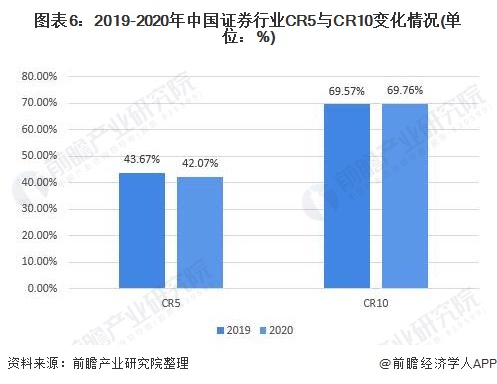

当前中国证券行业进入相对快速的发展阶段,证券公司之间的竞争激烈程度不断提高。2020年前五大证券公司的市场份额占比总和为42.07%,其中中信证券的营业收入占比最高,为12.13%。并且从业务竞争力来看,中信证券也领跑整个证券行业。

证券行业主要上市公司:中信证券(600030)、海通证券(600837)、国泰君安(601211)、华泰证券(601688)、广发证券(000776)、招商证券(600999)、中金公司(601995)、中信建投(601066)等

本文核心数据:证券公司市值、证券行业市场份额、证券行业集中度

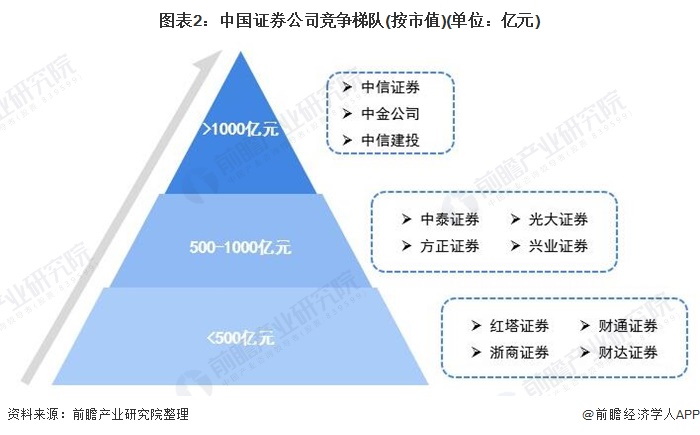

1、中国证券行业竞争梯队

证券业是指从事证券发行和交易服务的专门行业。是证券市场的基本组成要素之一,主要经营活动是沟通证券需求者和供给者直接的联系,并为双方证券交易提供服务,促使证券发行与流通高效地进行,并维持证券市场的运转秩序。其中,证券公司是指依照《公司法》和《证券法》的规定设立并经国务院证券监督管理机构审查批准而成立的专门经营证券业务,具有独立法人地位的有限责任公司或者股份有限公司。

证券行业的上市公司有:中信证券(600030)、海通证券(600837)、国泰君安(601211)、华泰证券(601688)、广发证券(000776)、招商证券(600999)、中金公司(601995)、中信建投(601066)等。

证券行业依据企业的市值划分,可分为3个竞争梯队。首先,市值在1000亿元以上的证券公司有:中信证券(3181亿元)、中金公司(2469亿元)、中信建投(2334亿元)等;市值在500-1000亿元的证券公司有:中泰证券(770亿元)、方正证券(735亿元)、兴业证券(555亿元)等;市值在500亿元以下的证券公司有:红塔证券(467亿元)、浙商证券(457亿元)、财通证券(392亿元)等。

证券公司总部主要聚集在北京、上海、深圳。根据监管数据显示,截止2020年底,我国有138家证券公司,相较于2019年底新增5家证券公司。其中,上海、深圳、北京证券公司总部数量最多,分别为30家、23家以及17家,整个广东省共有29家证券公司。

2、中国证券行业市场排名

从证券公司市值大小排名来看,截止2020年底,证券行业前十名企业的市值均大于1000亿元。其中,中信证券的市值最大,为3181.28亿元;中金公司的总市值位列其次,为2469.62亿元;中信建投的市值位列第三,为2334.77亿元。

从2020年市场份额来看,根据中国证券业协会统计,证券行业2020年度实现营业收入4484.79亿元。从市场份额来看,2020年中信证券的营业收入位列首位,为543.83亿元,占比为12.13%;其次是海通证券,2020年营业收入382.20亿元,市场占比8.52%;位列第三的是国泰君安证券,2020年营业收入为352.00亿元,市占率为7.85%。

3、中国证券行业市场集中度

目前,国内证券行业整体的市场集中度一般,市场竞争较为激烈,2020年中国证券行业营业收入前五名的总市占率为42.07%,营业收入前十名的总市占率为69.76%。市场的激烈主要在于证券业务的同化性较高,企业竞争力主要在于自身业务能力。

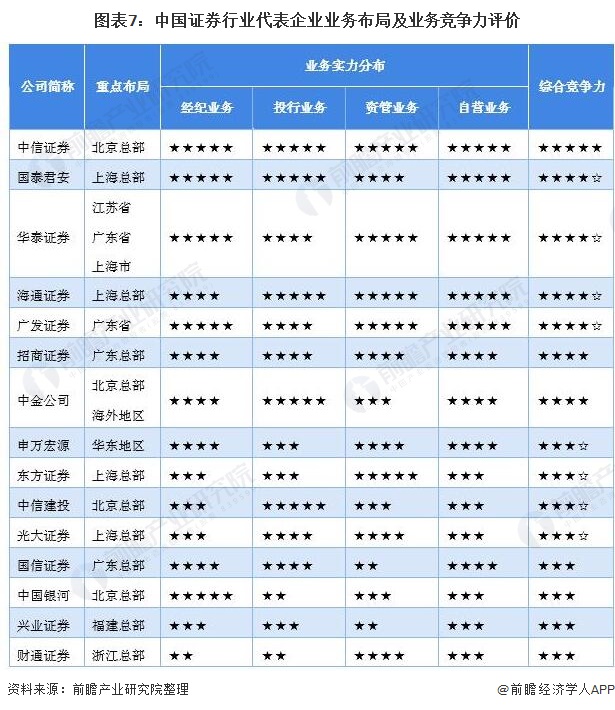

4、中国证券行业企业布局及竞争力评价

从中国证券行业的业务布局来看,证券公司的收入来源非常集中于证券公司总部,因此证券公司的业务布局也是主要围绕总部来进行,其中特殊的有:华泰证券的业务主要在江苏、广东、上海三省市、中金公司的业务分布中除了一部分来自于北京总部,还有一部分来源于海外地区。

从业务竞争力来看,参考中国证券业发布的《券商业务综合排名》以及企业的业绩情况,可发现中信证券的业务能力在证券公司中独树一帜,其次国泰君安证券、华泰证券、海通证券等证券公司的业务能力也名列前茅;后面也有某项业务竞争力较强的公司,例如财通证券公司在资产管理板块的竞争力要远强于其他业务。

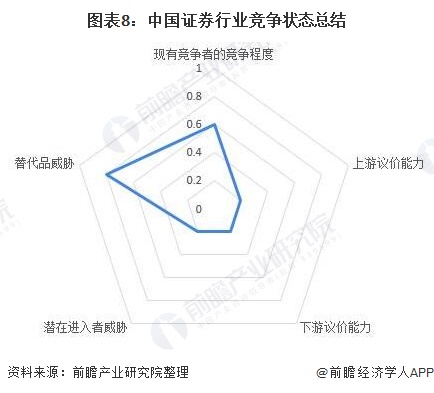

5、中国证券行业竞争状态总结

从五力竞争模型角度分析,我国证券行业属于金融行业,产品替代性和同质性较高;现有竞争者数量适中,市场集中度适中;行业的行政性进入壁垒、品牌壁垒、经济壁垒较高,潜在进入者威胁较小;行业上游主要是投资者和委托企业,议价能力较弱;行业下游主要是交易所、商业银行、结算公司、评级机构等业务相关机构,议价能力较弱。

更多数据参考前瞻产业研究院《中国证券行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

(文章来源:前瞻产业研究院)