牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

近年,特别是进入2020年以来,A股市场“结构性特征”不断加强。

结构性分化既发生在新兴行业与传统行业之间,也发生在行业内部龙头公司与尾部公司之间。

这样的结构性行情还能走多久?投资者又如何把握?

1

中泰证券首席经济学家李迅雷认为未来投资机会将继续呈现“结构性”,主要理由有:

①/ “钱多、好资产少”

资本市场的发展可以用这三个阶段来概括:

从1980年到1990年代的『钱少、资产少』从2000年到2006年的『钱少、好资产多』从2017年以来,现在的特征是『钱多、好资产少』“钱多”到什么程度?

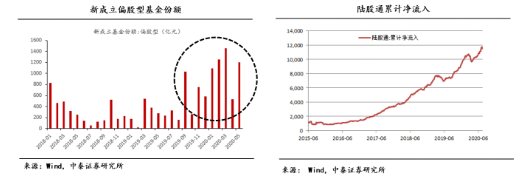

举个例子,

据银河证券,截至7月31日,今年以来新发股票方向基金已达366只,募集总额8766亿元,已超历史最高点——2015年全年7691亿元。

同时,以陆股通为代表的外资资金也持续流向A股。

随着公募基金和外资影响权重不断抬升,对A股估值体系的演进形成了深刻的影响,投资逻辑向价值投资进一步深化,拥有核心竞争力的核心资产越来越受关注。

②/ “经济正在发生分化”

中国经济在发生新旧动能转换,新经济比重在逐步上升,传统产业比重在逐步下降。

反映在A股上就是“结构性行情”。

比如像医药生物、电子、食品、饮料、通讯、计算机等,都处在一个历史偏高位置;

而传统产业大部分处在一个历史偏低的位置,比如说像金融地产、钢铁、有色、化工等等。

申万一级行业估值(PE TTM)

数据来源:Wind,海通证券研究所,2010/1/2-2020/7/24

2

怎么把握时代发展脉络?

把握时代发展的脉络,就必须对宏观经济、各行各业有着前瞻性的预判。而这些预判,必须依靠既覆盖广泛又纵向深入的基本面研究。

对于众多普通人而言,选择托付一家具有投研能力支撑的公募基金,可能是一项好选择。

接下来,让我们回顾一下公募基金把握时代发展脉络的能力。

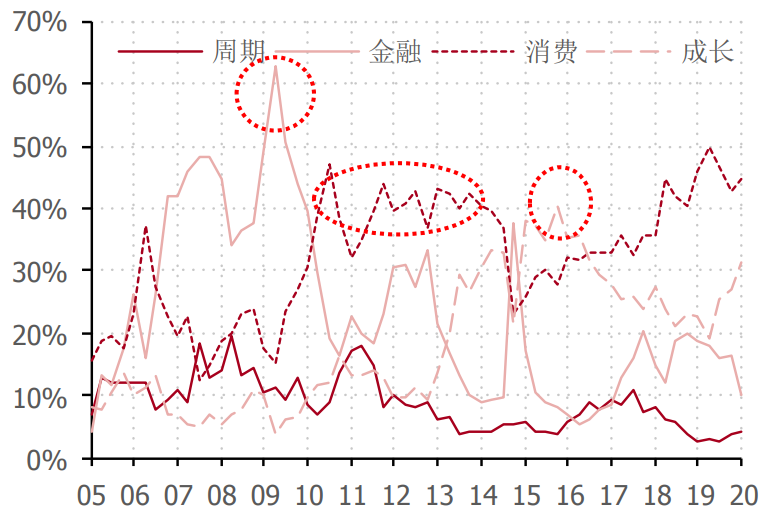

据中银证券统计,历史上公募机构曾出现过三次明显地重仓某一板块。

公募基金在各板块持仓占比变化

数据来源:Wind,中银证券,2005Q1-2020Q1

2005年~2009年,公募基金在金融板块的持仓从个数位持续增长至超60%;

2010年~2013年,公募基金在消费板块上的持仓从2009第季度的26.9%攀升至2013年的40%左右;

2013年~2015年,公募基金在成长板块上的持仓从10%左右增长至40%。

那么拷问来啦,这些年基金重仓方向有没有取得超额收益呢?

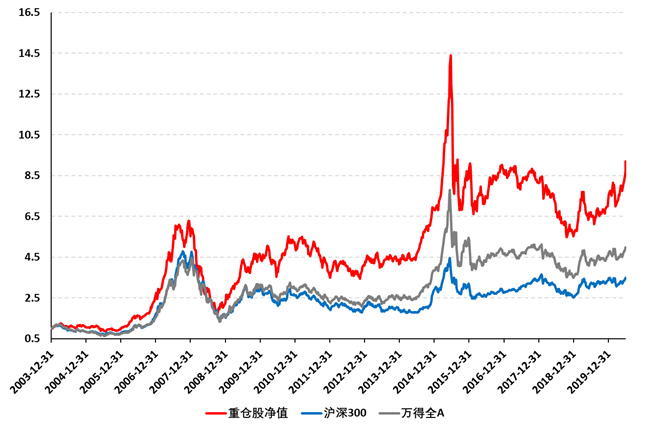

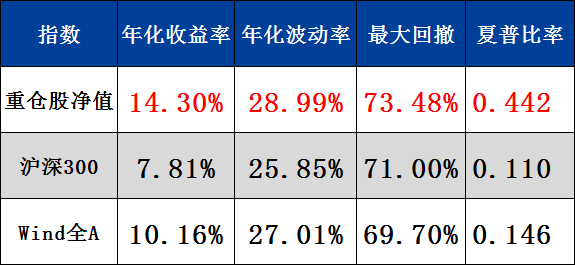

不妨看看好买基金研究中心拟合的一个重仓股指数表现

公募基金重仓股指数绩效(拟合)

数据来源:Wind,好买基金研究中心,2003Q4-2020Q2

重仓股的净值曲线,是由2003年至2020年2季报的重仓股全部提取出来后,按持股市值占比从高到底,选取持股市值占比累计权重在70%以上的个股作为每季度的代表性重仓股组成的指数曲线。指数过往不预示未来,基金投资须谨慎。

从回测的业绩来看,重仓股的绩效表现明显要好于沪深300和Wind全A。

这一定程度上说明,公募基金能够通过专业研究和前瞻布局,在不同时代寻找下找到好赛道和好公司,助力社会资源的有效配置。

风险提示:基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。