牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

2020.7.1-7.31

债市焦点

A股大幅上涨与大类资产表现的轮动:7月初A股上涨速度放大,爆款权益新发基金的出现,居民对股市的关注度与热情都快速升高。7月下半月,A股从趋势上涨转为宽幅震荡,但在此期间债市收益率并未明显回落,且长端收益率的日内表现与A股指数的日内表现往往表现出较高的相关性。

利率债供给、超出率下降、短端利率的锚:万亿抗疫国债发行伴随商业银行超储率下降、银行加码 NCD 融资行为,增加债市对于银行间流动性趋近的担忧情绪。而当前市场利率上行已经接近政策利率划定的上方边界,对于市场资金面担忧情绪具有一定缓释作用。

中美摩擦、内循环、持久战:7月下旬,美方关闭领事馆事件再度导致摩擦升温,在包括TikTok等多个议题上美方不断制造事端。监管层提出了内循环、持久战等关键词。在疫情影响逐步得到平复的背景下,市场对于中美摩擦升级可能对经济周期、货币政策产生的影响关注度提升。

债市走势回顾

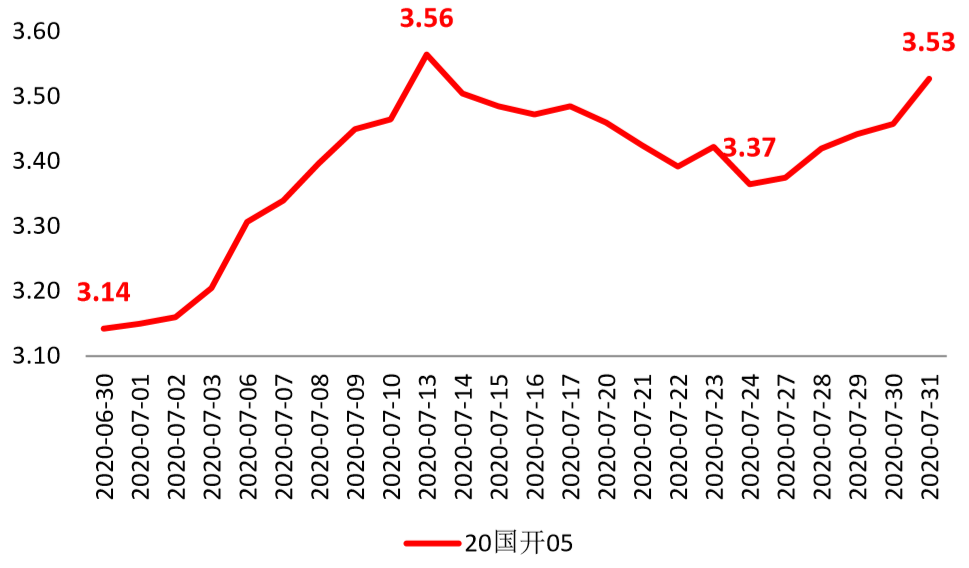

经济复苏进程持续,债市收益率明显上行。7月份,经济复苏进程持续,政治局会议认为二季度经济回升好于预期。流动性方面人民银行货币政策的宽松程度边际减弱, 叠加万亿特别国债供给压力,导致商业银行超储率下降、债市收益率面临向上压力。A 股在7月前半月走出强势上涨行情,风险偏好的高涨也对债市收益率产生了部分推升效果。全月,中债国开债5Y收益率上行35BP。

数据来源:wind

债市策略

7月底监管层会议,肯定疫后复苏进展、指出内循环持久战方略、定调货币财政政策方向。

7月份官方PMI与财新PMI均显示制造业维持较好的复苏势头,此前市场所担心的复苏斜率边际减弱逻辑无法的到PMI数据的支持。政策层面,国内房地产调控力度收紧、资管新规过渡期延长至2021年,对债市存在一定利好。财政部部署加快专项债发行,供给压力在 8月份仍有可能抑制债市表现。

后市展望

利率债市场方面,预计债市长端收益率将处于宽幅区间震荡行情。

信用债方面,目前经济数据环比改善,但持续性短期内难以证伪,择券方面仍要保持谨慎,切忌盲目资质下沉。建议重点关注公司业绩预报情况,采用中短久期票息策略。产业债方面建议关注行业恢复程度较好、供需格局较优的板块中有竞争优势的央企、国企。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

扫二维码 3分钟在线开户 佣金低福利多