2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:小5论基

沪深300估值概率分布图

中证500估值概率分布图

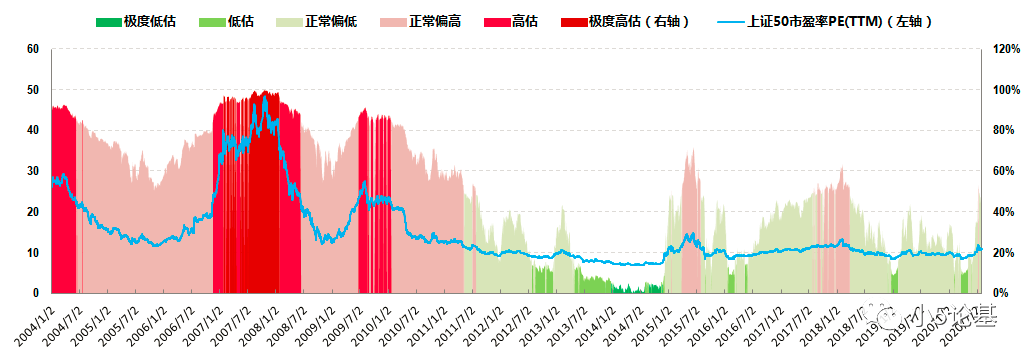

上证50估值概率分布图

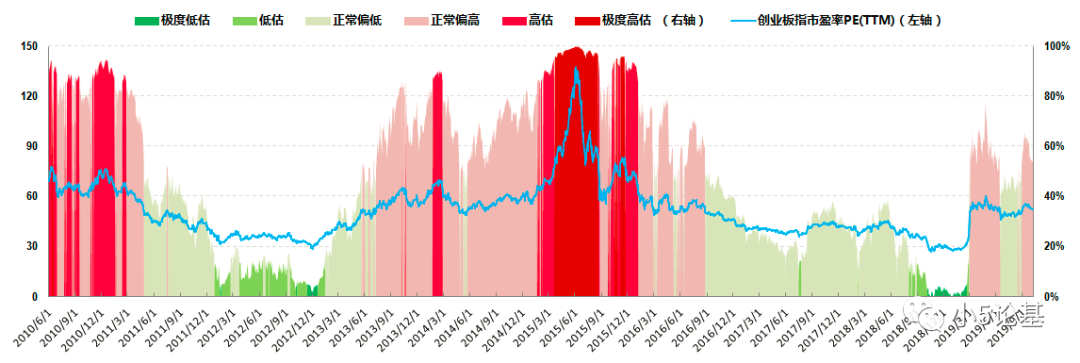

创业板指估值概率分布图

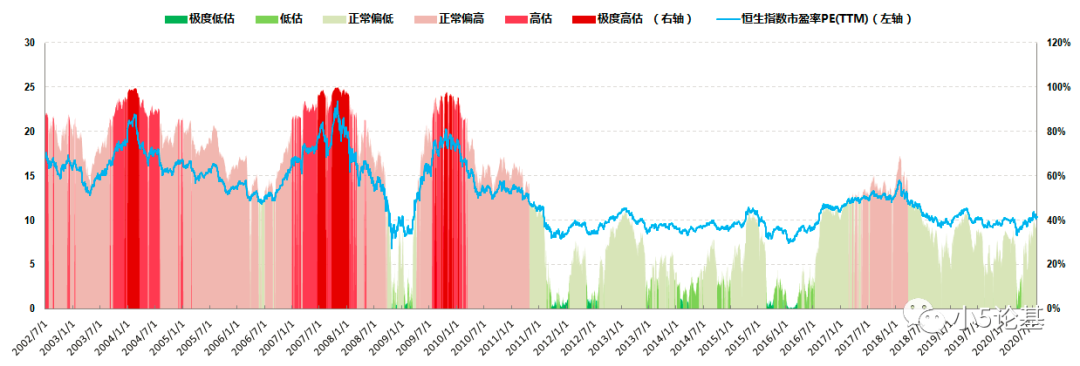

恒生指数估值概率分布图

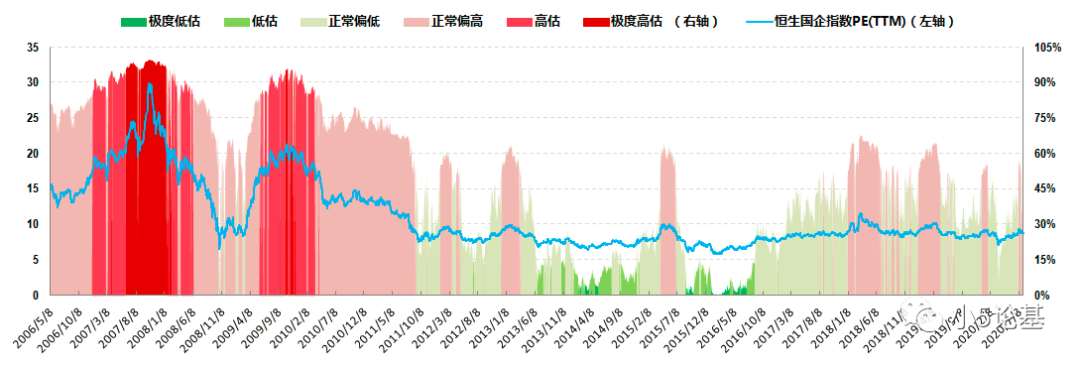

恒生国企指数(H股指数)估值概率分布图

标普500估值概率分布图

先看国内外各大主流指数的估值概率分位情况:

上证50从6月底的35.00%大涨到7月底的45.99%;

沪深300从6月底的40.71%大涨到7月底的56.67%;

中证500从6月底的28.99%大涨到7月底的45.48%;

创业板指从6月底的88.77%涨到7月底的94.46%;

恒生指数从6月底的32.93%涨到7月底的35.76%;

H股指数从6月底的38.23%涨到7月底的44.15%;

标普500指数从6月底的98.93%涨到7月底的100%;

继六月的上涨之后,七月更是直接走出了一波更强力的上涨:

从指数上来看,七月不管是代表大盘的上证50和沪深300,还是中小创的中证500和创业板指都纷纷大涨,而且这一次的大涨是所有大中小创各大指数的全面同步上涨,比之六月的上涨更具冲击力。

这一点从估值概率分位上多少也能看出来一些端倪:

上证50的估值概率分位从6月底的35.00%大涨到7月底的45.99%,沪深300的估值概率分位从6月底40.71%大涨到7月底的56.67%;创业板指的估值概率分位则从6月底88.77%涨到7月底的94.46%,连始终不见起色的中证500其估值概率分位也从6月底的28.99%大涨到7月底的45.48%。

颇有一种“暖风熏得游人醉,直把x市作牛市”的感觉,没有但是。

于是乎当前市场下更值得我们去思考的问题反而变成了这样的:假如现在是牛市,那我们的定投要怎么办?

限于今天的主题以及篇幅,我也不想在这里做大篇幅的展开,我分别给大家一个战略的点和一个战术的点作参考,我只负责抛砖引玉,你们就负责举一反三吧。

先来看第一个战略的点。

话说现在市场上关于牛市熊市的争论其实已经不多了,指数们都涨了这么多了你说这是熊市估计没人信也没人性。再说能反弹这么多的熊市,那这只熊一定不是熊孩子的熊,而可能是猫熊或者熊猫的熊。

目前市场比较主流的看法反而是有挺多人(包括部分机构)都在讲市场可能已经到了牛市中期或者也有说牛市过半的。

我不对这个结论做任何判断,我假设这个结论是正确的,那么我们的定投应该怎么办呢?

答案很简单,既然还只是牛市中期或者只是牛市过半,那就意味着牛市还有另一半,那从战略上来讲,我们的绝大部分定投显然应该继续,即便因为恐高不敢继续定投了那也应该继续持有待涨,中间的波动反而是可以忽略的,特别是大部分定投至今的小伙伴现在多半都手握着几十个点的收益率的情况下应该更能坚持才是。

话说牛市的过山车和熊市的过山车的最大区别就是,前者会越过越高,而后者会越过越低。

判断定投该不该继续,其实从战略上来讲也只需要确认一个点,那就是现在市场是不是到了牛市顶点或者顶点附近?

如果不是,那就放心继续投+坚定持有就行;

如果是,那才需要考虑怎么去止盈。

那现在是不是已经到牛市顶点或者牛市顶点附近了呢?

从我对身边人的观察来看,市场似乎还远没有到达“众人皆醉”的地步,绝大部分人都还在安心的工作,谈论的大概也都是《三十而已》或者美国的各种s操作之类的,所以你们懂的。

再来讲第二个战术的点。

上个月那期我提出了创业板指的定投是可以进入止盈准备的,有很多人惊呼我才刚开始定投呢怎么就要止盈了呢。

我想说的的是,首先这只是基于历史数据算出来的一个止盈收益率概率,对于成立时间不长,至今只经历过一轮多完整牛熊的创业板指数而言,这个止盈收益率概率的参考价值是会打一定折扣的,况且我们当前在经历的很可能是全新的历史。

远的不说,创业板实行注册制这点就是一个影响颇大的因子。

事实上创业板指基于上个月的收益率确实也继续上涨了不少,截至2020年7月底,基于趋势线定投的创业板指的绝对收益率已经到了73.12%,折合简单年化收益率为28.82%,不仅继续超越我之前给出的创业板指24期止盈年化收益率22.50%,也超越了6月底的年化收益率22.66%。

那么创业板指的的上限会在哪里呢?

以史为鉴,创业板指也就只有一段历史可以参考,请看图:

上图中的第一段就是上次牛市的情况。

在那波牛市中,基于趋势线定投的创业板指的绝对收益率为295.69%,折合简单年化收益率为39.02%,这不一定是这轮牛市的上限,但是至少可以做一个战术上的参考。

再来一个附加题,在当前这第二轮的创业板定投中,请问上图中那两个红圈所示的回撤你是否要回避以及如何回避?

我再给一些附加信息:这两个红圈处的回撤都超过20%,并且两处都满足定投的止盈收益率,其中第一个红圈处的定投年化收益率为27.78%,第二个红圈处的定投年化收益率为26.16%。

我出这个题是有目的的,因为只要想清楚了这道如何打明牌的附加题,就自然不会去纠结现在创业板是否要止盈这种问题了,甚至还可能找到更好的应对(回撤)之策哦。

港股指数、美股指数和上期的变化不大,继续维持上一期的结论。

我友情给你们看一个恒生指数的指数偏离趋势线图,你们友情帮我点个在看啥的好了再来看下行业指数的估值概率分位情况:

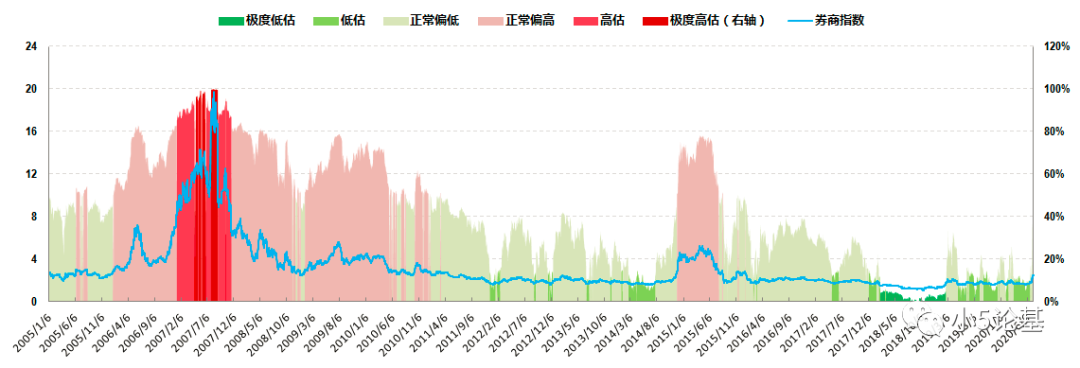

券商指数估值概率分布图

医药100指数估值概率分布图

中证消费指数估值概率分布图

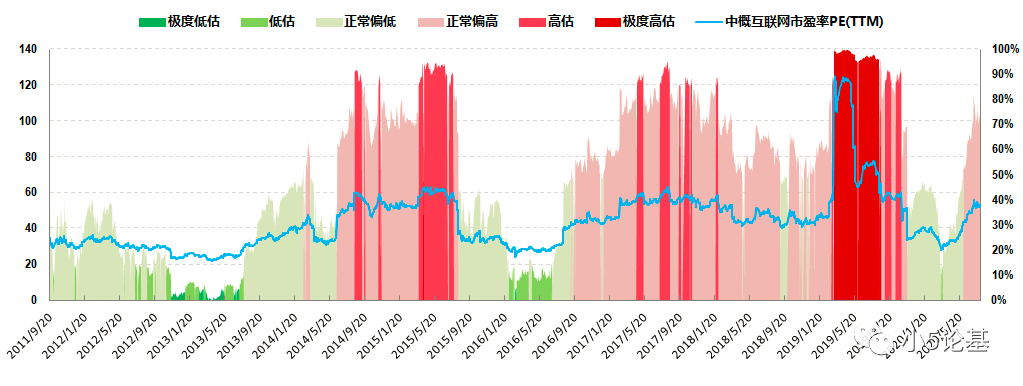

中国互联指数估值概率分布图

券商指数从6月底的16.68%涨到7月底的37.28%;

医药100指数从6月底的98.72%涨到7月底的99.30%;

中证消费指数从6月底的75.56%涨到7月底的83.08%;

中国互联指数从6月底的65.13%涨到7月底的74.42%;

这一期的四大行业指数本质上和上一期的差别也不算很大:

特别是其中的医药和消费两大指数,继续维持较高的估值分位,所以结论和上期继续维持一致。

倒是券商指数和中概互联指数我觉得可以小讲一下。

先来看最近多灾多难的中概互联指数。

如果说截至上一期的6月底这个指数的定投还没到止盈收益率的话,那么经过7月的一轮较大的上涨,中概互联指数截至7月底也满足了年化24%的止盈收益率(实际截至7月31日的年化收益率为24.30%,定投期数22期),在7月9日的时候甚至到过年化29.21%的高位,理论上来说中概互联短期也是可以进入止盈准备的。

再来一个参考图:

中概互联是一个趋势线拟合度比较好的指数,所以结合上图红圈所示的7月9日的指数上偏离趋势线幅度,基于13年+的历史数据来看也已经到了一个比较高的点位,所以这次再有人来问我要不要止盈部分中概互联的话,我的答案是可以。

与此同时,我认为这一轮美帝对中概股的打压,反而可能创造又一次较好的入场机会,要不身披互联袈裟,内衬消费马甲的中概互联指数还真的挺难下跌的。

再来看券商指数。

券商指数本身其实没啥好看的,估值分位从6月底的16.68%涨到7月底的37.28%实属正常,继续定投继续持有都没问题。

我就结合后台留言回答一个问题:为什么我会选择定投券商指数而不是定投估值看上去更低的银行指数和地产指数?

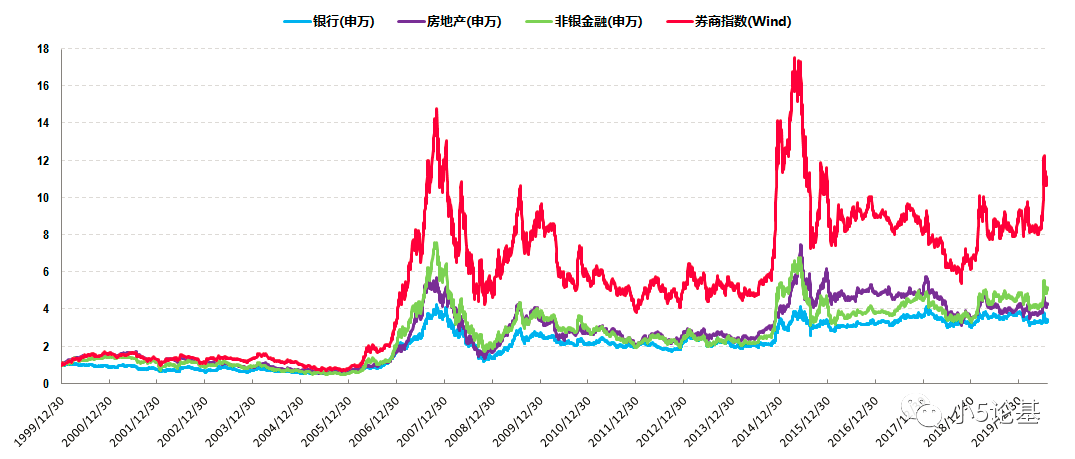

先来看个图:

上图是分别是申万一级行业的银行,地产和非银(券商+保险)指数,以及wind的券商指数,这个图我觉得足够一目了然了:

其一:各指数的涨跌周期基本一致;

其二:红色线所示的券商指数波动明显比其他指数大很多。

同样是定投这些周期颇为一致的行业指数,我自然选择定投收益更高的券商指数了。

当然我要承认我定投指数基金是为了获取更高收益(比投资主动基收益还高的那种,这个应该不丢人吧),所以这就是我不选银行地产做定投的原因了。

哦对了,可能有人会对我上面仅凭目测就得出各指数涨跌周期一致的结论表示严重关切,那就再加多一个相关性分析吧:

最后Better late than never,我知道你们不会怪我的(溜了溜了)。。。

扫二维码 3分钟在线开户 佣金低福利多

扫二维码 3分钟在线开户 佣金低福利多